Muy agradecido @Moroni por sus precisiones y ejemplos. Y a alguien más que también me lo ha indicado por Twitter.

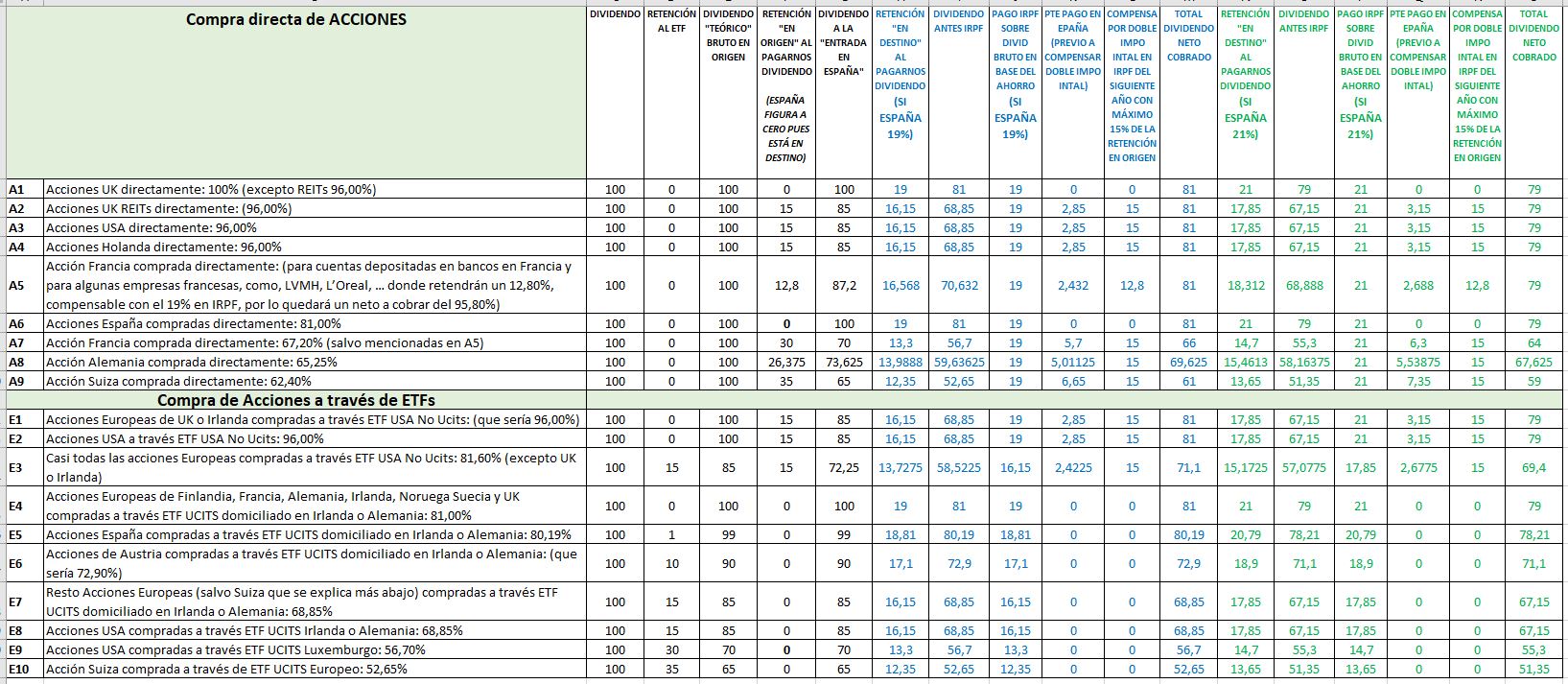

Pido disculpas a todos por los errores anteriores en los cálculos que hice demasiado deprisa mientras escribía

Confío haberlos corregido en la tabla que pego a continuación, pero si no fuera el caso, ruego me vuelvan a mostrar cualquier error. Gracias!

.

Nota: Verá que he hecho la tabla con los dos supuestos del 21% actual, pero también con el 19% para que así se viera mejor las diferencias/errores con lo que escribí ayer noche.

Nota 2: En los titulares de la 2ª columna a la izquierda he dejado los porcentajes que había publicado ayer, para que se vean mejor las diferencias con los nuevos cálculos

.