La mejor respuesta que debería de tener en mente será la siguiente a esta pregunta:

¿Qué harán los mercados en los próximos años/meses?

De lo que estoy seguro es de que oscilarán.

La mejor respuesta que debería de tener en mente será la siguiente a esta pregunta:

¿Qué harán los mercados en los próximos años/meses?

De lo que estoy seguro es de que oscilarán.

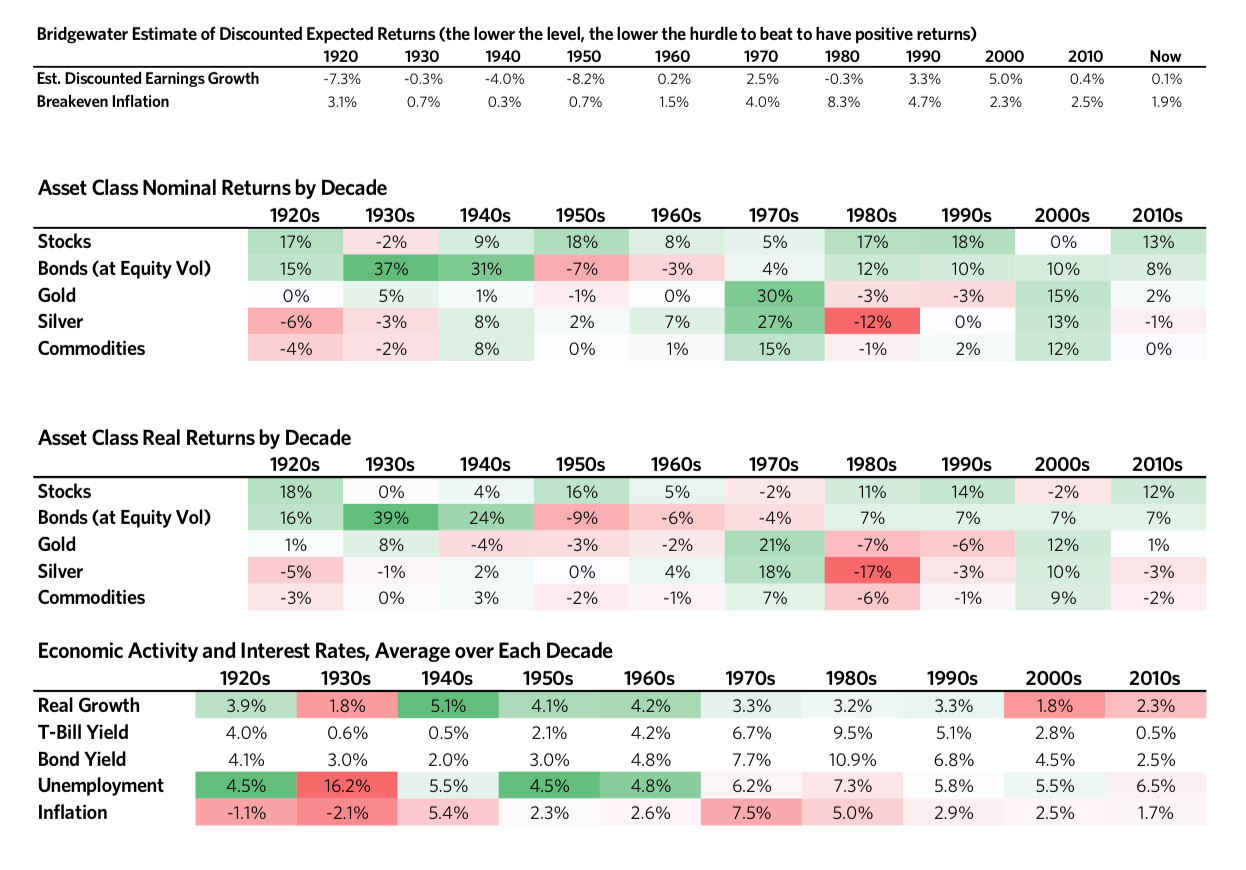

Extracto sacado del paper Paradigm shifts de Bridgewater.

Los años 30 se asemejan mucho a lo que hemos visto hasta ahora y me llama profundamente la atención lo que escriben acerca de los años 40, ya que últimamente se está hablando mucho de un nuevo Plan Marshall y todo eso.

1940s = War and Post-War.

The economy and markets were classically war-driven. Governments around the world both borrowed heavily and printed significant amounts of money, […] Monetary policy was kept very easy to accommodate the borrowing and the paying back of debts in the post-war period. Specifically, monetary policy remained stimulative, with interest rates held down and fiscal policy liberally producing large budget deficits during the war and then after the war to promote reconstruction abroad (the Marshall Plan). As a result, stocks, bonds, and commodities all rallied over the period, with commodities rallying the most early in the war, and stocks rallying the most later in the war […] This period is an excellent period for exemplifying 1) the power and mechanics of central banks to hold interest rates down with large fiscal deficits and 2) market action during war periods.

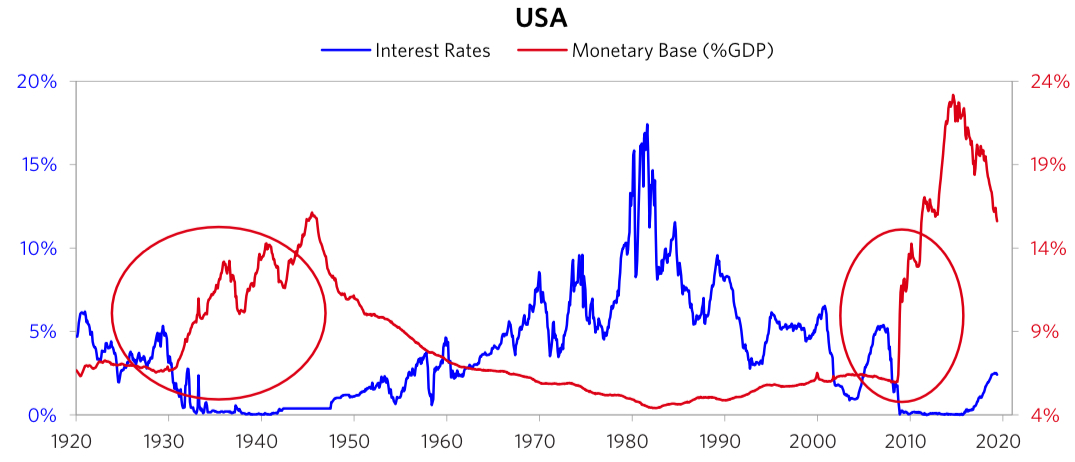

The Coming Paradigm Shift

[…] While I’m not sure exactly when or how the paradigm shift will occur, I will share my thoughts about it. I think that it is highly likely that sometime in the next few years, 1) central banks will run out of stimulant to boost the markets and the economy when the economy is weak, and 2) there will be an enormous amount of debt and non-debt liabilities (e.g., pension and healthcare) that will increasingly be coming due and won’t be able to be funded with assets. Said differently, I think that the paradigm that we are in will most likely end when a) real interest rate returns are pushed so low that investors holding the debt won’t want to hold it and will start to move to something they think is better and b) simultaneously, the large need for money to fund liabilities will contribute to the “big squeeze.” At that point, there won’t be enough money to meet the needs for it, so there will have to be some combination of large deficits that are monetized, currency depreciations, and large tax increases, and these circumstances will likely increase the conflicts between the capitalist haves and the socialist have-nots. Most likely, during this time, holders of debt will receive very low or negative nominal and real returns in currencies that are weakening, which will de facto be a wealth tax.

@ignatius poco alentador la verdad, entre lo que dice este señor y lo que se comentaba de la alta inflación a la que nos puede llevar esta crisis, no pinta demasiado bien.

También hay que decir que este señor se podría equivocar.

Yo de momento sigo con mi plan, voy haciendo aportaciones tal y como tenía pensado, con la diferencia de que mis aportaciones han pasado de ser mensuales a semanales y sobretodo estoy apostando en con el MSCI World.

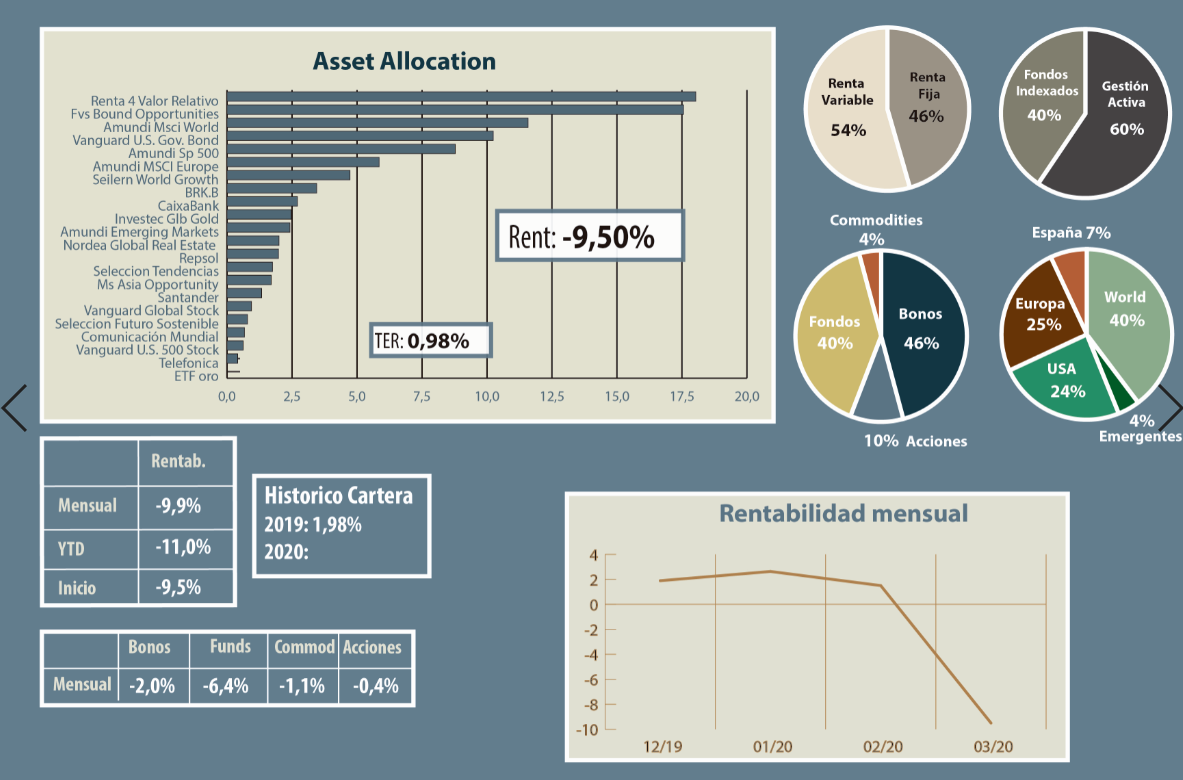

Aquí os dejo mi cartera por si a alguien le interesa:

Saludos @Eloy_Hernandez

Viéndolo en retrospectiva, los primeros 50 años de la década del siglo XX fueron una auténtica burrada:

2 guerras mundiales, hiperinflación, totalitarismos y una pandemia global.

Pese a todo, el mundo siguió su curso, acabó prosperando y aquí estamos.

No me cabe duda que así seguirá siendo, por lo que lo importante es comprar los pasajes para estar en el tren que nos lleve por la vía de la prosperidad futura.

Personalmente, si tanto yo como los míos gozamos de buena salud y trabajo, me alegraré de poder acumular en un periodo en el que la renta variable ofrezca una rentabilidad por debajo de su media histórica.

No quiero tener rentabilidades estratosfericas con cuatro duros invertidos. Si puedo elegir, prefiero que ocurra con un pastizal.

Llevo días dándole vueltas a una idea, y quería compartirla con ustedes. No con el afán de que ustedes me den una respuesta, porque asumo que no la hay (o por lo menos no certera), sino más bien con el afán de generar diálogo, y ver sus opiniones.

Paso a exponer mi reflexión:

Antecedentes:

Hasta enero de 2019, todo el mundo hablaba de burbuja, y de que pronto vendría una corrección grande. Por lo tanto, es muy probable que la gente tuviera un porcentaje suficientemente elevado de su patrimonio en cash, esperando la susodicha corrección (véase BRK). Es decir, ¿sería probable que hubiera una masa monetaria muy grande parada, esperando para ser disparada?

Está claro que la segunda pregunta sería ¿pero es que hay tanto dinero en el mundo entero reservado para ser invertido? Suena casi imposible, cuando al mismo tiempo se hablaba de burbuja de inversión, para lo que casi todo el dinero destinado a inversión debería estar en circulación.

Mi reflexión:

¿Y si en realidad no existía burbuja, sino que había mucho más dinero esperando a ser invertido? Situación que nos haría llegar a la conclusión de que el mercado en enero de 2020 estaba infravalorado.

Y esto sería porque actualmente, con internet, y la democratizan de la información, a la par que las facilidades para todo el mundo a la hora de invertir, habría muchos más inversores potenciales de los que pudiéramos imaginar hace 5 o 10 años.

Simplemente párense a pensar que hace 5 años no era fácil indexarse al MSCI WORLD en España, por ejemplo. Y ahora párense a pensar en un ciudadano indio, con no mucho dinero, pero capacidad de ahorro, y acceso a internet. Multiplíquenlo ahora por la población mundial, y calculen el porcentaje de personas que tienen capacidad de ahorro*, y acceso a internet.

Tal vez sea absurdo lo que propongo, pero es la mejor explicación que me puedo dar a mí mismo de por qué las bolsas siguen subiendo casi al mismo ritmo que el de los contagiados.

Seguramente no debería pensar tanto en estas cosas.

*Entiendo capacidad de ahorro como la capacidad de reservar una parte de sus ingresos recurrentes, para poder invertir.

Pues yo a veces pienso que se ha imprimido tanto dinero, que no vale nada, absolutamente nada, y es curioso que el dinero que inyectan los Bancos centrales va directamente a la bolsa y a pagar la deuda.

Numeros, numeros y más numeros, pero lo importante es tener un techo y comer todos los días, miren yo cada vez creo más en la renta basica…

Admito criticas pero con respeto.

Interesante reflexión. Le comunico que no es el único que le está dando vueltas a todo esto.

Opto por la opción 3

Yo creo que sí que había una burbuja de precios y aunque los resultados de éstas acompañaban, cotizaban a múltiplos algo exigentes. Alguna de ellas lo siguió estando pese a las bajadas.

También había mucho ahorro esperando una salida. Gente de mi entorno se ha abierto cuenta en un bróker y han comprado casi en el punto más bajo (sin quererlo ni beberlo han tenido un buen timing, siempre y cuando esto no se hunda otra vez). Tengo la sensación de que cada vez cala más aquello de invertir cuando la mayoría vende (o por lo menos con la gente que conozco).

A mí personalmente no me ha gustado esta recuperación (o proceso de recuperación) tan rápida. Cierto es que he ampliado y abierto posiciones en marzo. Pero también he guardado liquidez para no quedarme sin nada con lo que disparar. Seguiré esperando por si se da la ocasión…

Yo más que por la montaña de dinero en efectivo que pueda existir sin invertir, creo que el motivo de las valoraciones de la bolsa los últimos años se debe principalmente a que los tipos de interés están como están.

Al final la valoración de la bolsa se mide también en relación a las otras alternativas de inversión existentes y en este sentido la renta fija ha dejado de ser lo desde hace bastantes años. De hecho yo creo que si el mercado se tomará realmente en serio las valoraciones de la renta fija, la renta variable estaría hasta barata.

En determinadas empresas se nota mucho el tema de los bajos tipos de interés unido a las recompras. Si puedes financiarte a tipos bajos y te pones a recomprar, subes mucho los EPS, porque el gasto financiero aumenta poco (pero el peligro es que la deuda se va a acumulando claro).

Conversación de Howard Marks sobre las oportunidades en mercados emergentes.

https://www.oaktreecapital.com/insights/videos/conversations-with-portfolio-managers/emerging-markets-with-howard-marks-julio-herrera-pedro-urquidi-and-frank-carroll

Vaya por delante , que no tengo ni idea de bolsa ni inversiones, pero creo que estoy en un muy buen lugar para aprender… pero hoy observando la bolsa americana, me ha surgido una duda entre las empresas de tarjetas de crédito: Visa. Mastercard y American Express… por qué las dos primeras suben un 3% y american express baja 4 % … es por desconfianza en la propia compañía no ?? No por desconfianza en el mercado … porque sino deberían bajar las tres.

Lo que intento “teorizar” si es posible, si las empresas “correlacionadas”, por ser trabajar en los mismos mercados, deben de comportarse de forma similar en momentos de crisis por confianza general en el mercado…

Muchas gracias a todos por adelantado y a darme críticas, que hemos como se aprende en esto

Sin tener ni ida, pero creo que sí … la renta fija es que verdaderamente actualmente sirve para bien poco

Visa y Mastercard son intermediarios (conectan clientes con bancos). America Express emite sus propias tarjetas, luego tiene un riesgo a impagos que Visa y Mastercard no tienen. Dado que ahora va a subir el paro, la probabilidad de impagos crece y por ello se la penaliza.

Por otro lado, cascan unas comisiones que tiembla el misterio, ¿han intentado pagar alguna vez en un taxi con una?.

Perfecto, explicado entonces … el mercado se mueve con lógica … son mis primeros acercamientos al mercado y me daba miedo que actuara con aleatoriedad extrema.

Gracias!

https://es.finance.yahoo.com/noticias/economía-reino-unido-contraerse-35-140059101.html

Porque tanta diferencia con Europa?

¿Por qué sus enlaces salen diferentes a los míos?

La CNMV amplía un mes el escudo antibajistas para estabilizar el mercado