Por cierto, ayer, azValor Internacional máximos, VL 123,53. Lo digo porque igual alguno no se ha enterado y quiere comprar. Y es que todavía hay gente que se sale de un fondo cuando va mal y compra otro cuando va bien. Sin remedio.

No había recordado comentar la referencia a este excelente capítulo de Los cuatro pilares de la inversión.

Aunque a mi el siguiente, el que habla sobre la euforia financiera todavía me pareció mejor. No sé si tendré la misma impresión.

Hay que recordar que la óptica de algunas de las afirmaciones es americana con lo que hay que recordar que algunos temas son algo distintos, como por ejemplo la jubilación o la fiscalidad.

Un elemento clave para saber medir el riesgo de corto-medio plazo.

Si los tipos de interés es al 0%, aproximadamente, esa es la rentabilidad que hay que esperar. Perseguir rentabilidades a corto plazo del 3% en productos de inversión en estos entornos supone asumir ciertos riesgos.

Pretender creer que el gestor del producto es un fenómeno y consigue sacar estas rentabilidades en este escenario es no entender que está haciendo.

También me recuerda lo complicado que es gestionar la obtención de rentas a corto plazo. Ya lo avisa Bernstein unos capítulos más adelante que incluso disponer de un 5% anual de una cantidad inicial invertida totalmente en renta variable puede comportar imposibilitando la capacidad de obtener rentas futuras.

El exceso de espectativas se convierte, en mi opinión, en una forma de autoengaño sobre la tolerancia a vivir situaciones complicadas. No es lo mismo que a alguien piense que a 3 años ya se suele ganar dinero, al menos en media, que igual te vas a pasar 5-7 años en pérdidas la mayor parte del tiempo, que es una situación que posiblemente tarde o temprano, le va a tocar vivir a uno si es inversor a largo plazo.

Vamos que los periodos alcistas tienen tendencia a que la gente crea que debe de asumir más riesgo del que igual le es conveniente, mientras las periodos complicados tienen justo el efecto contrario.

En Manías, Pánicos y Cracks resulta paradójico como el simple incremento de corto-medio plazo de las posesiones o los bienes objeto de crédito, ya suele llevar a los prestamistas a no ser consciente del verdadero riesgo asumido.

Fíjense en la diferencia entre lo que propone Bernstein y lo que se suele oir en muchos círculos de inversión en las buenas épocas.

Como hay ejemplos de todo, se puede poner como ejemplo la gran cantidad de dinero que uno habría obtenido si hubiese empezado a invertir todo su capital desde inicio, pero también aquellos conocidos que empezaron a invertir metiendo cantidades importantes de dinero en la época de las punto com o en 2006 en acciones españolas o incluso comprando casas para invertir en esa época, y terminaron saliendo despavoridos o con una pretensión en las antípodas de la inicial.

3 Me gusta

Está claro, por eso hay que leer algunos aspectos con la debida distancia.

Un elemento clave para saber medir el riesgo de corto-medio plazo.

Si los tipos de interés es al 0%, aproximadamente, esa es la rentabilidad que hay que esperar. Perseguir rentabilidades a corto plazo del 3% en productos de inversión en estos entornos supone asumir ciertos riesgos.

Pretender creer que el gestor del producto es un fenómeno y consigue sacar estas rentabilidades en este escenario es no entender que está haciendo.

Por eso, prefiero a la hora de invertir en RF, que sea el gestor de los fondos de RV en los que invierto el que decida que porcentaje de liquidez va a invertir en esa renta fija a corto plazo. En el caso de Cartesio, ellos trabajan en este sentido, fíjese en las tres últimas líneas de este artículo:

Ya me voy dando cuenta de uno de los mensajes más importantes de WIBE: ser prudentes con las expectativas por muy optimistas que sean los objetivos y mensajes de los gestores de fondos de renta variable: “obtener una rentabilidad media de dos dígitos”.

Y como siempre, a toro pasado, con el paso de los años, se pueden sacar todo tipo de conclusiones y estudios que pueden ser lo contrario de lo que se esperaba en un momento dado.

Sr. @masdividanet, no sabía que era un agente infiltrado de la industria fonderil.

Es broma jejeje,no se lo tome a mal.

2 Me gusta

1 me gusta

Según AZ es 4,03 YTD. Según Morningstar , 4,28 YTD

Fíjese en mi ávatar, así que puede esperarse cualquier cosa. Le confieso que si soy agente de algo es del Lado Luminoso de la Fuerza, los agentes del Lado Oscuro de la Fuerza están como yo, camuflados, esperando su oportunidad para desbaratar nuestros planes

Yo siempre calculo las rentabilidades a un año vista desde que compro el fondo. Así que como lo compré el 19 de marzo de 2017, me da un +3,40%. Claro, esto para mi es anecdótico, espero tener este fondo, digamos, hasta los 75 años, es mi stop time  . Yo no trabajo con loss time. A esa edad veré cómo tengo la cabeza, el corazón y la ilusión para seguir con esto (me quedan, nada, 13 añicos). Do you understand?

. Yo no trabajo con loss time. A esa edad veré cómo tengo la cabeza, el corazón y la ilusión para seguir con esto (me quedan, nada, 13 añicos). Do you understand?

Bueno, es que realmente es el único sentido que tiene este tipo de inversión. A no ser que ocurra un acontecimiento importante ( la salida del gestor ) invertir a menos de 5 años es no entender nada.

1 me gusta

Efectivamente.

Pero luego yo me pregunto que tipo de resultados estamos dispuestos a aceptar como razonables después de estos 5 años.

¿estamos dispuestos a perder dinero pasados 5 años?

Porque la historia de los mercados dice que es un escenario a no descartar, incluso haciéndolo bien el gestor.

Por otro lado hay quien sale precisamente porque entró siendo poco consciente de que se trata de una inversión a mucho tiempo y en cambio se dejó guiar por cantos de sirena de parte de la industria que especialmente en según que fases del mercado vende horizontes temporales equívocos.

2 Me gusta

En este caso que usted comenta interviene lo que llamo “mi análisis técnico”. hace tres años decido entrar en True Value.Supongamos que pasan 5 años y los resultados no son los esperados (no es el caso). Analizo fondos similares(Magallanes,azvalor,Cobas,Valentum) y busco comparaciones en el resultado. Previamente llevo un seguimiento de su cartera y la justificación de la misma y por último comparo con su índice y la evolución de los mercados. Si no cumple mis expectativas, entonces asumir el error, y traspasar a otro sitio, sin contemplaciones. Por eso es importante asistir a las conferencias del gestor y hacer un seguimiento de sus posiciones mas importantes.

3 Me gusta

7 años en pérdidas, en un fondo , es lo máximo que creo que aguantaría cómodamente.

A partir de ahí empezaría a dudar.

1 me gusta

Perdone que me entrometa, dice 7 años en pérdidas. Confieso que no tengo ni idea de lo que aguantaría yo, dado que soy nuevo en esto y no tengo experiencia más que de alguna jugarreta u otra que he padecido vía operaciones bancarias semifraudulentas, pero ¿por qué no 6 u 8? Usted que tiene experiencia en estos asuntos, ¿en qué se basa? Si es en base a su situación personal, forma de ser, etc., pues nada, no le pregunto nada, esto es muy personal y soy de los que opinan que no nos conocemos de verdad hasta que no nos vemos en la tesitura de afrontar una situación límite.

Aunque por su modestia no lo suele decir mucho, @Luis1 es uno de los grandes expertos en paises no estrictamente sefardíes en el arte de la Cabala (también conocida como Kabala) y bueno por loco que uno sepa sí que conozco la importancia del número 7 en esta disciplina

2 Me gusta

Me gusta el matiz de cómodamente. Vamos que de aguantar aguantaría bastante más aunque fuera menos cómodamente.

Eso sí teniendo en cuenta su moderación en estos aspectos ( a eso yo sí le llamo ser prudente aunque haya gente que interprete esta palabra en otros sentidos), me parece un indicio que buena parte estarían bastante incómodos ya bastante antes de llegar no a los 7 años sinó a los 5, un plazo por otro lado donde no es nada extraño que no se gane dinero, aunque haya secuencias de 5 años donde se gana muchísimo (para esos 5 y los otros 5 donde no se ha ganado)

3 Me gusta

Usted, como profesor, seguro de que sabe eso que se dice de que el 7 es un número espiritual, mágico, el número perfecto…, y eso sin olvidar los 7 dioses de la fortuna del Japón, Pues eso.

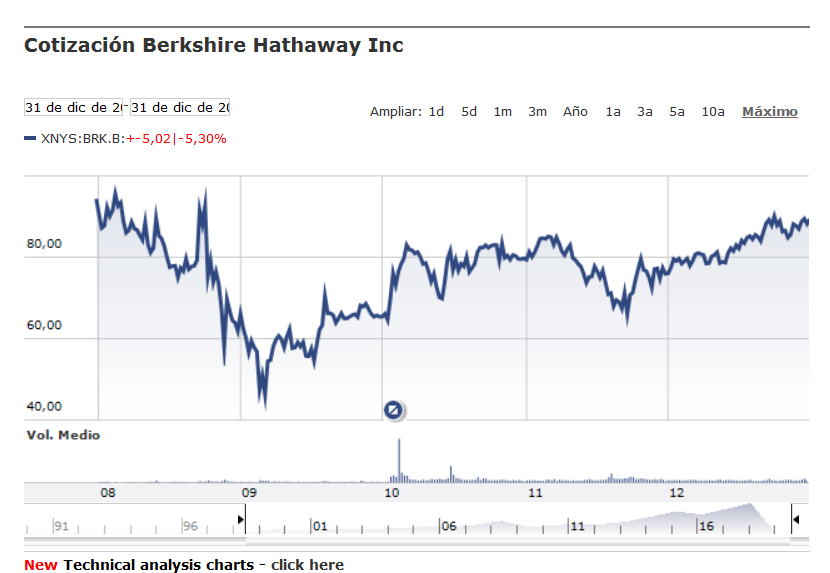

El 31 diciembre 2007 BRK-B cotizaba a 94,72.

El 31 de diciembre de 2012 a 89,70.

Como esa compañía no reparte dividendos damos por demostrado que el mejor, o uno de los mejores gestores de la historia, puede tener 5 años de pérdidas.

Por lo que he leído, son muchos los excelentes gestores que - con independencia de dar o no beneficios en un lustro- lo han hecho peor que los índices a 5 años vista.

¿Por qué aguantar 7 años y no 5? Por el márgen de seguridad. A 5 años puedo estar equivocado. También lo puedo estar a 7 años vista, pero aguantando 2 años más se reducen las probabilidades de salirme a destiempo.

Con BBRY he estado (ya no lo estoy) más de 5 años en pérdidas y habría podido estar, cómodamente, un período de 10 años, .

6 Me gusta

Agradeciéndole sus explicaciones, tanto esotéricas como posteriormente financieras, abusando de su exquisita amabilidad, le voy a pedir que amplie un poco más sus respuestas. Dice usted que BRK-B después de 5 años puede tener pérdidas, pero no especifica si los 31 de diciembre de 2008-9-10-11 y 12 daba el mismo valor, en pérdidas. Si por ejemplo en 2008 dio 108; en 2009, 96; en 2010, 88; en 2011, 105 y finalmente en 2012, 89,70, pues no acabó en pérdidas, con la media, claro. No sé, igual estoy equivocado.

Igual así lo ve más claro.

Una cosa curiosa de las cotizaciones de las empresas es que todavía se ve más claro como hacer determinadas suposiciones sobre acciones/fondos y su posible buen comportamiento a corto plazo en caídas, por mucho que puedan haber comportamientos estadísticos más razonables que otros, es tener ganas de salir trasquilado.

Vemos como BRK lo hizo extraordinariamente bien en la primera parte de la caída de 2008 (y finales de 2007 que no sale en el gráfico) para desplomarse de lo lindo la segunda fase más o menos desde la quiebra de Lehman Brothers y sus implicaciones para otras instituciones financieras.

Leyendo Manías, Pánicos y cracks en la edición que incluye 2008 realizada por un segundo co-autor, queda aquella sensación que lo que pueda pasar a corto plazo tiene un gran dependencia de toda clase de decisiones políticas imposibles de predecir. Luego a posteriori se cuenta unas historias de aciertos o desaciertos a corto plazo que podrían haber sido completamente distintas caso de haber variado la actuación política, al menos a corto plazo.

Por otro lado si invirtiendo en base a fundamentales ya te puedes encontrar todos estos tinglados, hacerlo por técnico y pretender “acertar” los movimientos del mercado ya me parece, pretender creer que las cosas sólo pueden pasar de aquella forma, es una afirmación del tipo que nuestro destino está escrito en las estrellas.

El dibujo es uno, una vez ha ocurrido, pero antes de ocurrir hay 50000 factores que podrían convertir ese dibujo final en otros 50000 distintos.

Luego las “excusas” tipo estamos fallando porque el mercado está más manipulado que nunca, que se escuchan estos años, no deja de ser, en realidad, lo que ha pasado siempre, que las decisiones políticas, y de otra índole, condicionan tremendamente lo que puede hacer el mercado a corto plazo.

Y otro punto tremendamente acertado del libro comentado, en mi opinión, es cuando comenta la falacia que supone pensar que la política nunca debería intervenir en este tipo de asuntos. El coste de no intervenir, a la larga, puede terminar siendo muy superior al de hacerlo, y ya vimos en 2008 y años posteriores como no intervenir en determinados momentos puede suponer estar mucho más forzado a hacerlo y en mucho mayor grado, a posteriori.

10 Me gusta

Ahora sí, ahora se ve claro como durante los siguientes años al 2008 no recuperó las valoraciones de finales de 2007 y de la primera mitad del 2008. La reflexión que me hago es si con fondos, al tener en cartera más empresas y no “jugársela” a una carta, la recuperación de las valoraciones podría ser más rápida, por ejemplo, en base a una rotación de la cartera o simplemente aguantando el tirón y esperar a que en conjunto, a la media, la valoración del fondo se recupere antes. Estoy pensando en voz alta.

Y sí, está visto que puede pasar cualquier cosa, y que a corto plazo se pierde la perspectiva.

Gracias por su atención y amabilidad en contestarme.