Aunque por su modestia no lo suele decir mucho, @Luis1 es uno de los grandes expertos en paises no estrictamente sefardíes en el arte de la Cabala (también conocida como Kabala) y bueno por loco que uno sepa sí que conozco la importancia del número 7 en esta disciplina

2 Me gusta

Me gusta el matiz de cómodamente. Vamos que de aguantar aguantaría bastante más aunque fuera menos cómodamente.

Eso sí teniendo en cuenta su moderación en estos aspectos ( a eso yo sí le llamo ser prudente aunque haya gente que interprete esta palabra en otros sentidos), me parece un indicio que buena parte estarían bastante incómodos ya bastante antes de llegar no a los 7 años sinó a los 5, un plazo por otro lado donde no es nada extraño que no se gane dinero, aunque haya secuencias de 5 años donde se gana muchísimo (para esos 5 y los otros 5 donde no se ha ganado)

3 Me gusta

Usted, como profesor, seguro de que sabe eso que se dice de que el 7 es un número espiritual, mágico, el número perfecto…, y eso sin olvidar los 7 dioses de la fortuna del Japón, Pues eso.

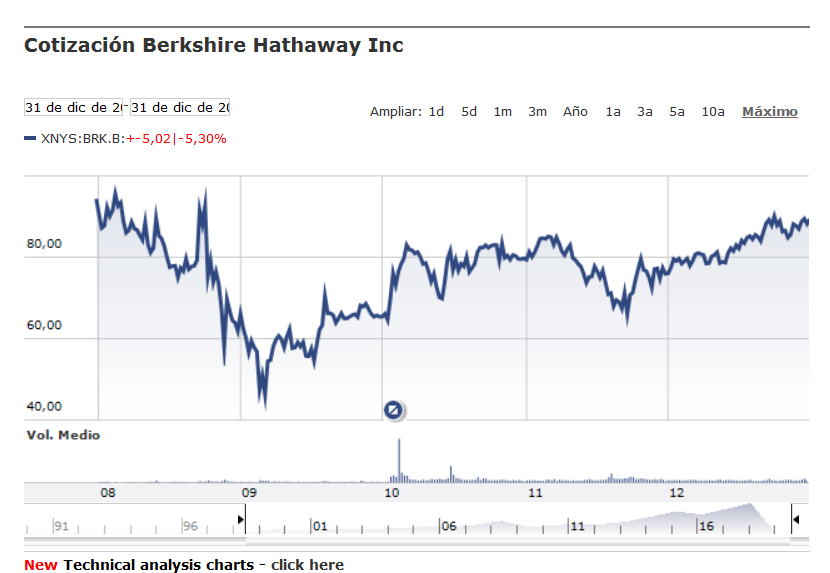

El 31 diciembre 2007 BRK-B cotizaba a 94,72.

El 31 de diciembre de 2012 a 89,70.

Como esa compañía no reparte dividendos damos por demostrado que el mejor, o uno de los mejores gestores de la historia, puede tener 5 años de pérdidas.

Por lo que he leído, son muchos los excelentes gestores que - con independencia de dar o no beneficios en un lustro- lo han hecho peor que los índices a 5 años vista.

¿Por qué aguantar 7 años y no 5? Por el márgen de seguridad. A 5 años puedo estar equivocado. También lo puedo estar a 7 años vista, pero aguantando 2 años más se reducen las probabilidades de salirme a destiempo.

Con BBRY he estado (ya no lo estoy) más de 5 años en pérdidas y habría podido estar, cómodamente, un período de 10 años, .

6 Me gusta

Agradeciéndole sus explicaciones, tanto esotéricas como posteriormente financieras, abusando de su exquisita amabilidad, le voy a pedir que amplie un poco más sus respuestas. Dice usted que BRK-B después de 5 años puede tener pérdidas, pero no especifica si los 31 de diciembre de 2008-9-10-11 y 12 daba el mismo valor, en pérdidas. Si por ejemplo en 2008 dio 108; en 2009, 96; en 2010, 88; en 2011, 105 y finalmente en 2012, 89,70, pues no acabó en pérdidas, con la media, claro. No sé, igual estoy equivocado.

Igual así lo ve más claro.

Una cosa curiosa de las cotizaciones de las empresas es que todavía se ve más claro como hacer determinadas suposiciones sobre acciones/fondos y su posible buen comportamiento a corto plazo en caídas, por mucho que puedan haber comportamientos estadísticos más razonables que otros, es tener ganas de salir trasquilado.

Vemos como BRK lo hizo extraordinariamente bien en la primera parte de la caída de 2008 (y finales de 2007 que no sale en el gráfico) para desplomarse de lo lindo la segunda fase más o menos desde la quiebra de Lehman Brothers y sus implicaciones para otras instituciones financieras.

Leyendo Manías, Pánicos y cracks en la edición que incluye 2008 realizada por un segundo co-autor, queda aquella sensación que lo que pueda pasar a corto plazo tiene un gran dependencia de toda clase de decisiones políticas imposibles de predecir. Luego a posteriori se cuenta unas historias de aciertos o desaciertos a corto plazo que podrían haber sido completamente distintas caso de haber variado la actuación política, al menos a corto plazo.

Por otro lado si invirtiendo en base a fundamentales ya te puedes encontrar todos estos tinglados, hacerlo por técnico y pretender “acertar” los movimientos del mercado ya me parece, pretender creer que las cosas sólo pueden pasar de aquella forma, es una afirmación del tipo que nuestro destino está escrito en las estrellas.

El dibujo es uno, una vez ha ocurrido, pero antes de ocurrir hay 50000 factores que podrían convertir ese dibujo final en otros 50000 distintos.

Luego las “excusas” tipo estamos fallando porque el mercado está más manipulado que nunca, que se escuchan estos años, no deja de ser, en realidad, lo que ha pasado siempre, que las decisiones políticas, y de otra índole, condicionan tremendamente lo que puede hacer el mercado a corto plazo.

Y otro punto tremendamente acertado del libro comentado, en mi opinión, es cuando comenta la falacia que supone pensar que la política nunca debería intervenir en este tipo de asuntos. El coste de no intervenir, a la larga, puede terminar siendo muy superior al de hacerlo, y ya vimos en 2008 y años posteriores como no intervenir en determinados momentos puede suponer estar mucho más forzado a hacerlo y en mucho mayor grado, a posteriori.

10 Me gusta

Ahora sí, ahora se ve claro como durante los siguientes años al 2008 no recuperó las valoraciones de finales de 2007 y de la primera mitad del 2008. La reflexión que me hago es si con fondos, al tener en cartera más empresas y no “jugársela” a una carta, la recuperación de las valoraciones podría ser más rápida, por ejemplo, en base a una rotación de la cartera o simplemente aguantando el tirón y esperar a que en conjunto, a la media, la valoración del fondo se recupere antes. Estoy pensando en voz alta.

Y sí, está visto que puede pasar cualquier cosa, y que a corto plazo se pierde la perspectiva.

Gracias por su atención y amabilidad en contestarme.

Dos mini-consideraciones… 1) los fondos también cayeron en esa época, unos más y otros menos, y algunos hasta recuperaron mejor, pero la caída se la comieron prácticamente todos. 2) en realidad BRK es un super-fondo, con multitud de empresas, cotizadas y no cotizadas en su seno, además gestionadas por el super-dúo más ahora sus gestores añadidos, que por el momento tampoco parecen malos. Lo que pienso debe comparar es sus fondos a largo plazo con BRK considerándolo como un fondo más, pues ya está suficientemente diversificado.

Pues sí, está claro, a corto plazo puede ocurrir cualquier cosa, ya sean empresas, superfondos o fondos, a largo plazo es cuando tiene esto sentido. Como dice @Luis1, no ya 7, sino 17, 27, y fíjese, yo me había puesto un stop time de llegar hasta los 75 en esta actividad, no por nada, si no porque no sé como estaré a esa edad y no digamos más, pues bien, lo cambio, y no a los 75, a los ¡77!, en vez de un 7 dos

Vicente Varo entrevista a Colin Gibson, analista senior del sector industrial en Bestinver. Interesante entrevista donde Colin Gibson explica cómo encontrar valor en el sector industrial por el que apuestan en Bestinver. Atención los que invertís en empresas, cita a dos: Konecranes, fabricante de grúas industriales y Befesa, dedicada a procesar el polvo de acero, casi nada.

1 me gusta

Gracias

Befesa fue filial de Abengoa. Curioso como Abengoa tuvo que ir vendiendo sus filiales para ir pagando deuda.

El día que a nosotros nos paguen por poner publirreportajes a ver quién pica en Youtube… Calle calle, bueno si pagan mucho…

1 me gusta

Se le ha olvidado poner en su respuesta: “…nos paguen por poner publirreportajes de calidad…”. No me negará usted que las opiniones de Colin Gibson no son de calidad. Su visión global de la economía y sus agudos análisis sobre determinados sectores (sobre todo el industrial, su especialidad) y empresas son dignos de leer y releer. Yo tengo varios vídeos de él (si quiere se los paso) y vale la pena escucharle. Sus explicaciones son claras, sin excesivos tecnicismos, actualizadas y hasta yo, después de algunas investigaciones, las llego a entender. De hecho, el empuje que ha experimentado Bestinver desde la incorporación de este analista al equipo de Beltrán de la Lastra, es indiscutible. Pero bueno, a mi me interesaría conocer su opinión sobre lo que dice acerca del sector industrial. ¿Qué acciones tiene en su cartera de este sector? Se lo pregunto, entre otros motivos por establecer un diálogo.

Sobre el carácter de publirreportaje, bueno, yo trato de fijarme en lo bueno de todo los sitios y personas y compartirlo con todo el mundo. Esto es lo difícil, reconocer lo bueno de algo o de alguien, lo fácil es fijarse y resaltar lo negativo, esto lo puede hacer cualquiera. De todas formas, aquí, en +D, sobre todo a raíz de las nuevas e importantes incorporaciones al foro, se habla y hace referencia a todo tipo de gestoras, gestores, conferencias, fondos, sobre todo fondos, y claro, sólo con hacer referencia a tal y cual gestor o fondo ya se le está haciendo, se quiera o no propaganda, que si es de calidad, repito, a mi me parece muy bien.

Venga, don @arturop, que entre todos estamos haciendo algo grande.

Un abrazo.

Nota: No confundir el Colin Gibson de Bestinver con este:

2 Me gusta

No me dirá que no es una empresa algo “atípica”, de las que les gusta a los inversores en valor. A resaltar la característica que comenta Colin Gibson, cobra de dos fuentes: por retira el polvo tóxico del acero y por el posterior aprovechamiento para obtener zinc. ¿Filial de Abengoa? Calle, calle, tengo un amigo que hizo una operación con Abengoa y lleva sin dormir cerca de un año

Hola

Mercados oscuros, empresas de las que nadie ha oído hablar y con actividades exóticas, huir de lo que la gente comprende y de los valores transparentes que todo el mundo ha analizado… “el Balue necesita ser opaco”.

Luego va el abuelo Buffett (por lo que parece últimamente, un loco que no tiene ni idea y que según AZ está poco menos que obligado a comprar lo que compra) invierte una de las empresas más grandes del mundo, ampliamente seguida y analizada y… se hincha a ganar dinero.

Hay muchas formas de hacer las cosas. Cuantos menos dogmatismos y endiosamientos yo creo que mejor. Ser un poco escéptico, en este mundillo en el que todo el mundo tiene sus intereses, no creo que sea quitar merito a nadie y a mí me parece sano.

12 Me gusta

Dice usted: “…huir de lo que la gente comprende y de los valores transparentes que todo el mundo ha analizado…” Con todo el respeto del mundo yo añadiría: “…y que todo el mundo ha comprado y encarecido”. Y permítame que discrepe cuando dice que el value necesita ser opaco, IMHO pienso que más bien necesita ser singular. No me dirá que en Bestinver, azValor, Magallanes, True Value, no se están esforzando en lo contrario, en ser transparentes, en explicar hasta la saciedad sus inversiones. No les queda otra, encima de que son minoría, que no se les entendiera.

Sobre Buffet qué le diré, sí, habría que replicar su cartera, sin más, como se hincha de ganar dinero. Perdone mi indiscreción, ¿usted tiene en su cartera Apple? ¿la compraría ahora?

Sobre el dogmatismo, endiosamiento y escepticismo, totalmente de acuerdo, pero no los confundamos con la convicción, de hecho la convicción, IMHO, es lo que mueve el progreso. Y para evitar cualquier peligro dejemos que pase el tiempo que por otra parte pone a todo el mundo en su sitio. Tiempo, tiempo es lo que tenemos que dejar pasar para ver si nuestras convicciones son un mejo espejismo, pero esto supongo que todos los que invertimos lo tenemos claro ¿no?, vamos, lo de invertir a largo plazo y todo eso.

Por otra parte, y para acabar, no me acaban de decir ustedes que piensan sobre los planteamientos de Colin Gibson en cuanto al sector industrial del que habla en el vídeo. No, por nada, es por conocer algo más concreto de lo que opina el personal, aparte de planteamientos genéricos, con el fin de ir contrastando opiniones y en definitiva, aprender de todos ustedes.

1 me gusta

No lo digo yo, lo dice Gibson. El error ha sido mio por no reproducir las palabras exactas y entrecomillar.

“El Balue necesita ser opaco” si que lo dice literalmente en el minuto 2:50 del vídeo. Me alegro de que discrepe de lo que dice Gibson. Yo también discrepo.

Vamos que ni hay, ni habría que haber comprado Apple ¿es eso?

Yo no la tengo y no la he comprado porque no soy tan listo como Buffett y porque alguna alternativa he considerado mejor. De no estar estas alternativas a tiro… probablemente si le hubiera dado a la manzana. Pero vamos que hablar “a toro pasado” tampoco vale nada. En cualquier caso, es una empresa que no me importaría tener en cartera.

No lo creo. Además no se puede replicar (excepto comprando la propia BRK).

Está claro que no.

Del sector industrial en su conjunto no tengo una opinión formada. Alguna empresa conozco ligeramente pero no creo que mi opinión sea relevante. También le digo que me parece complicado ser experto en un sector,de este tamaño, al completo.

7 Me gusta

Lo diga Colin Gibson, lo diga usted o lo diga yo, está claro que: “…huir de lo que la gente comprende y de los valores transparentes que todo el mundo ha analizado…” Con todo el respeto del mundo yo añadiría: “…y que todo el mundo ha comprado y encarecido”, es la regla de oro a la hora de invertir, no comprar cuando todo sube y no vender cuando todo baja ¿o se formula de otra manera?

Opaco, bien, yo diría singular, pero claro, el lenguaje tiene recovecos que es preciso interpretar. Creo entender, pensándolo más despacio, que todos estos gestores se cuidan muy mucho de “anunciar” cuando van a realizar una compra, de hecho, como mucho te dicen que están estudiando tal o cual operación, pero hasta que no lo hacen no lo confirman por razones evidentes, ya no sólo Apple o Warren Buffet, cuando alguno de estos gestores realiza una operación (por ejemplo Francisco García Paramés), se desata la fiebre inversora cortoplacista. Supongo que usted no estará en ese planteamiento, y mire a mi tampoco me importaría que alguno de los gestores en los que invierto comprara Apple, sería una señal de que en ese momento le han visto valor, ejemplo, la compra Facebook por parte de True Value el trimestre pasado (al parecer han acertado).

Luego pone de ejemplo a Warren Buffet, cuando como dice usted su cartera no se puede replicar, excepto la propia BRK, además de que la realidad financiera de EEUU es distinta que la española o europea y que Warren Buffet y Charlie Munger no hay más que dos como ellos y no creo que vuelva a haber. Es que ponerles como ejemplo de que el que no haga lo que hacen ellos, pues eso, poco menos que aficionados, pues me parece también una forma de endiosamiento.

Dice que no tiene una opinión formada del sector industrial en su conjunto, que conoce pocas empresas del sector, que le parece complicado ser experto en este sector, bien, sí, en mi caso seguro que estoy a años luz de usted en ese y otros temas, pero muchas veces cuando alguien de una gestora da una opinión o expone sus tesis o maneras de gestionar, creo que subliminalmente se adoptan actitudes escépticas o sospechas de que se está intentando atraer a los clientes con subterfugios o planteamientos que ocultan no se qué intenciones (por favor, le ruego encarecidamente que no se de por aludido, lo digo con carácter general). Y ya le digo que vivimos en un mundo comercializado donde todos TRATAMOS (en plural) de vender nuestro producto y esto no quiere decir que a costa y en perjuicio del cliente, si no esto no duraría ni tres minutos. Y se lo digo yo que antes de llegar a configurar mi cartera actual de fondos de inversión la he modificado diez veces y he salido y entrado de ocho gestoras hasta que he dado con la configuración que hoy por hoy me convence.

1 me gusta

Estamos rodeados de mantras @masdividanet. Repetirlos, tampoco es entenderlos.

Me alegra profundamente que haya encontrado su piedra Roseta y tenga una configuracion que le acople, a menudo esto es útil, aunque a menudo no.

Cada día que pasa en este mundo de la inversión, me doy cuenta de que se muy poco. A veces, le confesaré que me avergüenza o me asusta, sobre todo cuando otros te oyen hablar con voz seria y se creen a pies juntillas lo que dices. Otras reflexionó y pienso que ya somos mayorcitos y que cada cual tiene el sagrado deber de protegerse la parte trasera.

Comprar cuando sube y vender cuando baja, para mi lejos de ser una regla de oro es un cuchillo sin mango, que ha cercenado a más de uno.

A veces menos es más. Desintoxicarse y pensar por uno mismo es necesario. Al menos eso es lo que buenamente, y a poder ser sin publireportajes, hacemos por aquí. Pero eso ya lo sabe.

Un abrazo

12 Me gusta

Entonces, comprar Apple (siento repetirme tanto) es una compra equivocada y ni Buffett ni otras personas que la compren invierten de un modo digamos racional (al saltarse su regla de oro). En todo caso y según lo que expone: no serían values.

¿Esto no se miraba a largo plazo?

Simplemente he puesto de ejemplo a Buffett porque acaba de comprar Apple una empresa que incumple todos los requisitos tanto de Gibson como los que usted expone. Además convendrá conmigo que todo los gestores que usted suele citar suelen citar precisamente a Buffett.

Yo nunca lo he percibido como tal en este foro, en el que sinceramente creo que todo el mundo expresa su opinión de buena fe. Vamos que si algo tiene de diferencial es que nunca he sentido que nadie me esté vendiendo ninguna moto. Es más, le diría que donde si que noto esto es en algunas conferencias de gestores (lógicamente no en todas). Estoy convencido de que un sano escepticismo y el escuchar opiniones diferentes a la propia son un motor de mejora importante. Y créame: no es por usted o por los gestores que cita, es que tiendo a no creerme nada como una verdad universal. Relativista que es uno.

5 Me gusta