Gracias @Fabala por seguir compartiendo los resultados de su estrategia.

A modo de curiosidad, y por qué no decirlo, a modo de muestreo estadístico (animo al resto de la comunidad que respondan) ¿cómo contabiliza los ingresos por opciones? ¿Incluye toda la estrategia, o solo el sumatorio de las primas?

Cuando las estrategias no resultan como esperamos, y por ejemplo, nos asignan unas acciones, vendemos sucesivas covered call, y encima recibimos dividendos por el camino, a veces me planteo si es más correcto incluir todo el resultado o limitarlo solo al sumatorio de las primas. (Y tratar por ejemplo la compra-venta de las acciones aparte) Por supuesto que no hay respuesta correcta o incorrecta, sino diferentes formas de medir.

Yo estoy incluyendo todo, pero a veces, eso provoca que los datos aparezcan distorsionados debido a que no contabilizo el resultado hasta el cierre de la estrategia, aunque haya provocado ingresos por el camino. Lógicamente a largo plazo no se nota tanto, pero al hacer un balance mensual, si que se pueden apreciar distorsiones o desviaciones sobre la realidad, y tener “meses raros”.

Por otro lado, si lo tratamos de forma separada, en una asignación de una naked put por ejemplo, vamos a ver un beneficio por la prima cobrada de la opción, aunque la asignación sea con una pérdida latente, y si posteriormente vendemos las acciones, aunque la estrategia se haya cerrado con una pérdida, tendríamos un ingreso positivo por opciones…

Es interesante. Nunca había pensado en evaluar mi operativa en opciones, un pilar importante de mis ingresos, del modo que lo hace vd. Esto es, como un sistema de ingresos “pasivos” con un objetivo y una desviación respecto al mismo sobre la que llevar un seguimiento. Y sin embargo, caigo en la cuenta de que sí realizo estos cálculos en mi cabeza, de forma más o menos consciente, cuando echo cuentas sobre mi cartera personal. Simplemente no se me había ocurrido plasmarlo en una hoja de cálculo, al menos no conscientemente. Mucho menos graficarlo y llevar un control respecto a unos ingresos esperados. Y lo cierto es que sí encuentro de utilidad estas cifras, así como conozco estas gráficas suyas desde hace ya un tiempo. Simplemente no se me había ocurrido darle importancia en el modo en que lo hace vd, aunque sí la tenga; para mí también.

Es entonces, mientras reflexiono sobre esto, que en efecto cobra relevancia esto que dice @Colvaq sobre cómo decide uno medir estas primas: ![]()

En mi caso, soy tanto vendedor como comprador de opciones, si bien soy más lo primero. En ocasiones, no obstante, hago bull put spreads o bear call spreads, lo cual implica comprar opciones. Ergo pagar primas, en lugar de percibirlas. Por ello, no puedo simplemente contabilizar las primas brutas percibidas. Debo sustraer las primas pagadas. A ello quizá quepa añadir aquellas opciones cuyos subyacentes acaban entrando ITM, y que decido liquidar o rolar. Vamos, he acabado repitiendo lo que ya dice vd en su comentario.

Hace unos años discutí este mismo tema con @Tconseil, que está menos por aquí últimamente, creo. Él era más de tratarlo todo junto, y yo de compartimentar separadamente acciones y opciones. Con el tiempo he tendido a arrimarme más a su modo de pensar sobre esto, en parte forzado por la fiscalidad alemana, que me lleva por la calle de la amargura. Alambicado es poco. Cada opción se contabiliza de una manera según cómo se haya liquidado, y existe un límite de pérdidas compensables por año. En fin, les ahorro más de mis lamentos.

Por tanto, y en una primera pensada, me gusta la idea de @Fabala de contar con un objetivo y hacer seguimiento de la desviación respecto al mismo. Pero es cierto que cuando me pongo a echar cuentas sobre ello, acaba para mí siendo más bien un cuán bien lo hace mi cartera en agregado. Para lo cual, no me cabe calcular las primas por separado para cada mes. Si bien sí que voy mirando por el rabillo del ojo a cuánto asciende mi actividad con opciones. Si la veo baja aumento el ritmo, si la veo alta veo de moderar. Me va en ello mantener cierto control de que el nivel de actividad es suficientemente elevado como para sostener mis gastos corrientes de forma sostenible en el tiempo.

Ya ven, que ni con lo uno ni con lo otro, pero con los dos a la vez, y tampoco.

Gracias @Amat por animarse a contestar. Yo al principio hacía lo que usted. Mi métrica principal era la evolución anual de la cartera, y computaba todo en su conjunto. Pero al final, para ver la evolución de nuestros dividendos y como cada año se van comportando los ingresos derivados de la estrategia, empecé a medir la evolución mensual, para conpararla cada año. Y ahí es cuando me cambió el chip, porque la realidad es que, en mi caso, la mayoría de los meses los ingresos por operaciones en opciones son superiores a los provenientes de los dividendos, y en muchos casos, eran operaciones que hacía para maximizar el dividend yield, por lo que pase a considerarlo parte de esos ingresos, aunque sean menos pasivos…

Y tomando prestada su pregunta y lanzándosela a vd ¿cómo contabiliza exactamente los ingresos de primas de opciones?¿Primas brutas, primas netas?¿Y si netas, cómo define lo que son primas netas?¿les detrae las compras de opciones, los cierres de posición de opciones vendidas?¿cómo computa aquellas primas de opciones cuyo subyacente ha caído ITM (les detrae la pérdida en el activo subyacente, o asigna esta pérdida a otra rúbrica que no son opciones; esto es, la contabiliza separado)?

Gracias.

He hecho cosas diferentes según los objetivos que perseguía.

Al principio, cuando me fijaba en la rentabilidad, consideraba todo en esta partida y acumulaba ingresos “latentes” (dividendos y primas), aunque en realidad eran reales, para contabilizarlos solo al final cuando cerraba totalmente una posición.

Con el viraje hacia la generación de ingresos, empecé en 2018 a considerar los dividendos como ingresos pasivos y los sacaba de la rentabilidad, aunque puedo saber, si quiero, cuanto es la rentabilidad de una posición incluido los dividendos.

Cuando cierro una posición abierta hace tiempo, considero como ingreso extraordinario la plusvalía (sin contar los dividendos). Este ingreso no entra en el computo de los ingresos pasivos que reflejo en mis gráficos.

Mis ingresos pasivos son solo dividendos y (desde el 2021) las prima de las opciones sobre las cuales actúo de la misma forma: las primas entran en los ingresos pasivos y las plusvalía de la venta de una posición de largo plazo es ingreso extraordinario, fuera del concepto de ingreso pasivo.

Si abro una posición de Covered call / Buy write, es decir compro las acciones mientras vendo una call cubierta y decido poner la call a uno strike OTM que permita tener unas plusvalía del subyacente, considero todo como ingreso pasivo, porqué es una estrategia única, diferente de vender call sobre una posición de largo plazo en cartera.

Esto yo lo miro a través de IB teniendo en cuenta posiciones cerradas y abiertas, y al momento de cerrar una posición de largo plazo , como comentaba antes, considero ingreso extraordinario la plusvalía, sin dividendos o primas, pero yo puedo saber cuantos dividendos he cobrado en cada acción, y calcular una rentabilidad total de la operación.

Caigo en la cuenta que esto es cierto solo por los dividendos. Si quisiera saber cuantos ingresos he conseguido de primas sobre una acción de largo plazo tendría que ir a buscar en los excel mensuales y sería un trabajo un poco tedioso y que no hago.

Lo que hago es considerar primas netas, incluyendo las comisiones y saldo de primas compradas y vendidas.

Las primas las contabilizo solo a vencimiento, cuando la operación se cierra, no en el momento del ingreso.

Si el subyacente entra ITM y lo mantengo en cartera sigo contabilizando las primas como ingresos mensuales y tendré una perdida latente en cartera.

Si se convierte en una posición de largo plazo forzada, sigo considerando ingreso pasivos las primas mensuales que ingreso y cuando decida vender la posición con minusvalía tendré una minusvalía extraordinaria que no entra en los ingresos pasivos, de la misma forma que las plusvalías, que comentaba antes.

Si quiero saber la rentabilidad total de la operación tendré que sumar todas las primas recibidas hasta la fecha.

No me complico mucho… o sí, no se….

Considero la estragia con opciones al completo, como ingreso. También contabilizo aparte los dividendos, contabilizando ambos como ingresos. Por último, como actualmente no utilizo para mis gastos esos ingresos, y los reinvierto, también evaluó la rentabilidad de la cartera, agregando todo… se que no es lo más purista desde el punto de vista contable, pero de momento me vale así.

Antes tenia en Excel dedicada solo a las opciones, pero he simplificado el seguimiento, ahora en la hoja excel que utilizo para seguir todas las operaciones, (raw data) tengo una columna al final , llamada “estrategia de opciones”, en la que incluyo un id único en aquellas operaciones relacionadas con una estratégica con opciones. Para el resto de operaciones esta celda está vacía. Con esto, cada operación de cada estrategia tiene su identificador único, y así puedo validar el resultado por estrategia, por valor, por fecha de comienzo, de fin, por mes, por año, etc. En las estrategias incluyo todas las operaciones, asignaciones, rolos, etc. incluso las compras y ventas de subyacente que pueda utilizar para defender la estategia.

Es curioso. Yo, sin embargo, al principio hacía lo que vd ![]()

Me cuesta más identificarme con lo que dice de los dividendos, ya que en mi caso son una renta secundaria. Esto es, no invierto pensando en percibir los dividendos. Sí comparto no obstante el que creo es su motivo de fondo, y que comento más adelante, 2 párrafos más abajo.

Aquí de un modo u otro deseaba llegar yo, y es que IB no lo pone fácil en sus informes, al fusionar las primas con las pérdidas y ganancias en acciones cuando la opción nos ha sido asignada o la hemos ejercido. Ese trabajo tedioso que vd comenta he de hacerlo para declarar en Alemania. No le digo más. Si conocen vds a algún experto en Excel que por un módico precio me reconcilie los informes de IB de acuerdo con unas directrices específicas -como por ejemplo, que las primas pagadas en opciones que he ejercido sí integren las PyG en acciones pero que en el caso de las primas de opciones que me han sido posteriormente asignadas estas se desagreguen de las acciones e integren una rúbrica propia separada-, les ruego me pasen su contacto.

Creo que el método de contabilización que usa vd, @Fabala, es el idóneo. Exactamente ese. Y me ha recordado por qué yo también lo hacía así, ya digo, con un seguimiento menos formal y/o formalizado que vd, pero el mismo método al fin y al cabo. Y tal motivo es que como he comentado en alguna ocasión por estos foros, y seguramente habrán hecho vds también, las opciones me parecen un producto a mitad caballo entre la renta variable y la renta fija. Además, al vivir uno de los ingresos que produce su cartera personal intensiva en opciones, se hace conveniente y práctico el presupuestar un determinado nivel de ingresos. Ello permite estimar, entre otras cosas, el nivel de vida aproximado que uno puede llevar si vive de las primas de las opciones que vende. Con los debidos ajustes, por supuesto, de pérdidas extraordinarias esperadas y demás.

Ha sido únicamente en los últimos meses que he dejado de mirar tan frecuentemente las primas percibidas, si bien sí lo he hecho en alguna ocasión. Al cabo, necesito conocer estas cifras para saber si mi barco de la IF magra se mantiene a flote o empieza a zozobrar. La fiscalidad acá no obstante me está obligando a trasladar el mayor número de ganancias posible a acciones, en detrimento de las opciones. Por ejemplo, si tengo una call cubierta y el precio del subyacente rebasa el strike holgadamente, es probable que cierre la posición antes del vencimiento, habiendo así de comprar la call y realizando con ello una pérdida o una menor ganancia en opciones, y venda la acción justo a continuación. De este modo me anoto, marginalmente, una mayor ganancia en acciones que en opciones, ya que las primeras gozan de una fiscalidad algo más favorable. Dada esta particularidad en mi gestión, por tanto, contabilizar como lo hace vd, @Fabala, y que es la forma que para mí tiene realmente sentido, deja de ser representativo de mis verdaderos ingresos.

En los últimos meses he empezado a mirar otras medidas que reflejen esas rentas o ingresos “pasivos” que proporcionan las opciones, como es controlar el Theta de la cartera. Pero esta cifra puede oscilar mucho cuando vencen opciones, y me gusta menos que ver las primas netas efectivamente percibidas.

Sobre los gastos familiares ¿los contabiliza hasta el último centavo o a ojo de buen cubero?

A mí me resulta muy tedioso contabilizar manualmente cada pago individual realizado con mis tarjetas o desde mis cuentas corientes. Bueno, podría poner directamente el importe total mensual o trimestral, pero entonces obviaría la composición de ese gasto. Igual han sido unos meses donde he realizado gastos extraordinarios (algún viaje o alguna compra significativa como un iPhone) de modo que no son reflejo de un mes o trimestre habitual. Pero como digo para ello hay que meterse a ver la composición de ese gasto total. Yo cuando lo hago miro de asignar cada gasto una partida o categoría: ropa, restaurantes, transporte, abonos o suscripciones…etc. Pero confieso que cada vez lo hago menos. Aborrezco cada vez más esta tediosa tarea.

Lo entiendo, pero intento hacerlo lo más preciso posible (redondeando jeje).

Es una costumbre que he adquirido desde cuando empecé a trabajar y sigo con ella.

Suelo guardar lo ticket de lo que se compra en el día y 5 minutos a final de cada día se dedica a esto.

La clasificación por tipo de gasto ayuda a hacer algunas análisis en caso de necesidad.

Ya lo tengo interiorizado como costumbre y no me cuesta nada, pero entiendo que no es lo normal.

Tengo que decir que a finales de año, el momento de cierre de ejercicio y previsión para el año siguiente tiene su punto atractivo, quizás sea algo mío jeje

Acabo de descubrir (bastaba con ponerse un poquito, ni siquiera mucho) cómo descargarme los movimientos de mis cuentas corrientes a Excel, y a partir de ahí creo una tabla dinámica con todos mis gastos por mes. Y de momento parece que habría gastado menos de lo que pensaba, ergo ese superávit me daría cierta comodidad de cara a encarar el último cuatrimestre del año.

Lo que sí me quedaría ahora es categorizar de algún modo esos gastos de mi cuenta corriente, para no tenerlo atomizado en cosas como “pago a Pepe” o “Restaurante buda feliz” y así poder abordar categorías concretas donde todavía creo puedo optimizar mis gastos. Por ejemplo la compañía de internet 🛜 + datos móviles ![]() creo que lleva crujiéndome varios años, por no haberme dignado yo a mirar alternativas.

creo que lleva crujiéndome varios años, por no haberme dignado yo a mirar alternativas.

Jeje. Si, a veces es más fácil de lo que parece. Yo hace años uso Fintonic, pero para usar este tipo de herramientas tiene que estar cómodo cediendo credenciales de lectura de todos sus medios de pago. ![]()

Usé Fintonic en su día. Hará unos 7 años o así. No me desagradaba la herramienta. Me pregunto si la habrán refinado de entonces a esta parte.

Ahora lo tengo todo en un Excel en Google Sheets (https://docs.google.com), donde se actualiza el VL de cada uno de los fondos que tengo, que a su vez multiplica por el número de participaciones que tengo en ellos y me da el capital vigente que tengo en los mismos. También me permite obtener retornos sobre un tiempo dado, y de ahí saco los cuadros que de vez en cuando adjunto en: https://foro.masdividendos.com/t/independencia-financiera.

La avalancha sigue…

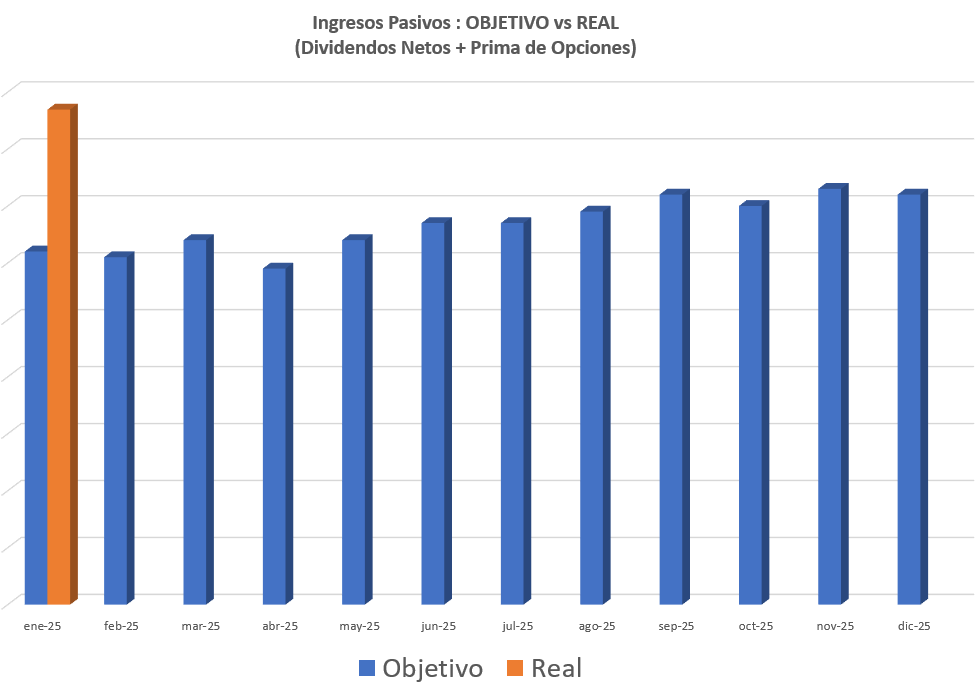

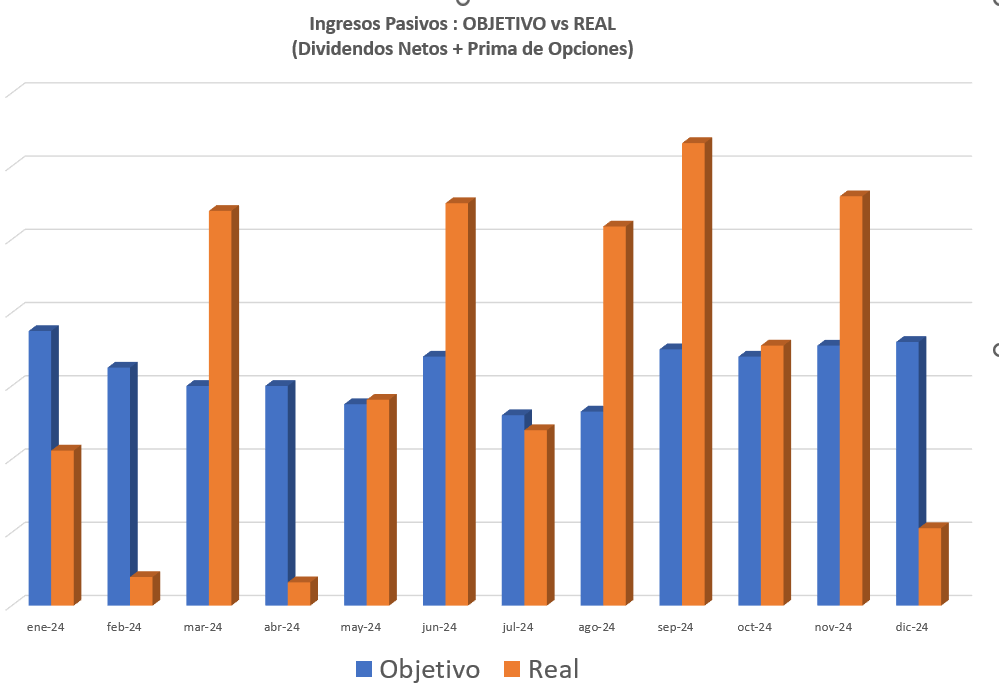

RESULTADOS 2024

Buenos resultados a nivel de ingresos donde he superado el objetivo que me había puesto de crecimiento del 4%, en línea con el incremento de gastos esperado.

A final de año he tenido más gastos de lo previsto (+ 6%) y los ingresos pasivos se han incrementado un 10%.

Este año respecto a años anteriores he tenido bastante variabilidad de resultados mensuales.

Al final el tipo de control que podemos tener en estas cosas es bastante limitado y hay que aceptar esta incertidumbre.

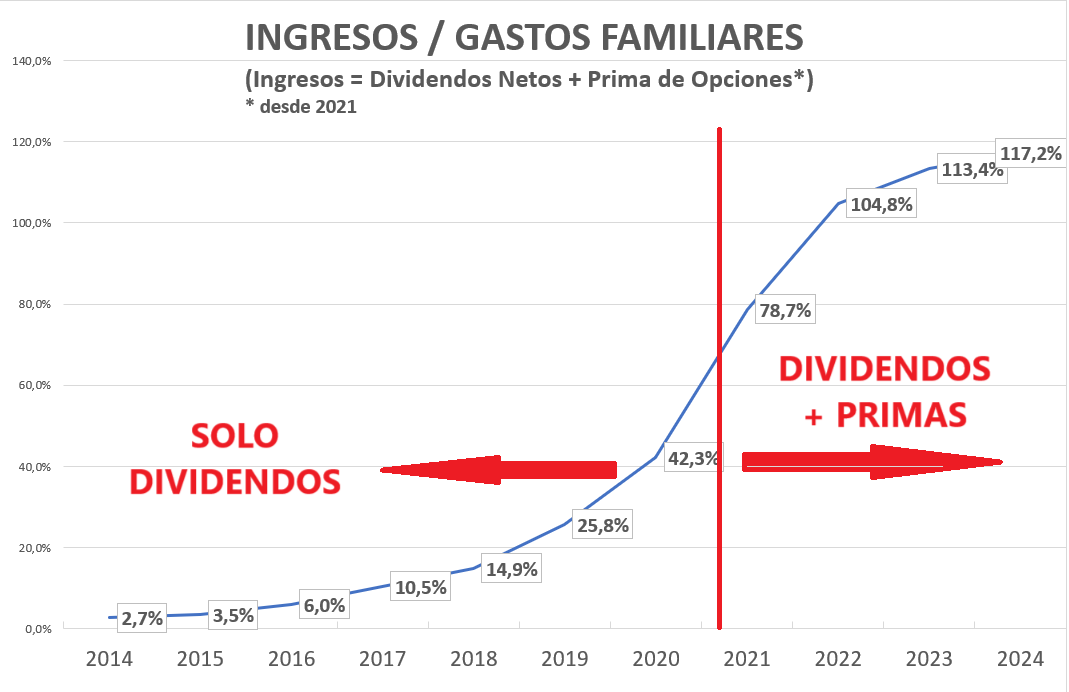

Esta es la evolución de la ratio ingresos / gastos familiares que muestra el grado de cobertura que los ingresos tienen en relación con los gastos.

Se puede notar como la pendiente de los ingresos aumenta significativamente con la incorporación de las primas de las opciones y las estrategias de generación de ingresos a la cartera.

La evolución histórica de los ingresos pasivos y gastos a nivel absoluto es la que refleja este gráfico que muestra la media de los últimos 12 meses de cada variable.

He podido constatar que el incremento de ingresos de los últimos años me ha permitido incrementar el presupuesto de gasto medio un 50% respecto al período pre pandemia.

Para el año 2025 me pongo un objetivo ambicioso de crecimiento del 10% para gastos y ingresos.

Feliz año

PD

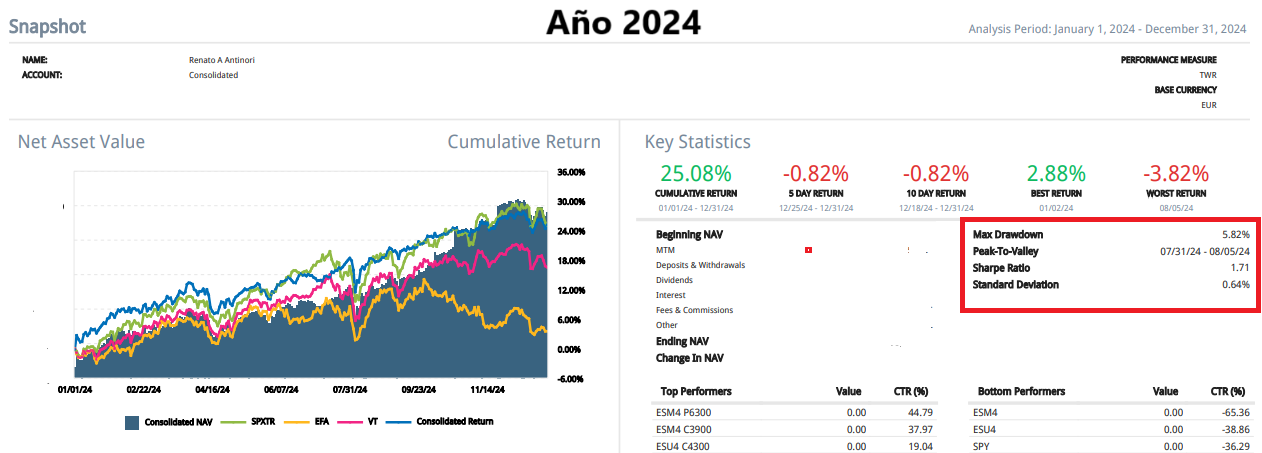

a nivel de rentabilidad también ha sido un buen año

25% en las carteras que gestiono yo y 19% como rentabilidad total

Enhorabuena por seguir “avalanchando” a su paso. ![]()

+25% en el año es un gran resultado. Jugándole de tú a tú al S&P. Yo, tras surcar los cielos, cerré el año con algo menos del 17%. Postearé mi propio informe anual si encuentro el momento algún día.

Una pregunta que quizás ya le hice en su día: ¿Cómo hace el recuento de ingresos por primas? He visto que usa usted IB ¿Tiene alguna forma sencilla de acceder a esa información?¿o tiene una hoja de cálculo de creación propia donde realiza usted ese seguimiento?

Una pregunta subsiguiente es cómo decide y lleva a cabo el aumento de ingresos, ya que he visto que decide usted de motu propio incrementar sus ingresos netos. Como si tal cosa es algo que uno mismo pudiera decidir a voluntad. Me figuro que viene dado por el propio incremento del tamaño de su cartera, lo cual le permite dar frutos más grandes. No meramente aumentando el riesgo de esta.

Sdos

hago el control de primas vía hoja de cálculo. El informe de IB es poco práctico para este tipo de información.

El objetivo permite mucha flexibilidad. Otra cosa es la realidad.

El objetivo es una referencia indicativa, no tiene mucho valor.

Lo que importa son los sistemas que implemento para generar esos ingresos.

La reinversión de los ingresos que no necesito es un punto clave del proceso.

El segundo factor es la focalización hacia productos de alta distribución, como pueden ser los CEFs hace unos años, y actualmente son los ETF de alta rentabilidad, normalmente los que utilizan estrategias de opciones.

Estos ETF pueden dar un impulso a los ingresos bastante importante.

Saludos

Buenas tardes a todos y sobretodo al compañero @Fabala por el gran hilo que empezo y sigue alimentando.

Una consulta, usas algún broker además de IBRK para la estrategia de Opciones?

Me gustaría diversificar en un 2o broker.

Español supongo que mision imposible por las comisiones

De verdad que muchas gracias por este gran hilo

Un saludo y enhorabuena por todos los logros conseguidos

En su época, usé Interdin, luego desapareció y me quedé con IB.

Alguna vez me he planteado diversificar pero luego me daba pereza y sigo con IB.

Alternativas que conozco de oídas, por gente que los usa están Tastytrade, Tradestation, Charles Schwab y algún otro

Muchas gracias @AlexBartu