Muchas gracias por aclararlo @Dorado ; no lo sabía

3 Me gusta

Enhorabuena @Fabala , algo más que merecido. Muchos seguimos tus pasos con el objetivo de llegar algún día a eso. ![]()

5 Me gusta

Cree un Canal en Telegram… Seguro que arrasa @Fabala ![]() Hay alguno de pago por ahí que aporta bastante menos que lo que usted nos comparte.

Hay alguno de pago por ahí que aporta bastante menos que lo que usted nos comparte.

Por cierto, mi enhorabuena por el post… Que pena de haber llegado tan tarde a la charla tan interesante. Me quito el sombrero con sus aportaciones.

6 Me gusta

Primero de todo, muchas gracias de nuevo @Fabala por su impagable aportación a este foro.

Quisiera comentarles una variación a su estrategia, que en este caso sirve para aumentar/maximizar el Div Yield con opciones Pido disculpas por adelantado por si mi explicación no es buena… ![]()

Esta estrategia se lanza antes de un ex-divident day, y consiste básicamente en ejecutar una operación combinada (yo lo hago en IB, pero me imagino que puede hacer en cualquier otro gestor que permita operaciones con opciones, o hacerlo manualmente). La operación consiste en:

-

Comprar 100 acciones del subyacente

-

Vender una call ITM con una prima cercana al 50% del valor actual, por la que nos paguen una prima muy alta, y que el resultado de una posible asignación nos resulte positiva desde el momento de la compra/venta de la estrategia a muy largo plazo.

Objetivo principal: Cobrar el dividendo trimestral mientras no nos ejecuten la opción.

Riesgos:

-

Que el mercado caiga y nuestro subyacente alcanza el strike de la call o caiga por debajo. Tendremos un precio relativo por acción mucho mas bajo, si ademas ya hemos cobrado dividendos será mas bajo todavía, el comprador de la call no la va a ejecutar, y nosotros seguimos cobrando dividendos.

-

Asignación temprana. Si ocurre antes de la fecha ex-dividend nos quedaremos con el diferencial de la prima y el precio de venta de las acciones, que como he comentado al principio es clave que lo dejemos en positivo.

El ejemplo que voy a poner e de una acción que cotiza a un valor bajo, pero a efectos prácticos espero que sea útil:

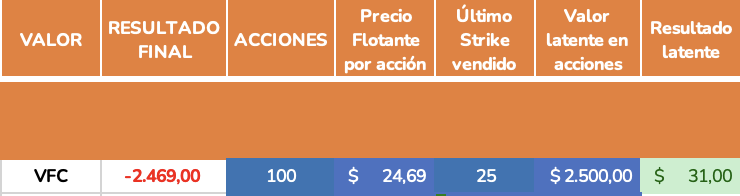

Ejecución de la estrategia el 22 de agosto. Compro 100 acciones de VFC a 43,03 y simultáneamente vendo la call strike 25 con vencimiento 19/01/24 y me pagan una prima de 1.834€.

El resultado es el siguiente:

De partida tengo un resultado latente de 31€ (la diferencia entre el coste de la estrategia en conjunto 2469€, y la ejecución de la opción, por la que ingresaría 2500€) por lo que si me hacen una asignación temprana ya gano. Un precio latente por acción de 24,69€. El ex-dividend day fue el 9 de septiembre, por lo que ya cobro el dividendo de este trimestre (no he añadido todavía el beneficio porque no lo he cobrado todavía). No me preocupo mucho del valor del subyacente, porque tendría que perder casi la mitad de su valor para empezar a preocuparme (y por cada dividendo voy bajando el precio latente por acción). Mientras la opción tenga valor intrínseco, no creo que asignen de forma temprana, no obstante si lo hacen yo salgo beneficiado. Mientras tanto cobraré los dividendos trimestrales hasta que la estrategia se cierre por asignación de la call, o como comentaba en los riesgos, si el valor baja por debajo del strike, hasta que yo quiera mantenerlas.

Espero haberme explicado. Dudas preguntas y comentarios, son bienvenidos.

16 Me gusta

Excelente @Colvaq; voy a estudiar la estrategia como se merece.

Una aportación como la suya, para mi, creo que pueda valer más del canal de Telegram, jaja, aunque es cierto que no son excluyentes.

6 Me gusta

Muchas Gracias @Fabala. Es una estrategia complementaria para aumentar nuestro ingreso por dividendos, pero con acciones en las que no tenga un interés especial por mantenerlas en cartera… Al cerrar la estrategia las perderemos.

Es verdad que hay que mantener una inversión con la compra de 100 acciones, pero gracias a la prima recibida de la venta de la Call, esa inversión es casi el 50% de la necesaria para cobrar el mismo dividendo.

Como contra, vamos a limitar el beneficio de la estrategia, ya que el máximo beneficio será el dividendo que consigamos cobrar más el diferencial de la prima hasta el cierre de la estrategia… por eso no es una estrategia válida para acciones que queramos quedarnos. Pero complementa muy bien a la de las Naked put o Put credit spread de su estrategia.

6 Me gusta

Estoy de acuerdo; también se puede plantear sobre empresas que ya tenemos en cartera, como posición extra temporal, aunque en este caso hay que considerar el efecto fiscal de la asignación que será una venta y se efectuará con el metodo FIFO a nivel de plusvalía, para ver si interesa.

4 Me gusta

Desde el casi desconocimiento del mundo de las opciones. Para esas acciones que nos dan igual tenerlas que no tenerlas: ¿No sería más interesante vender opciones call ATM para maximizar el valor extrínseco? Teóricamente tenemos un 50% de posibilidades de que se ejerzan.

Al vender opciones tan en el dinero que prácticamente se van a ejercer es como venderlas con X meses de retraso, casi sin prima por este valor temporal y para eso casi que las vendemos ahora.

Perdón por adelantado si he metido la pata en algún punto.

1 me gusta

Para nada mete usted la pata. Muy agradecido por comentario @El-lenio. Al final es una cuestión de comodidad y de lo que queremos conseguir con la estrategia. Lo que usted comenta es más parecido a una estrategia covered call (Que tiene suficiente miga para abrir otro hilo ![]() ) La prima de la Call ATM es mucho más baja, (Por seguir con el ejemplo de VFC, la última operación cruzada el viernes para el strike 40 del vencimiento del 21 de Octubre, se hizo a $2,2 por acción) lo que nos supone un 5% aprox. del valor actual. (La acción cerró a 39,8) por lo que ante una eventual caída de mercado, y con la volatilidad que estamos viendo últimamente, corre un riesgo alto de quedarse con las acciones, y de estar en negativo… cuando el dividendo que va a cobrar es el mismo… De la otra forma tenemos un margen del 40%, además cuanto más baja, el Theta nos favorece y se hace más difícil la asignación temprana.

) La prima de la Call ATM es mucho más baja, (Por seguir con el ejemplo de VFC, la última operación cruzada el viernes para el strike 40 del vencimiento del 21 de Octubre, se hizo a $2,2 por acción) lo que nos supone un 5% aprox. del valor actual. (La acción cerró a 39,8) por lo que ante una eventual caída de mercado, y con la volatilidad que estamos viendo últimamente, corre un riesgo alto de quedarse con las acciones, y de estar en negativo… cuando el dividendo que va a cobrar es el mismo… De la otra forma tenemos un margen del 40%, además cuanto más baja, el Theta nos favorece y se hace más difícil la asignación temprana.

En mi caso es lo que busco, no me las quiero quedar. Simplemente quiero su dividendo.

En el caso de que la caída de la acción provoque que me quede con ellas, (y la caída sea por efectos de mercado y no de sus fundamentales…). Tendré unas acciones con un 40% de descuento del punto que partíamos, e intentaré ventas de Call OTM (out of the money, por encima de su valor actual) para acompañar la potencial subida y ganar tantas primas como pueda hasta que las venda. En este caso, si se mueve mucho lateralmente, mejor todavía. ![]() (Lo que llaman la estrategia de la rueda).

(Lo que llaman la estrategia de la rueda).

Tengamos en cuenta que con esta estrategia se compran las acciones a la vez que vendemos la put… y no persigo tanto el precio del subyacente. Interactive Brokers permite crear operaciones combinadas, y yo busco el resultado positivo resultante el día que la lanzó en base a esos objetivos.

Si ya tuviera la acción y me quisiera deshacer de ella, si que vendería calls ATM y las rolaría hasta que no me quede más remedio que dejar que las ejecuten. Habiendo maximizado el valor de venta (que no de los dividendos)

Perdón por la parrafada… ![]()

4 Me gusta

Muy interesante la estrategia. Entiendo que la idea es que una vez compradas las acciones y vendida la Call que le asignen lo antes posible y vuelta a empezar.

No obstante, igual estoy equivocado pero yo añadiría un riesgo más:

.- que no le asignen y tenga un capital ahí invertido a un plazo muy largo.

En su caso no sería mucho capital (2469$) pero si lo hace con muchas posiciones y no le van asignando, tendría que dedicar un capital ya importante a ir comprando.

Todo esto lo digo porque, aunque no es el mismo caso, yo tengo una Put vendida de TDOC desde febrero de este año con strike 75 que vence el 16 de diciembre y con la cotización a 29$ aún no me la han asignado. Imagine que la tuviera a enero de 2024.

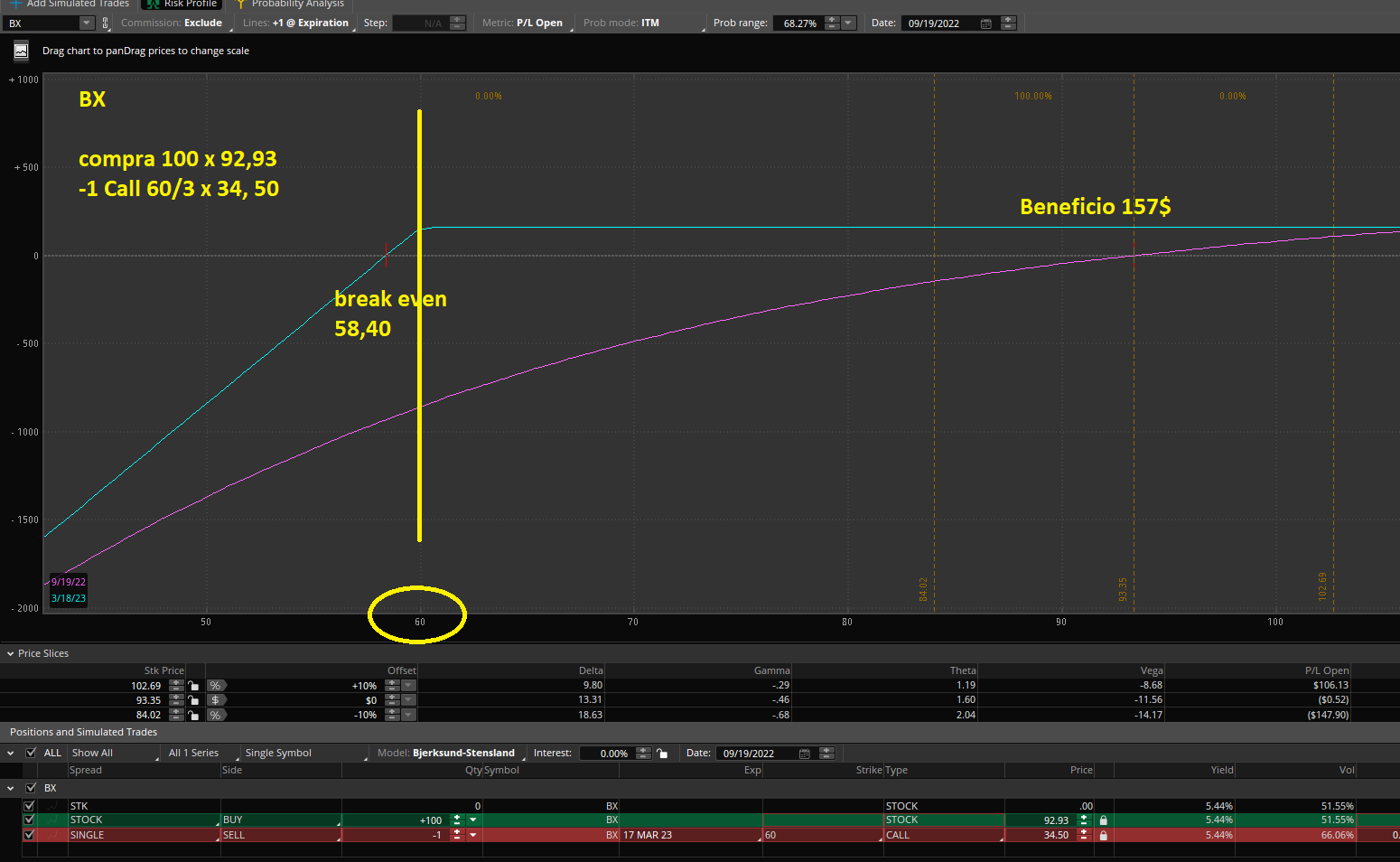

Voy a probar con BX

Compradas 100 a 92,93

y Vendida la Call 60/03 a 34,50

Esto significa que tengo beneficio de 157$ (1,7%) + dividendos (5,5%), simplemente si BX cotiza en Marzo por encima de 60$.

El break even, donde empezaría a perder está en 58,40$ (-37% respecto al precio de compra)

El valor extrínseco de la Call es superior a 1,5$, lo que baja mucho la probabilidad de asignación temprana, a menos que no quieran regalarme 150$

7 Me gusta

Estupendo! Lo único que “solo” le pilla en ese periodo 2 pagos de dividendos (Aunque no puedo comprobarlo ahora). Vamos a ver como evoluciona. ¡Qué responsabilidad! ![]()

1 me gusta

Efectivamente solo 2 pagos.

1 me gusta

Gracias por su comentario @amchbi95. La diferencia principal es que yo no tengo prisa en la asignación. Recuerde que el objetivo de la estrategia es maximizar el cobro de dividendos. Cada trimestre, mientras este viva la estrategia cobraré los dividendos correspondientes, eso si, con practicamente la mitad de cash invertido respecto a la compra de las acciones sin la call…

Aunque sea un cálculo aprox. y a las bravas, Si una empresa me da un 4% de dividendo anualizado, yo estoy consiguiendo (en el escenario óptimo) un 8%… De ahí que la llame "maximizar el cobro de Dividendos)

Además con un colchón en el precio que me permite asumir una volatidad importante. En el peor de los casos, me quedo con las acciones a un precio un 40-50% por debajo de su precio de mercado cuando comenzé la estrategia, que si hablamos de una compañia en la que los fundamentales no han sufrido gran deterioro, es un descuento muy sustancial ![]()

3 Me gusta

Apreciado @Colvaq , he seguido su estrategia que tan claramente ha ilustrado con un aristócrata del dividendo como Realty Income que realiza distribuciones mensuales.

Aquí el resumen de la estrategia que me ha durado dos meses tras ejercerme de forma temprana la Call.

Solo he podido disfrutar de dos meses de dividendo más el valor temporal de la prima. Tras lo cual me queda un sabor agridulce. Por un lado he obtenido una rentabilidad que anualizada no está mal, (entendiendo que hablamos de pequeños importes) pero por otro pensaba que duraría algo más la estrategia.

Entiendo que el hecho de que el subyacente haya escalado desde los 57,49 $ que compré a los 63,78 $ actuales ha inclinado la balanza para que la contraparte ejerciera su derecho a comprar.

En todo caso quisiera agradecerle su conocimiento ya que es una estrategia que no pierde dinero y permite sacarle algo de jugo a algún dinero ocioso.

Muchas gracias y desearles a todos un feliz 2023.

5 Me gusta

@bensonred, muchas gracias por su aportación.

Yo también abrí una posición en O, unos pocos días antes que la suya y con el mismo vencimiento, pero con el strike superior al suyo es decir la Call 40/01/23.

En mi caso no ha habido asignación y sigo con la posición en cartera.

En estos últimos meses he utilizado bastante esta estrategia, con diferentes horizontes temporales y tipo de acciones (dividendo alto/medio/bajo/ sin dividendo) para comprobar diferentes aspectos y poder sacar algunas conclusiones.

Uno de los principales elementos es la presencia de valor extrínseco o temporal en la Call vendida.

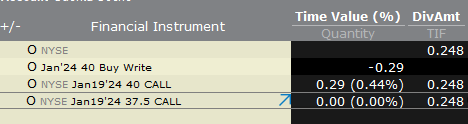

Por ejemplo en el caso de O que nos ocupa esta es la situación para las Call que tenía en cartera Ud y la que tengo yo

Como puede ver el Time Value de la Call 37,5 es = 0 lo cual aumenta mucho la probabilidad de asignación, mientras que en el caso de la Call 40 existe todavía valor temporal que, actualmente está por encima del próximo dividendo mensual.

Por esta razón es bastante improbable que la Call 40 sea asignada en las próximas semanas, aunque habrá que ver antes de la próxima distribución de dividendo, como estará la situación.

Otras cosas que he notado con las experiencia de estos meses:

- En el caso de valor temporal inferior al importe del siguiente dividendo, tampoco he tenido asignaciones

- He tenido un caso como PM, durante el último dividendo, que aunque la Call tuviera Valor temporal = 0, no me han asignado. Creo que esto ha sido más un golpe de suerte que otras cosas y no confío que se pueda repetir esta circunstancia muy a menudo.

De todas formas el riesgo de asignación es muy limitado, porqué, de producirse, se materializa la plusvalía y se puede volver a abrir la posición con un nuevo vencimiento y/o precio de ejercicio, y seguir adelante

11 Me gusta

Aprovecho la temática del hilo para consultar una duda que me acaba de surgir.

Tengo acciones de BABA a 120 dolares. Si las vendo ahora (o cuando sea) que están a 88.1, afloraría casi 32 dolares por acción de pérdida. Pero mi intención es mantenerlas durante muchos años, y no quiero estar dos meses fuera del mercado para poder volverlas a comprar.

¿Existe alguna forma de replicar la posición via opciones?

Lo más barato que encuentro es comprar una call con vencimiento en marzo, strike 5 y prima 83,4 con lo que en marzo tendría de nuevo las acciones prácticamente al mismo precio que ahora.

Pero claro, esas nuevas acciones, el día que diga de venderlas, ¿me calcularían la plusvalía desde 5 como precio de compra, o se le sumaría al precio la prima pagada?

Ando un poco perdido… Gracias de antemano.

3 Me gusta

Puede comprar las que cotizan en HK y creo que le saldría la jugada.

5 Me gusta

@iguerrero, a parte lo que comenta @camacho113, usando opciones hay una forma muy sencilla de solucionar el problema que pone que es la compra sintética vía opciones.

El único inconveniente es que hay que hacerlo por 100 acciones o múltiplos.

La operativa es muy sencilla:

1)Vende las acciones y al mismo tiempo:

2) Compra una Call y vende una Put de un vencimiento superior a los 2 meses (mismo vencimiento para los 2 contratos) y mismo strike el más cerca del precio posible.

Por ejemplo ahora podría comprar la Call 90/03/23 y vender la Put 90/03/23

Esta posición es exactamente igual a la posición comprada de 100 acciones, no se pierde dinero por el paso del tiempo (hay una opción comprada y una vendida) y otros cambios que pueden afectar los precio de las opciones como los cambios de Volatilidad se compensan.

Antes del vencimiento, cierra la posición (vendiendo la Call y comprando la Put) tendrá las plusvalías o minusvalías que se habrán producido en estos meses como si se tuviera 100 acciones en cartera y podrá volver a comprar las acciones como tenía antes.

Es una forma muy buena para hacer aflorar plusvalías o minusvalías y seguir con la misma exposición en cartera

13 Me gusta

¿No sería al revés? Comprando una put se beneficia uno de la bajada de precio del subyacente, no de la subida (como lo haria teniendo las acciones).

4 Me gusta