Buenos días:

Me vence el depósito en Selfbank en breve y me estaba planteando si puede haber mejores opciones en otra parte.

Lo tengo en Selfbank porque ahí tengo algunas acciones y ETF. Y me resulta más cómodo, pero si la diferencia es notable, no me importaría tenerlo en otra entidad.

En cuanto a lo que tengo es mi fondo de emergencia, por lo que la idea es que esté totalmente disponible en caso de necesitarlo aunque pierda los intereses de ese periodo.

La idea es no tener ese dinero totalmente parado en el banco, y que me vaya generando, aunque sea poco.

Selfbank me ofrece un 1,50 % TAE a 3 meses por renovar otra vez con ellos.

¿Conocen ustedes alguna opción mejor?

Muchas gracias de antemano.

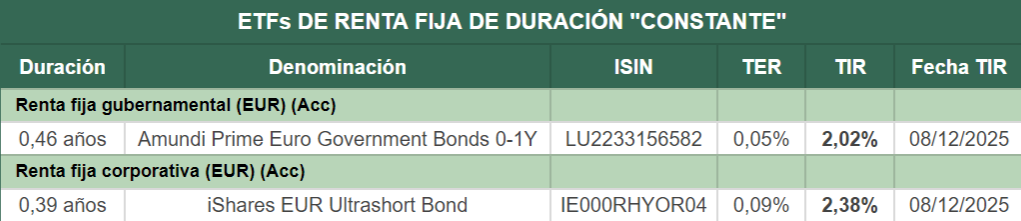

Alex2salamanca suele publicar listas interesantes de monetarios

Si no le importa usar bancos europeos, puede mirar alguna plataforma como Raisin.

En cualquier caso, tenga en cuenta que el reembolso de un fondo no es inmediato. Y que aunque las cuentas de ahorro estén obligadas a tener transferencias inmediatas, una de gran cantidad puede quedar bloqueada si les parece sospechosa. Si necesita inmediatez, igual seria mejor usar un ETF en vez de un fondo, tener una tarjeta de crédito de la que tirar mientras se realiza el reembolso, o simplemente tener unos meses de gastos al 0%.

El fondo de emergencia yo lo tengo dividido entre un par de meses de gastos en liquidez total en la cuenta corriente, y otros doce en un monetario, en mi caso Groupama Trésorerie IC. Como le dicen por aquí hay que tener en cuenta que el Fondo Monetario en caso de necesitar un reembolso requiere de unos días, eso hay que tenerlo en cuenta. A mí tampoco me supone un gran problema.

Groupama Trésorerie IC ha dado una rentabilidad del 2,5% el último año, y como siempre en Fondos, con la ventaja del diferimiento fiscal.

Sólo una entidad me ofrece el IC, las demás el NC, con comisión algo más elevada (y peor desempeño)

Si no he leído mal, la diferencia es que el NC no cubre divida. En este sentido, ¿no debería ser al revés (ser más caro el IC)? He leído sus opiniones acerca del tema de cubrir divisa pero, podría ser ésta una de las situaciones en las que cubrir divisa puede tener algún sentido?

Tiene alguna pega más el NC? Tengo que valorar si a pesar de todo me puede compensar

Perdón por las preguntas de principiante

Gracias

Un saludo

Ese fondo invierte en deuda emitida en EUR. Contratándolo desde Europa, en EUR, no hay divisa que cubrir. Lo tendría para clientes que lo contraten en USD o en otra divisa, ¿puede ser que esté Ud. viendo una clase pensada para contratar fuera de Europa?

Puede ser, pero es la única clase que me ofrecen en dos de tres entidades consultadas aquí.

Creo que la información que me ha dado Google puede no ser correcta. No debe de estar relacionado con cubrir o no divisa, sino con algún otro tema tipo retrocesiones o similar

En cualquier caso, por otros motivos, tal vez esté dispuesto a asumir ese gasto extra

Sigo estudiando opciones. Pero me surge una pregunta:

Con el depósito en Selfbank, si no estoy equivocado, está cubierto por el fondo de garantía europeo.

En el caso de un fondo monetario entiendo que el funcionamiento es muy similar al de un depósito, es decir, yo pongo ahí mi dinero para que ellos se lo presten a otros. La pregunta es si el fondo monetario tiene algún tipo de cobertura por el fondo de garantía europeo.

Ahora seguro que me dicen ustedes que eso del fondo de garantía es un bulo

Hasta donde yo entiendo, un Fondo Monetario no está cubierto por el fondo de garantia pues no es un depósito, pero al ser un instrumento que inviert en deuda de estados con alta calidad crediticia y muy corto plazo, podria decirse que está respaldado por la solvencia de los estados que emiten la deuda en la que invierte.

Son productos muy diferentes. Vd. compraría participaciones de un fondo que compra deuda.

El Fondo de Garantía de Inversiones (FOGAIN) cubre al inversor frente a incumplimientos o insolvencia de la sociedad de valores o entidad que custodia tus títulos, hasta ciertos límites. No de impagos del emisor.

Pero si hay impago por parte de estados de la OCDE (hablamos de fondos de inversión monetarios que invierten en deuda soberana) no crea que los fondos de garantía podrán cubrir gran cosa.

¿Sabe cómo funcionan los fondos de garantía?

Editado:

A finales de 2022: 7.129 millones de euros.

En 2023–2024: Las aportaciones se suspendieron temporalmente al alcanzar el umbral mínimo requerido (alrededor del 0,8 a 1 % de los depósitos garantizados totales, que suman unos 890.000 millones de euros en España).

Para diciembre de 2025, no hay indicios de cambios significativos, por lo que el monto se mantiene estable en torno a los 8.271 millones

En principio parece una oferta bastante transparente, solamente tener en cuenta que además de tener que ser nuevo cliente (o no disponer de una cuenta similar ya contratada con ellos), “para acceder y mantener las ventajas de la Cuenta Nómina el cliente debe domiciliar su nómina por un importe mínimo de 800€ mensuales, 3 recibos al trimestre y realizar 3 pagos con la tarjeta asociada al trimestre”

Yo investigaría, por ejemplo, si esos pagos con tarjeta requieren algún importe mínimo. O si hay alguna otra letra pequeña a tener en cuenta que no esté tan visible. Pero así a primer vistazo no le veo mayores pegas, solamente que le encaje con lo que busca.

Soy cliente de Bankinter desde enero de 2022 a través de una oferta similar a la suya que, evidentemente ya caducó.

A nivel de operativa funciona muy bien (domiciliación de recibos, nómina, transferencias SEPA tanto inmediatas, como en el mismo día o tradicionales) incluso mejor que otros bancos en aspectos como el uso de la pasarela de pagos PSD2 que uso para la suscripción de fondos de clases limpias en Ironía, donde suele haber bastantes quejas de usuarios con el uso de otras plataformas bancarias.

Una desventaja que le veo, que le puede incomodar, es que solo esta exenta de comisiones la tarjeta de crédito con su nómina domiciliada.

Si quiere una tarjeta de débito ha de asumir el pago de comisiones.

En mi caso particular solo tengo la tarjeta de crédito con pago de recibo sin interés a fin de mes.

Si se hace cliente le recomiendo que solicite al banco que le generen solo la tarjeta de credito sin intereses con pago a fin de mes ya que, al menos cuando me hice cliente, emitían por defecto una tarjeta de crédito con doble modalidad sin y con pago de intereses a 3 meses activable en función de la cara de la tarjeta con la que se pagara, lo que podía dar a pagos aplazados erróneos si se pagaban con la cara correspondiente.

Por lo demás, recibiria esporádicamente alguna llamada comercial para la suscripción de préstamos al consumo.

Tiene una red de cajeros tanto propia como de entidades colaboradoras bastante amplio.

Con otro tipo de operaciones, a parte de la domiciliación de talones bancarios de otras entidades o las transferencias internacionales fuera de la zona SEPA, no le puedo aportar mi experiencia.

En el primer caso puede contar con 2 días de espera desde el ingreso del cheque bancario hasta la aparición del importe en su cuenta y en el segundo con un 5% de comisión sobre el importe transferido aspecto que, por cierto, no está reflejado de manera nada transparente en su folleto de comisiones.

En casos particulares, supongo que tendría mejores condiciones con una operativa frecuente o con otro tipo de vinculaciones por suscripción de fondos o prestamos personales.

Para un cliente como un servidor, que solo aporta rentabilidad al banco a través de las comisiones que este percibe del uso de la tarjeta de crédito, que no es muy intensiva, y del escaso saldo a tipo 0 que tengo en la entidad para el pago de recibos, ya que la liquidez remunerada la tengo en otra entidad, creo que las condiciones son más que razonables, especialmente teniendo en cuenta que, aunque no necesite pisarla, puede contar en caso de necesidad con oficina física en su ciudad.

Sabadell ofrece 2,5% domiciliando nómina y activando Bizum y regalo de 400 euros.https://cuentaonline.bancsabadell.com/

Yo lo tengo repartido en Renault bank y Pibank al 2 y 1,5 % sin condiciones.