Ojo, no es una cuenta. Es una cartera de fondos monetarios o de ETF, por lo tanto la referencia de rentabilidad debe tomarse con pinzas.

4 Me gusta

Le pasó lo mismo a un familiar, parece que le ocurre mas personas

4 Me gusta

Lo triste es que lo ofrezcan cuando te vas y no de forma generalizada, clara y explícita. A mí personalmente me gustan las compañías que tienen condiciones claras y no ofertas temporales de forma discrecional, en MyInvestor por ejemplo tienen su depósito al 3% pero me parece también muy interesante su cuenta remunerada al 2,5%, aparte de sus productos de inversión multiplataforma. Yo estoy muy contento siendo cliente y pudiendo comparar con varias entidades por las que he pasado y con otras con las que sigo trabajando que no remuneran nada, es más alguna intenta colar alguna comisión de vez en cuando. Aclaro que soy un cliente particular sin ningún tipo de interés en la entidad, personalmente me ha venido bien el cambio a esta entidad desde mi perspectiva de pequeño inversor.

16 Me gusta

Si si por eso digo en mi mensaje por si alguien más lo puede aprovechar.

1 me gusta

La oferta de productos de MyInvestor es magnífica. Su problema viene tal vez por otro tipo de circunstancias, básicamente crecimiento muy rápido y cierta dificultad cuando aparecen problemas de funcionamiento de dicha operativa.

Comparto su posición. En todo caso como inversor en particular, o como cliente en general, a veces conviene plantearse si uno no está más tranquilo, si se lo puede permitir, sin obsesionarse demasiado con según que historias, tan habituales de ciertas práctica comerciales.

6 Me gusta

Gracias, aprovechado. Conocía esta práctica de tiempos mejores, y me sorprendió que cuando saqué 10mil euros para EBN (cuenta corriente al 3%) no me ofrecieran nada, pero creo que el error fue mío al preparar la transferencia desde la cuenta nómina y no la naranja

3 Me gusta

Depende del destino: en mi caso me han ofrecido el 3,1% a seis meses con transferencias a Open.

La misma cuantía hacia Pybank, por ejemplo, sin oferta.

4 Me gusta

De mi cuenta del BBVA salen transferencias periódicas bastante majas camino de MyInvestor y no se han molestado ni en felicitarme las Pascuas, no se si es porque piensan que soy musulmán o sencillamente tienen mucho pasivo de clientes zombie que llevan con la misma cuenta abierta desde tiempos de Carlos III…

18 Me gusta

Pues yo abrí cuenta en Revolut porque para viajar es una cuenta estupenda con muchas ventajas gratuitas, y recientemente han abierto subcuentas de ahorro en € y otras divisas como dólares, yenes y libras. Están basadas en fondos monetarios a muy corto plazo y pago diario de intereses, ofreciendo un 4% para cuentas en $ y un 3,1% para cuentas en €.

Yo la utilizo para viajar al extranjero, ya que no cobran comisión de cambio de divisa en los primeros 1.000€ de cada mes y 200€ en cajeros de todo el mundo, y permite acumular así divisas extranjeras sin coste. Luego tienen también compartimentos de inversión en metales preciosos y criptomonedas, pero eso ya es otra liga para mí ![]()

15 Me gusta

Buenos días:

He estado preguntando en Selfbank, y hasta el 29 de febrero me dan un 3,10 % por un depósito a 6 meses.

La verdad es que nunca he hecho este tipo de operaciones dado que la mayor parte de tiempo en la que he tenido dinero para invertir, el dinero no valía nada. Y ahora estoy intentando “cambiar el chip”.

La pregunta es ¿qué contras tienen los depósitos?

Parto de la idea de que nada es seguro, pero entiendo que una cuenta remunerada, en la que tenemos una cantidad de dinero en una cuenta bancaria, es más seguro a la hora de retirar el dinero. También contando con los mínimos que el banco está obligado a garantizar.

En cuanto a los depósitos, entiendo que el banco tiene la potestad de coger ese dinero, y hacer “lo que quiera” con él durante esos 6 meses. Siempre con el compromiso de devolvértelo si lo pides. Pero claro, eso partiendo de que no pase nada, porque, si pasa, el dinero “no está en el banco”.

¿Es esto cierto, o me estoy montando una película yo solo?

En cualquier caso, asumo que un depósito no es de los productos más arriesgados que pueda ofrecer un banco.

3 Me gusta

El riesgo que pase algo es pequeñísimo a menos que se meta en alguna entidad rara a hacer el depósito.

El problema de los depósitos no viene tanto por utilizar este instrumento para parte del dinero de uno como utilizarlo exclusivamente para el dinero de uno, dado que su rentabilidad a largo plazo suele ir perdiendo respecto a la inflación.

8 Me gusta

En el banco pibankl dan en un 3,10% a un año y es cancelable incluso por partes. Todo online y con FGD español. Hasta 100k por depositante está asegurado salvo cataclismos.

2 Me gusta

Como le ha dicho anteriormente el compañero Jordi, el riesgo de un depósito es prácticamente el mismo que tenerlo directamente en liquidez en la cuenta del mismo banco, salvo entidades raras.

Lo que también creo que es lo que ha intentado transmitirle, es que los depósitos como tal (desde mi humilde punto de vista) no debería considerarse como un producto de inversión, sino más bien una forma de aparcar la liquidez y minimizar el efecto de la inflación, es decir para momentos donde tienes un exceso de liquidez y o bien no tienes ninguna inversión clara y tampoco lo ves probable en el periodo en el que vas a dejar depositado el dinero, o bien porque estimes que tras ese periodo necesitarás usar ese efectivo para alguna situación personal y quieres sacarlo de la volatilidad de la renta variable y de la misma manera que antes minimizar la inflación.

7 Me gusta

Muchas gracias por las respuestas.

Mi idea es meter parte de mi colchón de seguridad para imprevistos. Y que aminore un poco el efecto de la inflación.

Pero claro, si meto el colchón de seguridad en algo que no es seguro… de ahí mi pregunta.

Que al final no me va a dejar casi nada. Pero menos me deja donde lo tengo ahora, que me deja 0%.

En cualquier caso, no tenía pensado no meter el 100% del colchón, así que, me quedo más tranquilo.

Muchas gracias de nuevo.

5 Me gusta

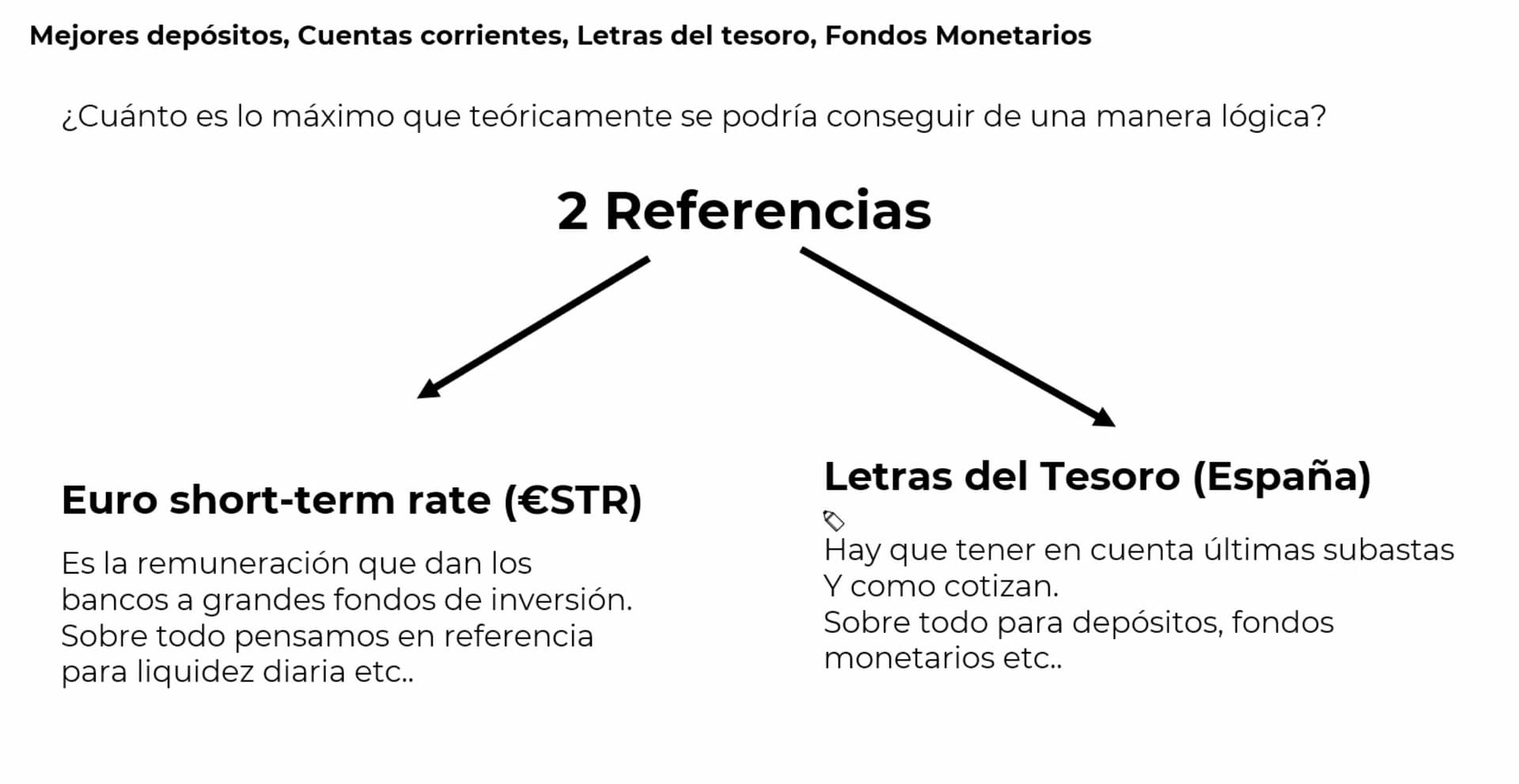

Para tener una idea de la rentabilidad que pueden ofrecer los depósitos (créditos a Josean Panero).

El €STR está actualmente en el 3,91%.

Las letras a 12 meses están dando 3,35%.

Un depósito al 3,1% con la garantía del Fondo de Garantía de Depósitos español es razonable, yo dormiría tranquilo.

Saludos!

7 Me gusta

https://myinvestor.es/notas-de-prensa/myinvestor-lanza-un-deposito-al-4-tae-a-3-meses/

Aunque haya condición de tener mínimo 150€ en cartera gestionada, con cierta cantidad de dinero me parece buena opción

1 me gusta

El €STR no es lo que dan los bancos a grandes clientes. Es la referencia de los tipos a 1 dia… Y no hace falta ser millonario para conseguir ese 3,90%, incluso mejores tipos por encima del 4% por la liquidez.

No soy experto en el tema, pero entiendo que el €STR es el tipo de interés que pagan los bancos por los depósitos de entidades mayoristas como fondos de inversión y pensiones (no se dice que sea lo que dan a grandes clientes).

Si se le restan intereses y comisiones, sería la rentabilidad que se consigue con un fondo monetario.

Si un banco ofrece depósitos a minoristas por encima de ese 3,91%, yo tendría algo de cuidado.

Que nooooooo… que los bancos pagan lo que tienen o quieren pagar por conseguir saldos o depositos. EL €STR es el indice referencia que sustituyo al EONIA como referencia tipo de interes diario.

Los fondos monetarios no son importes que prestan los bancos. Son imposiciones de todo tipo de emisores tanto empresas como estados a muy corto plazo.

Saludos

3 Me gusta

“El €STR es el tipo de interés de referencia libre de riesgo de la zona del euro, al plazo de un día (overnight). Refleja el coste de financiación mayorista en euros de las principales entidades de crédito de la zona del euro en operaciones a un día sin garantía (depósitos)”.

“El índice recoge, no sólo transacciones del mercado interbancario, sino el tipo de interés que pagan los bancos por los depósitos de otras contrapartes como fondos de inversión y pensiones”.

De ahí lo que comentaba en el post anterior ![]()