Nothing to add…

6 Me gusta

Amigo @jvas sobre si la inversión es una ciencia ( a usted si que me permito la licencia de decírselo puesto que hemos estado sentados en la misma mesa jajaja ), le contaré una anécdota (aunque seguro que la conoce). Cuando el gran Miguel Angel aceptó el encargo de tallar el David se rumorea que el gran Leonardo renunció a la escultura porque consideraba la piedra intallable. Como se podrá imaginar no pocos cálculos matemáticos se necesitaban para calcular el escorzo. Sin embargo, nadie diría que eso no es arte.

Pues a mi modo de ver, igual totalmente erróneo, la inversión hay que verla del mismo modo, claro que tiene una parte cuantitativa, pero, lo que te hace marcar la diferencia y evitarte muchos disgustos, es mirar la realidad más allá de los números y por eso es un arte.

Porque si no sería tan fácil como construir un puente (entiéndaseme la expresión) bastando con unos conocimientos técnicos.

4 Me gusta

Como lea esto el señor @emgocor , lo mata, después de tantos años de carrera!

De todas formas, amigo, por aquello de que hay gustos para todo, si no le importa, usted pase por un puente hecho por un escultor (si no es de arte moderno, mejor, eso si) y a mi casi me deja pasar por el de los ingenieros de caminos! Que con la edad, me he hecho muy sensible a los cálculos que sobredimensionan como mínimo de 1 a 5 el peso a soportar! ![]()

Me ha recordado con su ejemplo, a aquel famoso chiste de los ingenieros (no nos hagan nunca mucho caso, que estamos medio volados la mayoría) ![]() , cuando dos amigos, se fueron a ver el David de Miguel Angel, y discutían sobre qué tipo de ingeniero, hubiese concebido tal obra de arte:

, cuando dos amigos, se fueron a ver el David de Miguel Angel, y discutían sobre qué tipo de ingeniero, hubiese concebido tal obra de arte:

- Obviamente, es una obra de un ingeniero mecánico, fíjate en las articulaciones, en los huesos de la mano, en…

- No hombre, fue un ingeniero eléctrico, sino como explicamos el sistema nervioso, en lo complejo que es el cerebro, en…

- Nah, tíos, ni idea, lo hizo un ingeniero civil; a nadie mas se le ocurre poner un desagüe toxico al lado de un área recreativa.

Fuera de bromas, entiendo su punto, y estoy esencialmente de acuerdo, en que los grandes genios, además de mucho trabajo, sudor y horas de técnica, están en una categoría de arte, que resulta fascinante. Además, y esto ya es sensación mía, la parte más sublime del arte es la simplicidad, que visto desde fuera parece obvio, pero que para llegar a esas conclusiones han tenido que pasar las de San Amaro en cuanto a aprendizaje.

Buen Viernes!

7 Me gusta

No al 100% pero si en cierto alto grado porque hay que meditar y valorar todas las opciones posibles antes de ejecutar la acción.

5 Me gusta

@jvas de puentes construidos por escultores he visto los mismos que CFO, profesores de finanzas o matemáticos exitosos con la inversión bursátil . Y le aseguro que conozco a bastantes.

Feliz víernes y que pase usted un buen fin de Semana!!

2 Me gusta

Esos inversores, si son noveles, no son conscientes en este momento del daño que les está haciendo tener grandes revalorizaciones que no sean debidas a un proceso. Sólo con el tiempo descubrirán los perjuicios que provoca el supuesto éxito inicial por causas aleatorias.

A mí me parece bien que se use a estas figuras como ejemplos, puesto que todos los principios inversores que emanan de ellos son sensatos y pueden ayudar a los inversores. El problema viene si alguien piensa que leyendo cuatro o cinco libros sobre la vida de estos señores ya va a tener el éxito inversor que han tenido ellos. Lo que alguien sensato debiera pensar es que cuando entre miles de millones de personas sólo ellos y algún que otro inversor han sido capaces de tener semejante éxito inversor significa que la empresa en cuestión es harto complicada y además es igual de complicado que yo sea precisamente el elegido para emularles.

Eso por no hablar de lo que evidentemente no se va a contar en esos libros porque son lo que yo llamo “zonas oscuras” del ser humano. Así que cuidado con los ejemplos que se toman y de qué se toman, puesto que yo veo lo que me dejan ver, que no es otra cosa que aquéllo de lo que puedo y me gusta presumir. Nadie exhibe aquéllos hechos que concurrieron para el buen fin de cierto negocio si tienen que ver con actos poco ejemplares. El problema es que haberlos haylos.

Totalmente de acuerdo con la base técnica. Si yo me dedico a la venta de tomates tengo que saber pesar un tomate, conocer con precisión su precio y saber determinar su calidad. Así que si invertimos en empresas es necesario hablar su lenguaje de forma aceptable, es decir, debemos saber leer la contabilidad. Y también debemos saber valorar y saber cuando algo es barato o caro, aunque podamos tener un margen de error importante. En este caso, además, aparte de las empresas también debemos conocer la técnicas existentes en la construcción de carteras para limitar el riesgo, etc.

Todo ello para mí es condición necesaria, pero no suficiente. Y es aquí donde entra en juego la parte “artística” de la inversión y en especial, para mí, es donde entra en juego la historia y la filosofía. Para mí es de gran utilidad puesto que me hace ser optimista cuando pienso en el futuro y me ayuda a serguir firme al timón de mi inversión cuando las cosas se ponen feas como en Diciembre de 2.018. Al final, todos los problemas se superan, el progreso continúa y el que invierta a largo plazo tendrá su reecompensa.

Si algún lector está en twitter, verá que ahora en España parece que viene el fin del mundo, lo cual puede empujar a determinados inversores a vender las empresas que tengan en España. Yo, como soy optimista, creo que, aparte de humo, no va a pasar abolsolutamente nada. Juego con ventaja, claro está, porque siendo un adolescente ví llegar a unos que iban a nacionalizarlo todo y, al final, todo se quedó en nada. La historia y la filosofía, de nuevo, pesan mucho en las decisiones que tomamos.

Buen Viernes

13 Me gusta

Amén.

Fíjese que a mí me ocurre todo lo contrario. Cuando todo sube y va de maravilla tengo miedo de seguir echando leña al horno y creo que es una cosa que con la experiencia y el tiempo arreglaré en mi cabeza.

Por otro lado cuando todo cae es en el momento en el que me siento más cómodo aportando e incrementando.

Veo muy muy difícil poder construir una cartera en un mercado alcista que no te deja formarla para el L/P como es debido.

8 Me gusta

Ya que esto va de Construir, ya sea carteras o puentes. Ahí va uno de mis chistes favoritos:

Un cura, un médico y un ingeniero estaban una mañana jugando al golf. Quiso la suerte que delante de ellos estuviera jugando otro grupo de golfistas bastante lento, por lo que todo el rato tenían que estar esperando.

“¿Qué pasa con estos tíos?” se queja el ingeniero. “Debemos de llevar esperando 15 minutos”

“No sé, pero nunca he visto tanta ineptitud” interviene el médico. “Mira, aquí llega el jardinero” informa el cura. “Vamos a preguntarle” dice.

“Hola Jorge; oye: ¿qué pasa con ese grupo que va delante de nosotros? son un poquillo lentos, ¿no?”.

“Sí, es que es un grupo de bomberos ciegos” contesta el jardinero. “Perdieron la vista por salvar de las llamas la sede de nuestro club el año pasado y, en compensación, les dejamos jugar siempre gratis”.

El grupo se quedó callado un momento.

“¡Qué triste!” dijo el cura. “Rezaré una plegaria especial por ellos esta noche”.

“Buena idea” añade el médico. “Pues yo voy a contactar con un colega mío que es oftalmólogo, para ver si se puede hacer algo por ellos”.

“Vale, muy bien” dice el ingeniero. “¿Y por qué no juegan de noche?"

23 Me gusta

Esa fue un tenBANGger.

2 Me gusta

Estimados,

Después de atender las obligaciones profesionales y antes de que las obligaciones personales de corto plazo (<7 años que diría un value) me hagan salir al parque en una lluviosa tarde bilbaína, he podido leer todo el debate de la mañana.

Empezar un debate en torno a la validez, vigencia y aplicabilidad del CAPE y terminarlo en el arte y filosofía como reflexión que subyace en las inversiones es, cuanto menos, admirable. Creo que por este tipo de cosas me hice patrón a largo plazo de +D.

@thinkoutsidethebox, se le ve con alguna que otra cicatriz inversora para ayudarnos profundizar en torno al CAPE, PER y demás indicadores. Yendo a la base que me hizo compartir el punto anoche, ¿Por qué cree que el SP500 no está caro? Si aparcamos el CAPE y simplemente tiramos de PER vemos que está casi a 25 veces mientras que su media histórica es de 15 puntos.

Bien es cierto que está acompañado por un crecimiento en beneficios como bien apuntaba @estructurero, pero no puede estar todo esto maquillado por el exceso de crédito y liquidez de las políticas QE, bajos tipos, etc.?

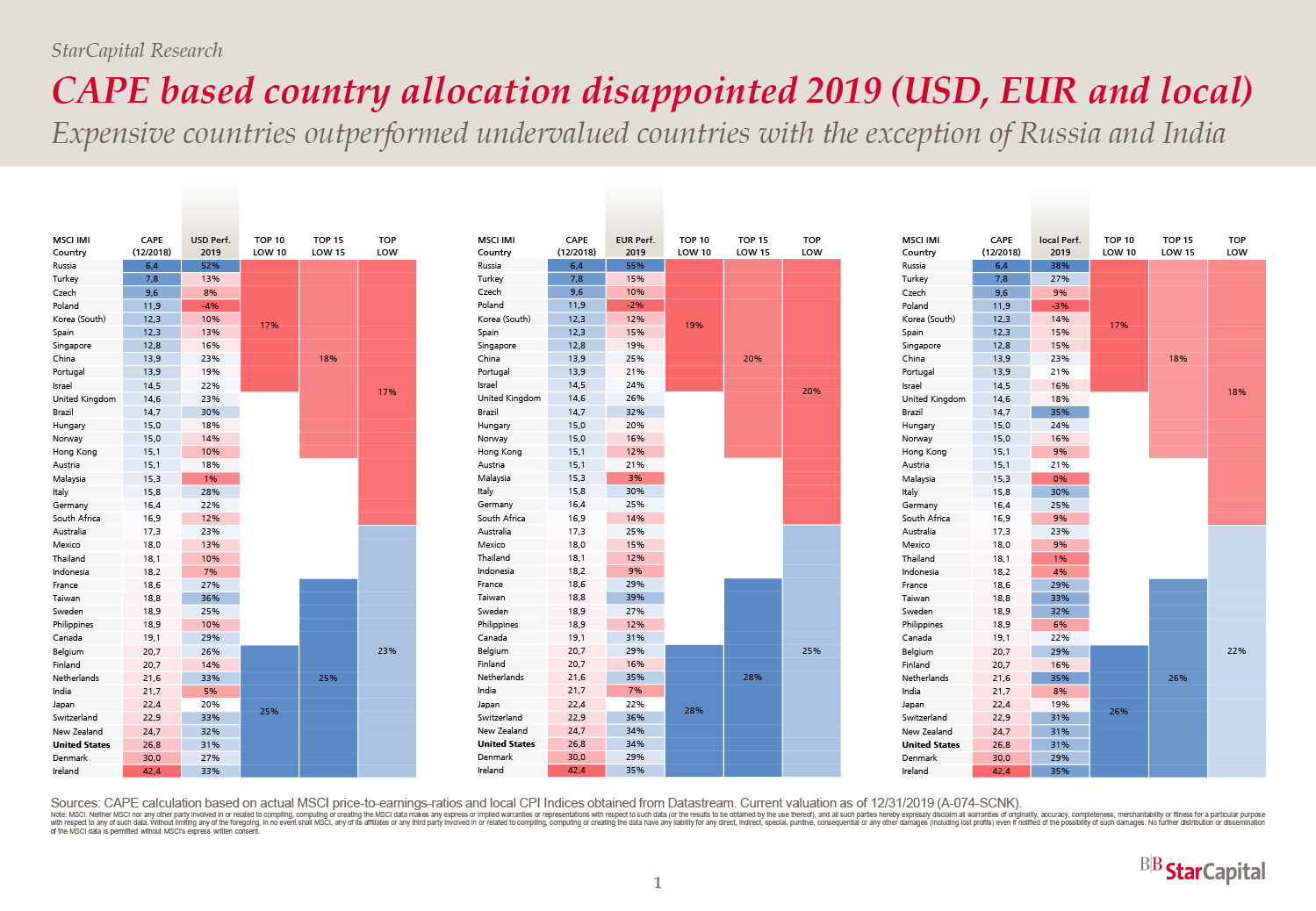

Cosas talebianas del azar anoche me encontré con esta tabla que relacionaba el rendimiento de los índices con respecto al CAPE país, y cuanto más CAPE más rendimiento en 2019.

Ahora bien, las tablas que nos compartía @AlanTuring, aka “dataman” (lo digo con cariño :)), sí que parecen esclarecedoras acerca de la correlación a largo plazo.

Y todo esto dando por sentado una buena base de lo que se ha hablado, que las estadísticas mucha veces nos arrojan lo que queremos ver. Soy de los que piensa que “encontramos lo que estamos buscando”, pero lo verdaderamente rico de todo esto es que cada uno de nosotros, desde su punto de vista, con sus errores y aciertos, reflexionemos acerca de lo complejo que es este mundo. Si algo queda claro es la no linealidad y la necesidad de pensamiento coral en este mundo de la inversión.

Decía @jvas, tan fino como siempre, que llegamos al arte cuando somos exquisitos en la ciencia y técnica. Así lo creo, no sería la primera vez que me pego años de estudio en algo para destripar todo lo complejo para llegar a un punto “simple” que lo resume. Y ahí es cuando se lo cuento a mi mujer y me dice, “y para eso llevas dos años dale que te pego entre libros?”. (no me digan que a ustedes no se lo han dicho, pillines  ). Pues sí, así es, para encontrar lo sencillo hay que pasar por lo complejo. O así de alicate soy yo al menos, qué le voy a hacer…

). Pues sí, así es, para encontrar lo sencillo hay que pasar por lo complejo. O así de alicate soy yo al menos, qué le voy a hacer…

Aquí llego a la fórmula mágica del amigo Greenblatt, paradigma del keep it simple. Escribía por el hilo de Inversión Fundamental Cuantitativa que andaba yo buscando esquemas y modelos con cierta capacidad de automatización que me permitieran darle escala a un proceso de selección de activos. Estaba picando de aquí y de allá con Shiller, Graham, Greenblatt, Carlisle, Piotroski, Asness, O’Shaughnessy y alguno más para orientar mi TFM hacia un estudio de todo ello que profundizara en modelos cuantitativos. Pues nada va el señor @arturop y sin despeinarse nos comparte una tesis fin de master que profundiza en todo ello. Y que me viene de película, para qué negarlo. Si consigo escribir algo mínimamente a la altura no tengan duda que por aquí lo compartiré, pero el nivel de este foro está francamente muy alto.

Poco más. En la riqueza de pensamiento y en el arte de enfrentar puntos de vista está el avance.

Buen viernes a todos.

19 Me gusta

Comentarios TOP @albertolari, se puede ir a gusto para atender su mayor inversión de largo plazo y que apenas tiene 7 años de desempeño.

5 Me gusta

Estimado @arturop lamento decirle que no tengo que disculparme. La memoria no me ha fallado y efectivamente los datos de los que dispongo evidencian en mal comportamiento de la magic formula de Greenblatt, salvo error u omisión de los mismos (no me he dedicado a comprobarlos como resulta evidente, tampoco tengo tanto interés en el asunto). Que disfrute del artículo y del fin de semana!

Has The Magic Formula Lost Its Sparkle.pdf (476,9 KB)

1 me gusta

No tendría Vd. que disculparse en ningún caso. Le agradezco el artículo que adjunta. Dicen que el que no se consuela es porque no quiere, y a mi este artículo me hace pensar exactamente en los peligros del backtesting más que en otra cosa. Fíjese, exactamente, se hace un test, y como no me gusta pues añado unos cuantos criterios más hasta que salga bien. Es por esto que a mi las optimizaciones y backtests no me gustan demasiado.

En todo caso, yo le he dado algunas referencias algunas de ellas académicas, pero realmente da igual. Lo que importa es que parece que en distintos mercados y por distintos revisores, los resultados son coherentes con la lógica. Luego ya es cuestión de diversificar (no demasiado, ni demasiado poco) y de tener firmeza y paciencia para dejar que la estrategia componga.

11 Me gusta

Unas opiniones interesantes.

Creo que para valorar la respuesta a la pregunta sobre si el mercado está caro o barato, hay que conocer bastante a quien las hace, en que argumentos se basa (o no se basa) para llegar a esta respuesto y como mueve su cartera en relación a ella o la puede mover si piensa que esta respuesta es otra.

Ya he avisado otras veces que cuidado con valorar por ejemplo simplemente que posiciones tiene un fondo o un inversor para pensar si estamos en sintonía con él o no. La misma inversión por distintas razones suele diferir significativamente.

Voy a poner dos casos extremos para que se vea que cuesta mucho separar la respuesta a ciertas preguntas de quien las hace.

Por un lado tenemos personajes que se dedican a pronosticar crisis cada dos por tres y siempre ven el mercado muy caro. Cuando se da la casualidad que su pronóstico coincide, ni que sea mínimamente, con la realidad, se tiende a olvidar cuando fallan. ¿aciertan sobre esa crisis o realmente lo que están prediciendo es algo tan evidente y de nulo valor que en los próximos 20 años algunas crisis habrán?

Por otro conozco algunos casos de gestores e inversores, aunque no sean los más populares también existen, que siempre ven el mercado barato. Lo ven ahora, lo veían en 2009 pero también en 1999 en la cima de las punto com y posiblemente lo habrían visto barato si hubiesen tenido acciones japonesas a finales de los 80. Siempre tienen algún “tópico” con el que apoyarse. Como si el hecho que la bolsa sea alcista como tendencia de fondo justificara que siempre estuviera barata.

Ojo con según que argumentos que se pueden retorcer hasta puntos inimaginables. Un libro de mucho éxito en 1999 fue DOW36000 que más o menos venía a sostener que si a largo plazo la tendencia de la bolsa era a subir esa era la valoración de la bolsa en ese momento. Bernstein en su libro The Intelligent Asset Allocator ponía bastante más el grito en el cielo sobre algunos de estos argumentos que sobre la gestión activa.

Aquí recordaría como por ejemplo algunos confunden las conclusiones a sacar del hecho de que el oro parezca mantener a muy largo plazo el poder adquisitivo, con que lo haga en plazos bastante menores y a partir de según que niveles muy altos de su precio histórico.

Caro/barato o previsión macro de corto plazo

Volviendo al tema de si el mercado está caro o barato, hay tendencia a confundir esta pregunta con una pregunta sobre cuales son las posibles rentabilidades que uno va a obtener de su inversión desde este punto. Algunos a plazos largos otros a plazos mucho más cortos.

Siempre hay quien cree que el mercado está caro (o barato) y de ello incide que no le queda otra al mercado que bajar (o subir) ya en un plazo muy corto y que la posiblidad que tome la dirección contraria es muy poca. Es evidente que están errando con las probabilidades que una cosa implique la otra, pensando que una es consecuencia inmediata o bastante rápida de la otra.

El ejemplo de 2018 nos viene de perlas. Había quien pensaba que el mercado estaba caro/muy caro y en cuanto aparecieron las mínimas turbulencias macroeconómicas, prefirieron dehacer significativamente posiciones. Algunos incluso bastante antes que empezara la caída de final de año, que no hizo sinó darles la sensación que estaban en la línea correcta. Ahora la subida de alrededor del 30% les ha dejado descolocados y les entran tremendas dudas sobre si estaban o no en lo correcto. Si la subida hubiera sido menor igual les habría descolocado algo menos.

Hay quien es evidente que confunde caro/barato con que va a hacer el mercado en plazos cortos. La prueba es que cuando el mercado va con fuerza en la dirección contraria a la que preveían, creen que han errado cuando si realmente estuvieran haciendo una valoración de fundamentales deberían concluir lo contrario. Si uno ve el mercado caro, un 30% más arriba un año después lo debería ver más caro, no que le entren las dudas o piense que en realidad igual no está caro.

caro/barato o previsión de rentabilidad a muchos años

Cuando se mira el mercado ahora y uno se pregunta si está caro o barato, eso no puede comportar directamente una previsión de retornos muy ajustada incluso en plazos que ya empiezan a ser relativamente altos. Porque hay dos variables que se complica mucho afinar en esos plazos tan largos y aunque pierdan relevancia en el resultado final, alguna siguen manteniendo.

La primera es si el mercado estara barato, en promedio o caro, o incluso muy caro o muy barato cuando finalice ese plazo. Esa es una muestra muy sencilla de como siempre tendemos a restringir excesivamente nuestro rango de dispersión. Nada nos asegura que el mercado justo en x años esté en equilibrio en cambio parece que lo estamos descontando más de la cuenta. Es el escenario promedio pero eso no significa que la dispersión de escenarios no sea significativa.

Fijaros para 10 años la rentabilidad anualizada de un msci world nr . final 1997-final 2007 ( 4,05% anualizado ) ----- final 1998-final 2008 ( -1,87% anualizado). Ya ven quien crea que 10 años es un plazo muy largo para hacer valoraciones y que la dispersión va a ser poca se puede encontrar con “fregados” de este tipo.

La otra variable que cuesta muchísimo afinar es el posible escenario macro, algo muy posiblemente imposible (o casi de predecir) pero de grandísima influencia en el resultado final, ni que el plazo sea largo. Si alguien les sugiere que el mercado está caro/barato mejor que le pregunten también y a ser posible sin que se de mucha cuenta, como de optimista es, no sobre los mercados, sinó sobre la situación global de la economía los próximos 10 años.

cualitativo/cuantitativo

Sobre el debate de lo cuantitativo versus lo cualitativo yo me andaría con cuidado sobre concluir que son dos aspectos sin relación entre ellos. Más bien parecen dos caras de la misma moneda. Me explico.

Por muy cualitativa que pretenda ser una valoración de algo, eso no significa que no tenga implicaciones cuantitativas. Por ponerlo fácil: si una empresa cotiza a un precio y los beneficios de tal empresa son X (o pongan el flujo libre de caja) y alguien espera un retorno mínimo del y% a z años, en realidad está suponiendo determinadas tasas mínimas de crecimiento de esos beneficios o lo que crean. @Helm nos suele ilustrar de vez en cuando con alguno de estos cálculos.

Aquí es fácil confundirse sobre que puede llegar a significar exactamente esa opinión cualitativa. Y por eso es importante no terminar confundiendo lograr buenas rentabilidades con hasta que punto uno llevaba razón en sus opiniones o a la inversa.

Pero lo cuantitativo también sufre de algo parecido. Al final cuando uno decide filtrar o montar un modelo con unos determinados parámetros, el valor de esos parámetros suele tener implicaciones cualitativas. Por eso a veces dan miedo ciertos personajes con screeners optimizados al máximo que no se dan cuenta de las posibles consecuencias de variar de forma significativa determinados parámetros del mismo sin ver las posibles implicaciones cualitativas que tienen esos parámetros por mucho que en un periodo anterior hubieran mejorado resultados.

A la que uno lo va pensando, no me extraña nada el disgusto que le provocan a @arturop los backtesting. Una forma fácil de dejar que los números nos hagan perder de vista la posible realidad que hay o puede haber detrás de los mismos. No me refiero a la realidad de una empresa concreta sinó a la realidad de ese parámetro para valorar la posible situación típica de las empresas.

39 Me gusta

A veces meterse en graficas y datos o incluso en nombres o marcas, hace que estemos mas tranquilos con nuestras inversiones, pero esa tranquilidad puede ser para nosotros mismos, ya que el mercado es imposible de predecir, todo el mundo sabia que en el 2008 iba a ver una crisis, pero la vimos de verdad cuando estaba encima, solo nos queda usar los datos del pasado porque otros no hay, la gente sigue teniendo dinero, los tipos de interés están bajos, aquí y como no en EEUU, entonces la bolsa seguirá subiendo.

No estoy haciendo predicciones solo miro a la calle y uso los datos del pasado.

Postdata: Creo que la inversión está sufriendo una transformación, y esto si que es una predicción en los próximos 10 años el 50% de los europeos estaran invertidos, y mientras siga entrando dinero a la bolsa esta subirá.

Postdata: Si acierto quiero vivir de las predicciónes.

5 Me gusta

Excelente analisis @agenjordi, pero digame. ¿Crée Vd. que el mercado está caro o barato?

Muchas gracias por sus siempre estimulantes comentarios.

3 Me gusta

En mi opinión está caro (pero suelo ser bastante incrédulo con este tipo de opiniones incluso aunque provengan de mi mismo). Ahora bien no creo que esté en modo burbuja. Ni tampoco creo que ello signifique necesariamente ni correcciones inminentes ni siquiera rentabilidades negativas o menores que según que otros activos a 10 años. Creo que ya he manifestado mi opinión otras veces como incluso en según que crisis la renta variable no necesariamente es la peor opción donde estar.

De hecho si se terminara entrando en fase burbuja, pienso que nadie sabe que recorrido podría llegar a tener hacia arriba. Pero que pueda aparecer (o no) un recorrido fuerte hacia arriba no significa, como comentaba, que uno esté equivocado sobre si el mercado estaba caro o no.

También considero importante las conclusiones para la cartera de alguien que se saca del hecho que crea que el mercado esté caro o barato. En mi caso no creo que eso altere significativamente el rumbo.

Aquí es importante diferenciar en que fase inversora se está. No es lo mismo estar en una fase y/o con una distribución que permita tolerar un rendimiento algo por debajo de la media histórica que estar en otro tipo de etapa.

10 Me gusta

6 Me gusta

Ojala estuviera como yo decidiera, ![]()

![]()

2 Me gusta