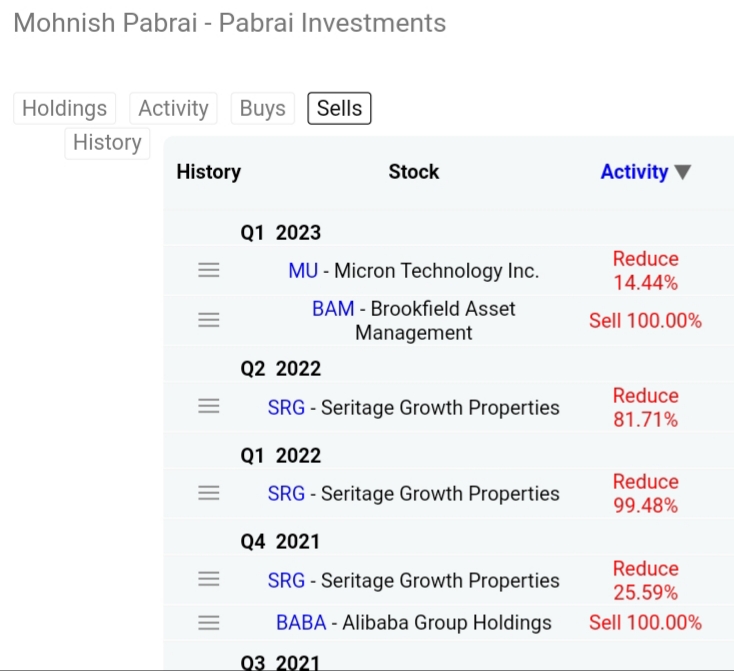

Respecto al Buy&Hold vi hace unos dias una conferencia de Mohnish Pabrai que me pareció excelente:

Destaco los siguientes puntos:

Primero: seleccion de empresas

La busqueda de empresas se basa en tres principios:

- Empresas de calidad: mi metrica favorita es el ROIC

- Que tengan un TAM elevado (lo llama “length of Runway”)

- Gestores Honrados y Competentes

Segundo: no pagar demasiado

Es importante no pagar demasiado por estos negocios por muy buenos que sean. Todos los ejemplos dados de super inversiones, fueron comprados a precios baratos o valoraciones modestas: Titan, Coca-Cola, American Express, Geico, Amazon (2003), Tencent, etc.

Otro punto critico que se suele obviar a menudo y que no es simple (al menos para mi) es el valorar una compañia (ademas de que no son matematicas exactas). Personalmente solo me resulta evidente que no estoy sobre pagando cuando el precio es ridiculamente barato, PER < 10, P/FCF < 10 y esto solo me suele ocurrir con smallcaps iliquidas en las que la paciencia es una virtud muy necesaria.

Tercero: superar al indice

La rentabilidades de W.B. son superiores al indice debido 12 inversiones extraordinarias. Estas suponen el 4% de todas las inversiones que ha realizado. El resto han sido inversiones del monton (entiendase con rentabilidades similares a un indice de referencia).

Si el mejor inversor del mundo, “solo” acierta un 4% de las veces, que probabilidad tendria cualquiera de nosotros de acertar?

Cuarto: vender es el principal error

El error principal de los inversores por calidad es que cortan las flores demasiado pronto. Hay que esperar que las super inversiones puedan acabar suponiendo el 60%, 70% o incluso 99% de la cartera.

De antemano es imposible saber cuales van a ser la super inversiones, solo con el paso del tiempo uno lo ve.

Da varios ejemplos:

-

La mejor inversion de Ben Graham fue Geico (una empresa que nunca vendio)

-

Naspers se ha dedicado a invertir en muchas empresas. En 2001 compro el 46.5% de Tencent (una “oscura” empresa China) por 32M (transaccion privada). En 2018 Tencent vale 530B y supone el mas del 90% de la cartera de Naspers. No vender ha sido clave para tener un CAGR del 50% durante 21 años.

-

Alguien sin disciplina de precio que hubiera comprado los Nifty Fifty (un 2% de cada uno) a precios descabellados y no hubiera vendido, tendria un rentabilidad del 12% anualizada

-

Nick Sleep dirigio Nomad Fund del 2001 al 2013. Entre sus inversiones estaba Amazon. En 2013 disolvio el fondo y recomendo a sus clientes tener una cartera con tan solo 3 empresas Amazon, Costco y Berkshire. En 2018 Amazon constituia el 70% de su cartera personal. Vendio la mitad y compro Asos, pero no le ha ido tan bien.

No se hasta que punto hay un sesgo de supervivencia. Me gustaria saber cuantos lo habran intentado sin resultados tan buenos?

Quinto: cuando sí vender

Buffet compro Coca-Cola en 1988 con un market cap de 16B. Sus retorno fueron:

Que paso? Que en 1998 Coca-Cola alcanzo una valoracion obscena. Buffet dijo mas tarde que se arrepentia de no haberla vendido en 1999 o 2000. Por tanto,

Pero no queda clara la diferencia entre las dos situaciones.

Otro caso en el que vender sí tiene sentido es cuando el peso en cartera de un negocio supera el 50% y el negocio no esta diversificado (como si lo esta un holding, como Berkshire, con diferentes negocios en diferentes sectores). Como ejemplo esta SVB (Silicon Valley Bank), seguro que a mas de uno le suene. Esta empresa, con grandes ventajas competitivas, se revalorizo a un 25% durante 22 años, pero paso a valer 0 en pocos dias.