Pues le aseguro que ni siquiera los académicos se ponen de acuerdo sobre este tema. Y claro, si la premisa es que no tenemos una forma de medir la inflación, al final se convierte en imposible el poder ni tan siquiera comprobar la hipótesis de que el oro nos cubre de ese riesgo. Se convierte en una opinión.

Las aerolíneas y los que emiten cheques regalo lo hacen muy frecuentemente, sin ir más lejos. Eso sí, es cierto que le imponen pagar impuestos con dinero.

¿Cómo lo mide esto? Si lo aguanta hasta vencimiento el valor no se mueve.

Muchas veces sí lo es.

Esto me parece entrar en la teoría de la conspiración. Realmente me mantengo en lo que le digo, por mucho que aumente la masa monetaria si no hay velocidad, no hay inflación. Eso es así (y de hecho es lo que estamos viendo)

No varía lo que yo recibo al vencimiento en concepto de intereses. Sin embargo, se emitirán nuevos títulos de deuda que pagarán más intereses para adaptarse a la inflación y esos inversores, al vencimiento, obtendrán un importe total superior al mío. Lógicamente el precio de mi título caerá hasta entregar una T.I.R. similar a la de los títulos emitidos bajo la nueva situación.

Detrás de las que se podrían considerar espontáneas suele estar una expansión desmesurada del crédito que calienta la economía. Y eso tiene un responsable, que es quien decide que tenemos un problema de falta de demanda y actúa en consecuencia mediante medidas de expansión monetaria.

Nicolás Maduro también suele decir que los precios suben por una conspiración de empresarios y comerciantes para enriquecerse. Es curioso que el culpable pueda ser cualquiera pero nunca quién tiene la potestad de aumentar la masa monetaria. La inflación, en el fondo, no es otra cosa que el único medio de defensa que tenemos para intentar que no nos saquen el dinero del bolsillo. Eso sí, el que no puede subir su precio o su salario, queda desplumado.

En cualquier caso no es ninguna conspiración, puesto que todas estas actuaciones las ejecutan los bancos centrales a las órdenes de consignas políticas sin ocultarse. Es más, hasta nos informan del dinero que inyectan en la economía con total transparencia y, además, casi nadie lo critica porque un porcentaje muy alto de la población se beneficia. Sólo tiene Vd. que observar que hay partidos que defienden crear inflación para dejar sin valor las deudas y provocar con ello un trasvase de dinero del ahorrador al endeudado. Es lo que hay.

Hmmmm, con esto no estoy de acuerdo. El tipo de la deuda depende fundamentalmente de la duración y del riesgo del emisor. Estirando un poco el argumento, podríamos decir que si el BBCC sube tipos por inflación esto va a arrastrar a todos los emisores, pero ya le digo que en mi opinión eso sería estirar el argumento.

Creo que esto se contradice con alguno de sus puntos anteriores. La inflación perjudica muchísimo al que dedica la mayor parte de sus ingresos al consumo, estos asalariados de los que habla, que son la mayoría de la población. A los que tienen mucho capital les perjudica también pero mucho menos.

Sí, bueno esto no tiene por donde cogerlo, una estupidez que acabaría con la seguridad jurídica e instauraría algo así como el patrón oro de facto.

Para mi sí que ha aportado Vd. bastante. El mero hecho de hacerle a uno pensar y tener una discusión intelectual está al nivel de lo más que se puede pedir.

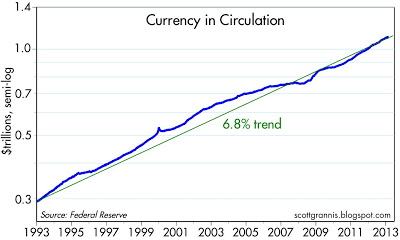

The idea that the Fed is “printing money” with abandon, and that this is seriously debasing the U.S. dollar, is a fiction borne of ignorance of how monetary policy actually works.

El punto del artículo es que lo que ha incrementado la FED ha sido la reservas bancarias porqué la situación post crisis del 2008 lo necesitaba, pero la tasa de crecimiento del dinero en circulación y de la M2 no se ha visto afectado por el QE. Esto significa que los bancos no han utilizado el exceso de reservas para crear más dinero de lo que ha sido la tasa histórica de crecimiento

Yo también necesito una casa con piscina en verano, y no se cambia toda la política monetaria, aunque me endeude para ello y luego no pueda pagarlo.

Pero se hace whatever it takes para rescatar estados y bancos en quiebra. Entonces es legítimo, normal y si rascamos un poco hasta bueno endeudarse, quebrar y aumentar reservas bancarias de manera artificial vía más deuda para mantener a empresas zombie.

No digo que tengan que venir a rescatarme por haberme endeudado más de lo que luego he podido devolver, pero tampoco quiero que venga nadie a pedirme dinero porque son demasiado importantes para quebrar, y mucho menos que me roben.

Siendo cierto que depende de esos dos parámetros, creo que se le olvida uno tercero y fundamental: El legítimo deseo de los prestamistas de ganar dinero prestando su dinero, actividad que, como ya sabemos, no está exenta de riesgos. Nadie en su sano juicio prestaría dinero al 2% con una inflación del 10% porque el valor del dinero que he prestado desciende en un 8% anual, cantidad que estaría siendo donada de facto al deudor.

El BCE puede seguir manteniendo los tipos al 0,5% para intentar presionar a los prestamistas y que regalen su dinero a los deudores, pero no lo conseguirán. De hecho, ahora mismo estoy viendo un bono de Iberdrola con una T.I.R. del 2,75%. Cotiza a 101,79. Si la inflación se colocara en un 4%, no dude que el precio de ese bono se desplomaría puesto que si Iberdrola emitiera nuevos bonos con la misma duración tendría que abonar más del 4% para que le prestaran dinero. Cosa lógica por otra parte.

Voy a diseccionar el argumento para que quede claro quieres son, a mi juicio, quienes se benefician y perjudican de las políticas de “impresión”

Perjudicados:

Aquellos que tienen dinero en efectivo o en una cuenta corriente y no lo invierten. Su dinero ira perdiendo su valor de forma paulatina.

Los que tienen invertido su dinero en renta fija, puesto que terminarán perdiendo dinero con una actividad que encima es arriesgada. Dinero que irá a parar al bolsillo de sus deudores.

Los que en principio ni ganan ni pierden:

Los que tienen invertido su dinero en activos reales, puesto que éstos adaptarán su precio para mantener su valor.

Los que viven al día, consumen y no ahorran, puesto que lo que notarán es que tienen más ingresos pero también más gastos, pero su nivel de vida, en principio, no tiene por qué verse perjudicado, ni mejorará.

Los grandes beneficiados:

Los deudores, puesto que su deuda se queda sin valor y cada vez es más fácil pagarla con la donación que les hacen los ahorradores.

Las grandes entidades quebradas con agujeros inmensos (casi siempre publicas) que se han llenado con el dinero creado. Es decir, en el fondo es evidente que se han rescatado a sí mismos de los daños provocados por la irresponsabilidad de su gestión. Y todo devaluando el dinero de los demás.

Ciertos grandes conglomerados empresariales, siempre pegados al poder político que, en tiempos de bonanza compraban todos los negocios ruinosos que podían y siempre con deuda. Ahora con una deuda inmensa e impagable es muy importante poder refinanciar la misma y no quebrar. Para eso sale el BCE con su programa y compra la deuda de esas entidades para que siga baratita y no le haga un roto en sus cuentas. En España tenemos algún que otro value trap de esos…

El otro día leí por twitter que en los últimos meses la FED havía retirado varios trillones de dolares en circulación y ACTIVOS que había comprado. Eso + tipos de interés = desplome bursátil (así a groso modo)

El problema es que esto no se sabe a priori. Pero mire quizá esto vale para intentar deducir cuáles son las expectativas de inflación del mercado. Y vale, ya se que los bbcc están comprando mucha, pero no son los únicos.

Pero de hecho no se ha desplomado. Eso quiere decir que no se espera inflación ¿no?

Entonces, según Vd., los que viven al día ¿están pudiendo mantener su poder adquisitivo vía subida de sueldos? Pues perdóneme, pero yo le había entendido otra cosa antes. Y perdóneme que no la rebusque, pero estaba bastante creído con que Vd. había dicho que esta gente no mantenía el poder adquisitivo y tb eran perjudicados. Pero vamos, que está claro, pierde el que tenga cash o el que lo haya prestado.

Esto es algo que no se ha manifestado aún. Yo tampoco estoy de acuerdo con los rescates, y yo era de los que ya en 2010 o por ahí opinaba como Vd. que los Estados sinvergüenzas iban a crear inflación para ahorrarse pasta. Pero no, no ha sido así. O al menos nadie ha sido capaz todavía de mostrarlo.

En efecto, nada se sabe a priori y es un hecho cierto que no parece que se espera inflación. Sin embargo, ¡hay tantas cosas que no se esperan que acaban sucediendo!. Dejando burbujas aparte, creo que conviene recordar que la sensatez se suele imponer en los mercados. Si yo fuera inversor en renta fija, haciendo caso a Bernstein, intentaría ir más allá de la historia reciente y pensaría que es posible que su rendimiento, en algún momento, se parezca a la que hubo en el pasado, aunque no en el reciente.

Tiene Vd. razón. Siempre que se generaliza suceden estas cosas. En este grupo están los que pueden subir sus precios y salarios, que estarán casi siempre en sectores pujantes con un desempleo inexistente, que mantendrán su poder adquisitivo. Pero también, es cierto, que habrá personas que no podrán actualizar sus precios o salarios y resultarán perjudicados.

Ni se ha manifestado ni es probable que se manifieste, porque esta inyección de dinero masiva no tiene como objeto crear una expansión monetaria para facilitar el crédito´, estimular el consumo y con ello la actividad económica como sucedió hasta 2.007

Retomo mi argumento inicial y reitero que esta inyección de dinero masiva en el sistema ha tenido como objeto evitar una gran contracción monetaria provocada por el enorme agujero en los balances de los bancos derivada de los impagos de decenas de miles de millones de euros de créditos fallidos, sobre todo del sector inmobiliario.

Con ello se ha evitado la quiebra de las entidades que hubiera provocado la pérdida de los depósitos de los ciudadanos y se ha sostenido parcialmente el precio del sector inmobiliario, que era garantía hipotecaria y que, de haber bajado aún más su precio, hubiera llevado a la quiebra aún a más entidades.

Al final, como siempre sucede, el que paga, paga por él y por el que no ha paga.

En definitiva, esta operación ha reducido una casi segura violenta deflación, pero inflación no va a provocar, puesto que el dinero no ha llegado a la sociedad, ya que sigue en las “tripas” de los bancos que bastante tienen con tapar sus agujeros

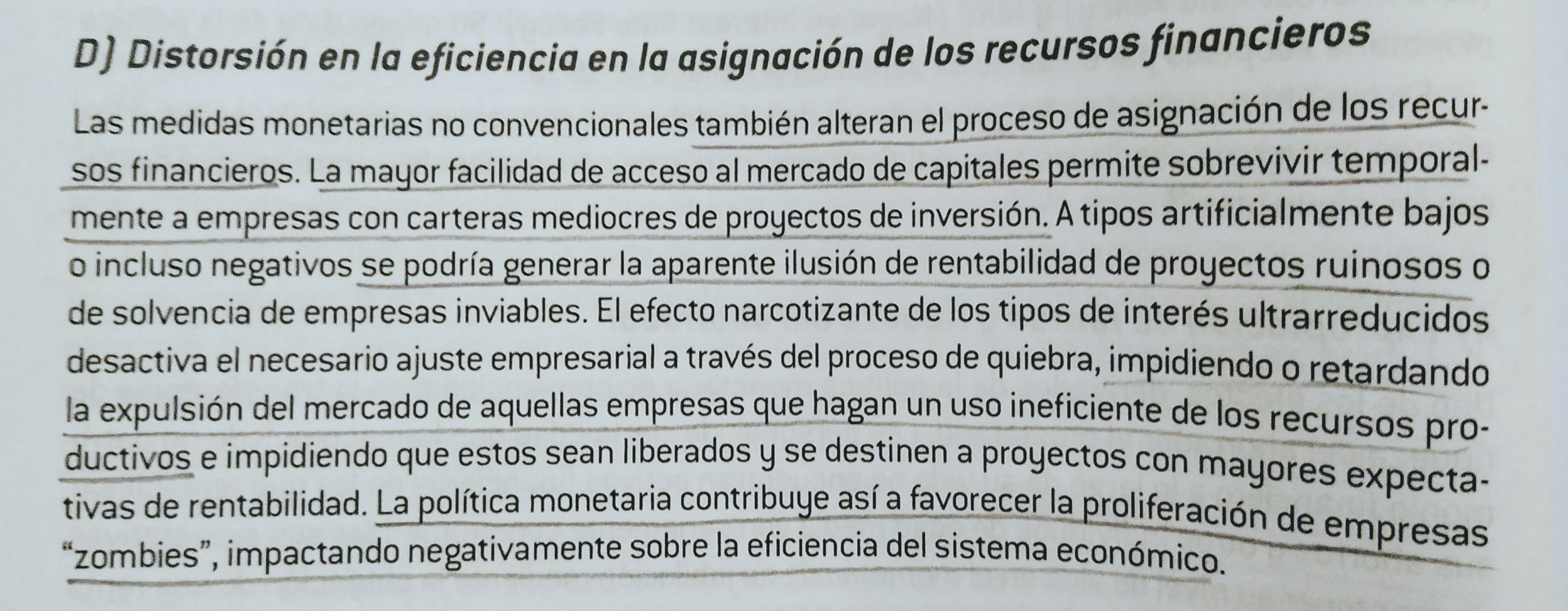

Permítanme mostrarles lo que los manuales destinados a cubrir el temario del Asesor Financiero Europeo opinan sobre las consecuencias de las intervenciones del BCE que comentan:

Perplejo me quedo.

Me esperaba justo lo contrario de un manual. O al menos algo mucho más moderado.

No me esperaba para nada leer “zombies” y que te cuenten la teoría austriaca del ciclo económico, o eso es lo que creo que lo que nos cuenta con lo de tipos artificialmente bajos para impedir quiebras que lo único que consiguen es retrasar (y agrandar) la ostia.

Uf pues si ya me daba grima lo del Asesor Financiero Europeo, ahora ya no le digo cuánto. Vamos que entiendo que lo haga Vd. no es esa la cuestión en absoluto, pero unos estudios en que los manuales de estudio se leen con la rigurosidad de un artículo de Tomás Roncero o Jose Carlos Diez ya me lo acaban de decir todo. Si bien, ahora que estoy leyendo a Kahneman dejo el disclaimer de que ya venía con esa opinión