Media docena de cifras sobre los planes de pensiones publicadas hace pocas horas en Expansión. Para publicarlas un banco, el BBVA, son bastante claras.

http://www.expansion.com/ahorro/pensiones/2017/12/16/5a310190468aeb24538b45cb.html

Media docena de cifras sobre los planes de pensiones publicadas hace pocas horas en Expansión. Para publicarlas un banco, el BBVA, son bastante claras.

http://www.expansion.com/ahorro/pensiones/2017/12/16/5a310190468aeb24538b45cb.html

Han publicado el debate Fondos de inversión vs Planes de Pensiones en youtube

Y aquí, en Rankia: https://www.rankia.com/blog/fondos-inversion/3765990-video-presentaciones-debate-marcos-luque-jose-luis-benito

Después de un visionado y reflexión más pausada me reafirmo en mi postura, desde mi situación personal: SÍ a los fondos de inversión, NO a los planes de pensiones, ¡ojo! con CARACTER GENERAL, habrá casos como decia ML e incluso JLB que sí, que puede que interese. No obstante, creo que se tenia que haber comentado que tanto un pp como un fi son PARTE de la CARTERA de una persona, entendiendo por CARTERA: cuentas corrientes, IPFs, acciones, FIs, PPs, etc. ¿Qué papel juega un fi o un pp en tu CARTERA? Este es un tema que no se ha comentado y es clave. No se puede invertir en un fi o en un pp sin tener en cuenta el resto de tu patrimonio. Mi razones:

1-El nefasto e injusto tratamiento fiscal. En general, aunque parezca duro de decirlo, es un producto “trampa”. Repito, en general. Aquí estoy totalmente de acuerdo con JLB. Si tienes dinero para meter al pp, a no ser que sea una cantidad ridícula, tendrás una pensión más o menos aceptable que si le sumas el pp, te vas a pasar de tramo fiscal y a pagar tranquilamente el 45%. Conozco muchos casos de familiares, amigos y compañeros de trabajo.

2-A 20 ó 30 años te puede pasar cualquier cosa a nivel personal y puede pasar cualquier cosa a nivel político, legislativo y fiscal, que te dejen el plan en eso, en un “planico”. Si no lo tienes que dejar en herencia y no te has beneficiado de él para nada.

3-Su iliquidez y su “indefensión” ante la rapiña de gobiernos que decidan un buen día que el que tiene un plan o no digamos una cartera de fondos, pues eso, que es rico y a pagar. En Navarra ya nos estamos tentando muchos la ropa. A nivel político el horno no está para bollos y las medidas de apoyo social que están propugnando y llevado a cabo algunos gobiernos, pasan por que haya que pasar por “caja” sí o sí los que somos ricos y pudientes, vamos los que llevamos ahorrando toda la vida.

4-Es una inversión que en la que en el momento que la suscribes y firmas, pierdes el control hasta que la rescatas. Sí, pones dinero, te desgravas algo a fin de año, pero ni sabes cuándo lo vas a rescatar (se empieza a comentar como normal una edad de jubilación a los 70 años), ni cuánto vas a rescatar.

Y para acabar, es altamente SOSPECHOSO que el Gobierno y toda la empresa financiera te “empujen” a suscribir un plan. Sí, sí, vaya plan. Yo como inversor value y por lo tanto contrarian 100% desconfío de estos mensajes institucionales que por el bien del ciudadano te aconsejan que pongas parte de tu patrimonio a disposición de la banca y del Estado para que cuando tengas muchos años vivas mejor, si es que está vivo.

Buenas,

Primera participación en el foro después de varias semanas leyendo y escuchando. Me he decidido finalmente por salir de la cueva y registrarme . No sé dónde introducirme y presentarme pero estaba viendo qué se había escrito sobre Planes de Pensiones y he llegado aquí con una curiosidad.

Analizando los PP de algunas de las gestoras Value ( AZ, Cobas, Metavalor y Magallanes), veo que la comisión es inferior a la de los fondos ( máximo por ley de 1,5%) por lo que, si lo que hacen es simular otro fondo que tiene unas comisiones superiores: ¿ no debería entonces de ser la rentabilidad del PP superior al Fondo que tratan de replicar? Pues bien, en ninguna de ellas se da el caso. Contacté por teléfono con los de Metavalor y me comentaron que la diferencia (en este caso es pequeña) se debe al “timing”, es decir, que cuando hacen alguna operación primero se realiza en el fondo y después en el PP. No obstante, en el caso de Magallanes la rentabilidad del PP presentan unas diferencias sustancialmente más bajas que su fondo europeo. ¿ Alguno con la mosca detrás de la oreja como yo?

Al margen del debate de si merece o no la pena por el tema de las desgravaciones, parece que no es buena idea decantarse por los PP si la razón única es reducir las comisiones por la gestión….

Bienvenido, @Pumuki

Hasta ahora el PP de Magallanes no ha replicado al M. European Equity porque también entraban acciones ibéricas, cosa que no ocurre con el fondo. Lo extraño es que, aunque el fondo ibérico lo ha hecho mejor que el europeo desde el inicio, el pp con empresas del ibérico lo ha hecho peor que el europeo. La única explicación que se me ocurre es que del ibérico no hayan comprado todas sus empresas en la misma proporción y que hayan dejado fuera algunas de las que lo han hecho mejor, pero es sólo una conjetura, no lo he comprobado. A partir de ahora, según la gestora, las acciones ibéricas ya no tienen cabida en el pp y este tendrá que replicar exactamente al fondo europeo.

En los planes de pensiones la comisión máxima de gestión viene por ley. No obstante no sabemos como computan el resto de comisiones.

Luego como comenta está el tema de la gestión. Por ejemplo AZValor o Cobas llevaban valores de Korea mientras el plan de pensiones necesitó bastante mas tiempo para poder incluirlos.

También me sorprendió , mirando planes de pensiones de otras entidades que no fueran las gestoras value conocidas, ver la cantidad de productos que no tenían ni siquiera valores concretos sinó que en muchos casos tenían la exposición a base de futuros y similares.

No entiendo qué quiere decir con esto.

comisiones de análisis quizá?

supongo que como partícipe de Cobas recibió la comunicación con las comisiones que soportaban los fondos de la misma y que eran superiores a las comisiones de gestión.

No sé hasta que punto los planes de pensiones sufren de lo mismo en igual o incluso mayor proporción.

Hola Pumuki, yo llevo haciéndome esa pregunta un tiempo y todas las respuestas que se me ocurre son malas.

Si de verdad te dijeron esto… Es muy grave, eso no lo deberían de hacer, deberian comprar todas las acciones a la vez, intercaladas o como sea, pero deberían tratar igual a todos los partícipes. Siempre tuve la sospecha de que ese era el problema, me parece de juzgado de guardia.

https://twitter.com/Marcos_Luque_/status/992366432892616704

Esperemos que alguno lo empiece a hacer mejor, yo estoy dispuesto a traspasar el plan de Cobas si esto no lo solucionan.

Este es un tema donde las gestoras no están siendo nada transparentes. La explicación que le dieron por teléfono desde Metavalor quizá sea la más honesta, pero no es de recibo. Lo que están diciendo es que directamente benefician a los fondos, lo que tendría sentido comercial, ya que son esas rentabilidades las que dan titulares.

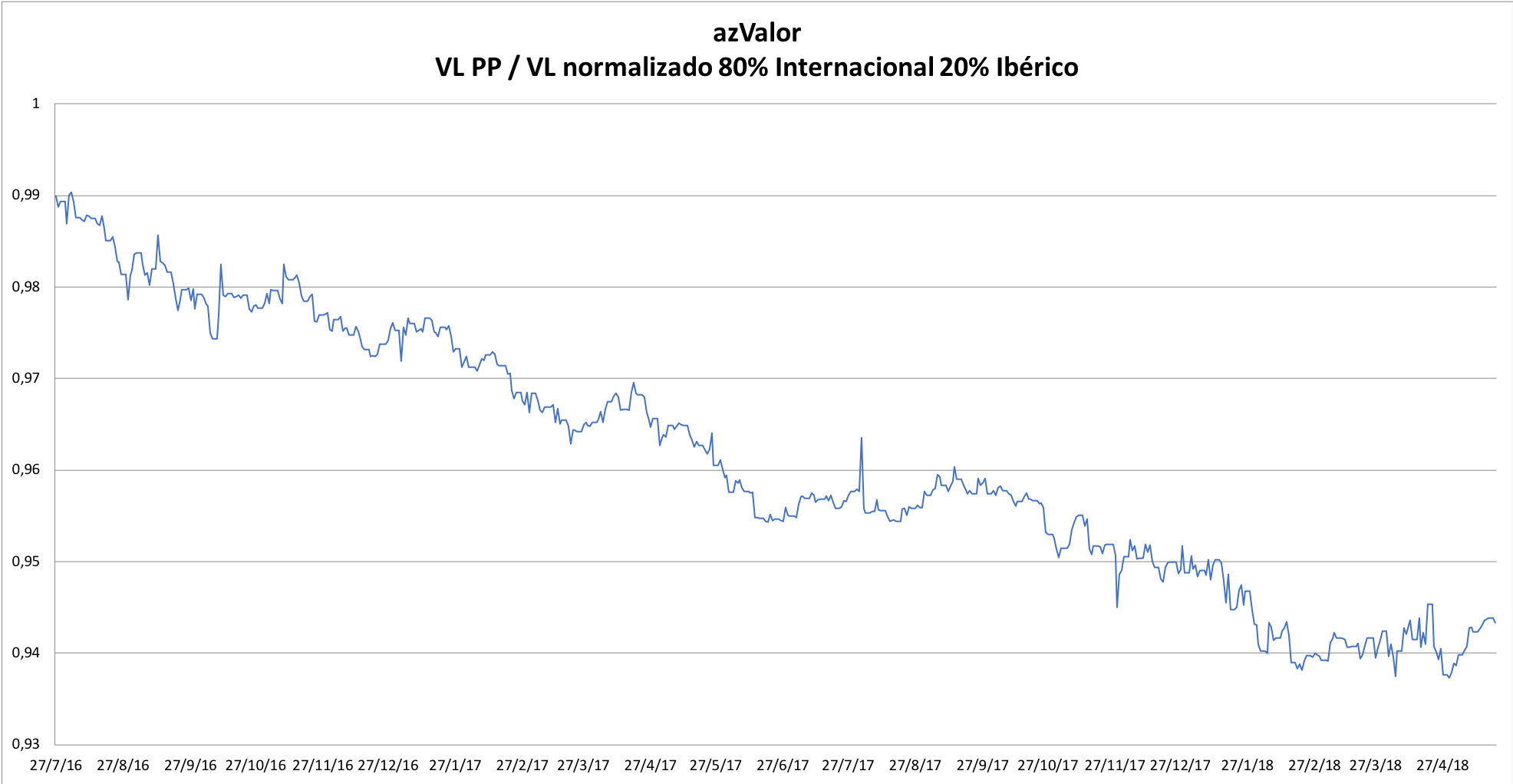

Yo pregunté en su día a azValor, cuando el PP tenía poco recorrido, y me dijeron que era por la construcción de la cartera, que a la larga la rentabilidad sería la misma que la de la combinación 80% fondo internacional + 20% fondo ibérico. Fui siguiendo el asunto, y a día de hoy la cosa está así:

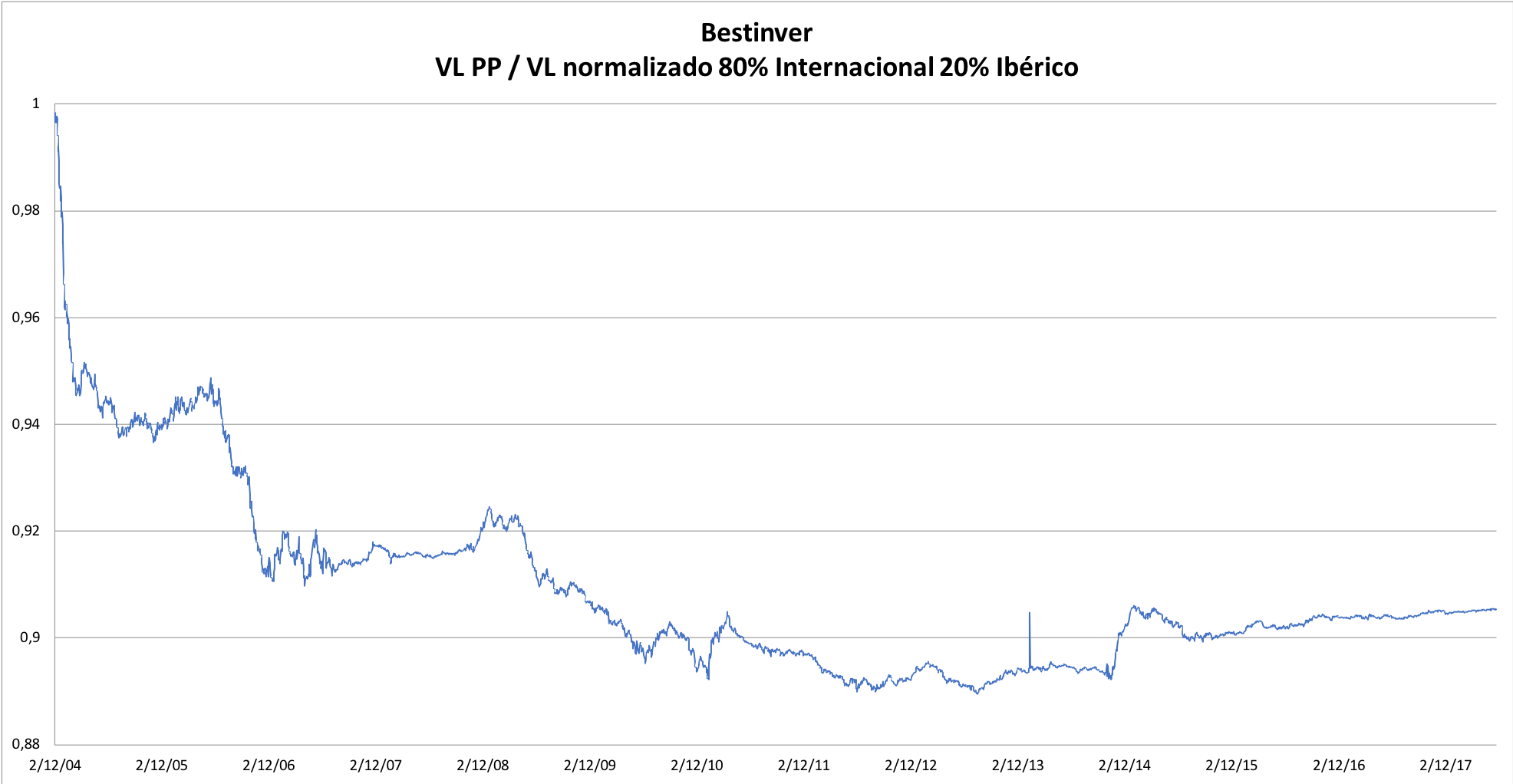

Como referencia, había hecho el mismo estudio con el PP de Bestinver, que tiene más recorrido. Últimamente, parece que la rentabilidad es prácticamente la misma, y desde finales de 2014 (fecha totalmente aleatoria), incluso mejor:

Con respecto a las comisiones inferiores de los PP, que teóricamente deberían llevar a mejores rentabilidades, además de otras posibles comisiones que no conozcamos, parece que azValor intenta igualar su comisión de gestión habitual, miren cual es su segunda mayor posición:

Gracias por la respuesta a todos. Como he visto que este tema ha suscitado cierto interés en el foro, me voy a extender un poco más en mi análisis y cualquier comentario será bienvenido.

He llamado a varias de las gestoras y haciendo un popurrí de todas las respuestas, estas son las que me han dado (en paréntesis mi opinión):

a) El fondo lleva más tiempo que el Plan de Pensiones y la octava maravilla del mundo (interés compuesto) hace que las rentabilidades sean superiores en el primer caso. (respuesta bastante absurda ya que obviamente estoy haciendo la comparación entre mismos periodos de tiempo).

b) El volumen de patrimonio existente y el volumen de suscripciones a uno y otro afectan a la rentabilidad. Al tener el fondo más entradas de dinero, esto supone sacar mayores rentabilidades. ( sigo dándole vueltas a la cabeza en qué medida afecta realmente esto de manera tan notable)

c) Los porcentajes asignados a cada acción puede ser ligeramente diferentes entre los Fondos y el PP. (si es una réplica, ¿no deberían ser calcados? Además, ¿tanta diferencia en rentabilidad puede producir esto?)

d) Las transacciones (operaciones de compra-venta) tratan de ajustarse lo máximo posible, pero esto no quita para que haya una pequeña diferencia en tiempo que puede afectar a los resultados. ( vamos, que por lo general, los Fondos se benefician de esa réplica ya que se “aprovechan” de la compra o venta secundada por los PP)

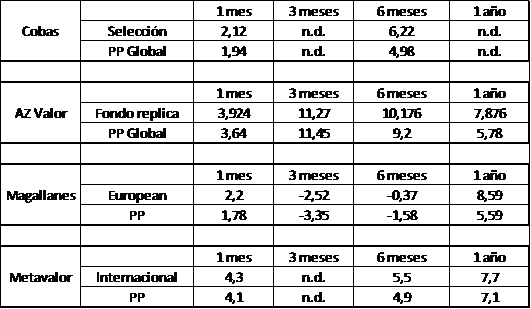

Les paso un cuadro-resumen de las diferencias en rentabilidad entre los PP y sus fondos réplicas de las siguientes gestoras. Para el caso de AZ Valor, en el fondo he cogido las rentabilidades del 80% del Internacional y el 20% del Iberia. Estos son los resultados:

Si se fijan en todos los casos las rentabilidades son superiores en los Fondos en comparación con los PP. Cierto es que la composición del PP de Magallanes ha cambiado en el tiempo, tal y como apuntaba @scribe. En cualquier caso, ahora le toca a cada uno hacer sus números y proyecciones de cara al futuro, teniendo en cuenta las aportaciones a realizar y su tipo marginal de IRPF. No obstante, con la inestimable ayuda del Excel y para mi caso concreto (más de 30 años para llegar a la jubilación), si estas diferencias se repiten en el tiempo me da como resultado que es preferible olvidarse del PP y hacer todas las aportaciones al Fondo réplica (salvo en el caso de Metavalor, cuyas diferencias son menores). Conclusiones:

P.D: Para el que le interese, he tomado para la comparación el “esfuerzo financiero” , es decir, he supuesto una aportación al PP de 8000 euros (límite fijado por ley) frente a una aportación al fondo de inversión de 8000x(1 – tipo marginal IRPF).

Además de Bestinver, que como decía antes parece que con el nuevo equipo gestor consigue las mismas rentabilidades en el PP que en los fondos, está Lierde, que desde que tienen PP han hecho 0,2% menos en 2016, y 0,3% menos en 2017. Teniendo en cuenta que el vehículo principal es en este caso una SICAV, por la que tenemos que pagar custodia, se podría decir que también consiguen las mismas rentabilidades. Es decir, que no hay nada en el instrumento que haga inviable obtener las mismas rentabilidades.

El problema por tanto, es que a la mayor parte de las gestoras no les interesa demasiado la rentabilidad del PP, o no le prestan demasiada atención, porque la diferencia de rentabilidades es como para tener una respuesta clara y detallada.

Bienvenido, @Pumuki. Muy buenas sus aportaciones.

Ni una sola de ellas me ha parecido convincente.

La a) y la b) son de tomadura de pelo nivel galáctico.

La c) tiene parte de verdad (es cierto que los pesos no siempre son los mismos) pero no sé qué problema hay para no poder replicar la cartera de acciones de forma mucho más precisa*

La d) coincido con @MarcosLuque en que es muy grave. Se privilegian los fondos tanto en entradas como en salidas en detrimento del PP. No es de recibo.

En conjunto, la diferencia de rentabilidades entre fondos y PP es tan grande que difícilmente puede estar justificada solo por c) y en cualquier caso, resulta sospechoso que esa diferencia sea siempre en contra del PP.

Se supone que la comisión de gestión del PP es del 1,5%, inferior a cualquiera de las comisiones de gestión de los fondos citados. ¿Cuál es la cuantía de gastos ocultos que podría justificar que no solo no se note esa diferencia sino que incluso se produzca el efecto contrario? No creo que sea posible justificar estos resultados solo mediante gastos ocultos.

Creo que la respuesta va por una combinación de c) y d) pero no sé si hay algo más que no sabemos. Y aunque no haya nada más que no sepamos, ya de por sí tanto c) como d) me parecen que son motivo suficiente para que los inversores estemos muy molestos.

En mi ingenuidad, daba por supuesto que en azValor PP no cargarían la comisión de gestión de la SICAV, es decir, que habría retrocesión. Si no es así, se está pagando dos veces por lo mismo.![]()

En su momento me hice la misma pregunta con azvalor, primero no me contestaron al mail dónde pedía aclaraciones, al ver la entrada en el blog me llamaraon y básicamente se justificaron con que no podían comprar acciones de Corea, nada convincente sin duda

Lo he consultado en azValor y me han confirmado que no hay cascada de comisiones (doble comisión) por el hecho de tener a la SICAV en cartera del PP.

Si les preguntas, también confirman que la rentabilidad será la del 80% del fondo internacional + 20% Ibérico. Hasta que no haya una explicación convincente negro sobre blanco, pongo un poco en duda las respuestas que nos dan individualmente. La tendencia debería ser una rentabilidad ligeramente superior en el PP, que es lo que tocaría con los datos que son públicos. Lo que se desvíe de eso, deberían explicarlo.

Estamos hablando de un diferencial del 5% en menos de dos años, que no es poca cosa. Según se ve en el gráfico que puse más arriba, es además una sangría constante, no desviaciones puntuales. Y podría incluso apreciarse una continuidad respecto a su etapa en Bestinver, que se corrigió con el cambio de gestores.

Les acabo de enviar un correo, a ver si entre todos conseguimos que den una explicación decente.

Estoy totalmente de acuerdo con usted. Ellos alegan que la cartera del PP no es exactamente un 80/20. Y es cierto, de hecho se desvía de forma apreciable. Me parece un insulto a la inteligencia que como explicación de ello aleguen que “no es posible replicar de forma totalmente fidedigna”.

Según ellos es cosa del azar, esta vez ha ido el PP por detrás pero a lo mejor a partir de ahora se pone por delante. No me lo creo.

Yo he contactado telefónicamente con el resultado que acabo de comentar. Le deseo mejor suerte.

De todos modos, si siguen en azValor (u otras gestoras) en el mismo plan de no dar explicaciones convincentes, pienso que es cuestión de movilizarse.

En AZValor y en Cobas hubo diferencias de inicio por el tema que normalmente hasta que registras un producto y te dan la autorización para operar en ciertos mercados como Korea pasa un tiempo.

Por otra parte de todos es conocido que uno de los grandes problemas de los PP es la falta de competencia dado que los fondos internacionales no tienen equivalente PP. Vamos que a la que te sales de las 4-5 gestoras que todos conocemos, poca competencia hay.

Incluso si uno se va a mirar algo de tipo indexado verá que las comisiones son importantes para lo que debería ser gestión indexada y que con frecuencia no es ni replica física.