El de Amazon es del 4% y el de Mercadona del 2% por ponerle ejemplos de buenas empresas. El margen poco dice dado que lo que importa es el rendimiento de los activos invertidos.

Usted mire los índices de rotación de gestores famosos. En el caso de gestores nacionales, tiene los datos en los informes trimestrales y semestrales en CNMV

Dependerá de la situación de mercado. Otra cosa es intentar invertir a mayor largo posible.

Otro aspecto similar, al que le he estado dando vueltas es a la importancia del equipo gestor, más en una situación en la que todas las empresas se ponen en precio. Ahí los equipos pequeños sufrirán mucho por su menor capacidad de análisis de nuevas compañías.

No obstante, en una situación donde el mercado te cae un 50 % y hay muchas oportunidades un único gestor podría montar una cartera bastante chula.

Estoy empezando a leer el libro de Peter Seilern y me ha parecido muy interesante este párrafo de Jonathan Davis, extraído del prólogo, y es que actualmente muchos inversores en dichos fondos creen que las rentabilidades de esta década en quality growth entran dentro de la normalidad.

Todo ello no quita que sea una buena estrategia de inversión a largo plazo, probablemente la mejor.

A mí por las cantidades me parece que ha incrementado en bastantes posiciones y da la impresión que en neto se incrementa el capital.

De forma que entiendo que han tenido suscripciones netas que han ido repartiendo en muchas de las posiciones.

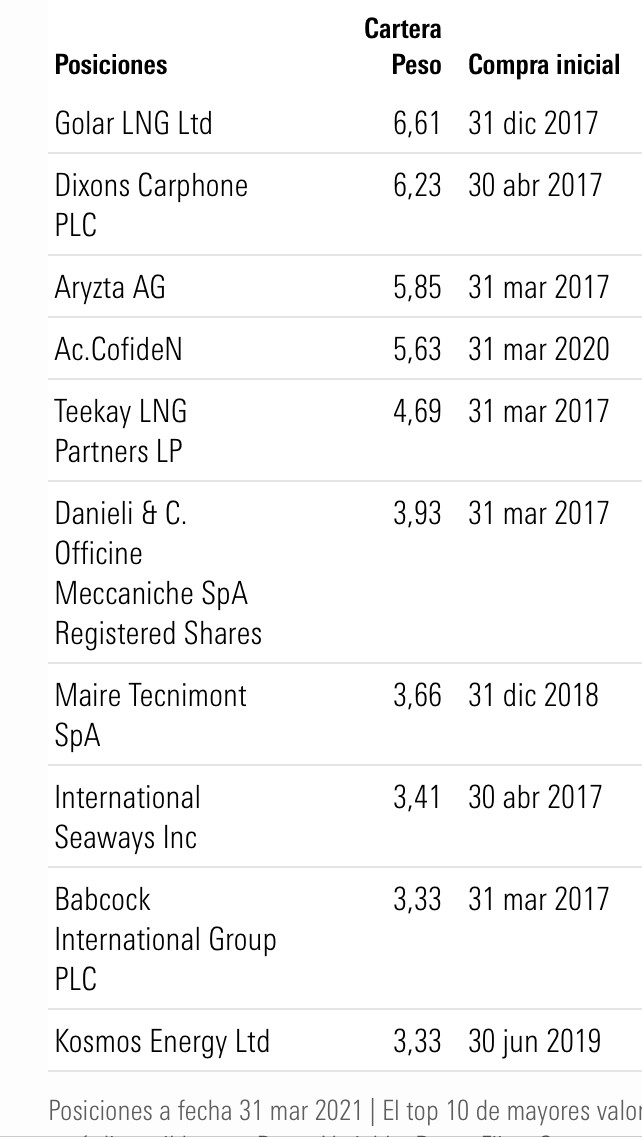

Luego hay empresas que aparecen aquí que ya se ha comentado previamente, son de la cartera de Smithson (editado).

Los índices de rotación son muy bajos. Creo recordar que el año pasado gastaron unos 3-4 millones de libras en compraventas ( el fondo de de más de 20.000 millones).

En resumen, para mí lo veo como baja operativa y mínima rotación, aunque sé que hay opiniones ligeramente distintas.

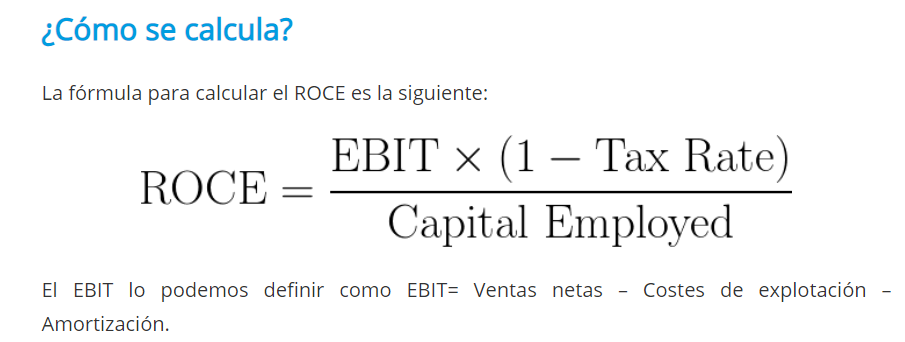

Cobas estima el EBIT x (1-T) del año siguiente y excluye al capital empleado, el exceso que se ha pagado por un negocio vs su valor en libros.

Vamos que si la empresa ha realizado para crecer adquisiciones, aíslan el exceso que se ha pagado para obtener la misma, para mostrar realmente lo que generan los negocios que están dentro de la compañía.

Eso sí, poco dice del ROCE real futuro de las empresas si van a seguir creciendo a través de adquisiciones. Sería válido únicamente si crecen de manera orgánica.

Como utilidad sirve para decir que los negocios que tienen las empresas son buenos o mejor dicho, si lo han sido en el pasado.

Para alguien, como yo, incapaz de explicar lo que es la beta, una explicación como la suya es un tesoro. Impresa la tengo.

Difícil, muy difícil, poder llegar a entender las entrañas de las cifras de los fondos de inversión. Tal vez sea ese (añadido a mi pereza infinita) el motivo por el que cada vez invierto más a ciegas

Mientras leía la nota 6 que vd remarca, he pensado exactamente lo mismo que luego ha explicado más abajo. También me he dicho que no serán tan bárbaros de obviar los casos en el que ese goodwill es de proporciones considerables. Pero en efecto hace dudar de esos ROCEs tan flamantes que enseñan en sus presentaciones.

Yo debo decir que nunca me los creí demasiado esos ROCEs. Mucho me temo que si uno lo calcula con el EBIT del último año, o se estima para el del año que viene una extrapolación lineal de los, digamos, últimos 5 o 10 años, integrando el goodwill en el cálculo del capital empleado, el ROCE de la cartera cae ostensiblemente. No he hecho el cálculo, debo decir.

Lo cual es una pena, porque me gusta como coinversor que me informen del ROCE de la cartera.

También me gustaría conocer algún ratio que informe del endeudamiento medio o mediano de la cartera. Iván Martín suele, o solía, dar o hablar de esto sobre sus carteras.

Son informaciones que me procuran tranquilidad y confianza como inversor en el fondo.