Creo que la interpretación que hace es un poco diferente al sentido del texto.

Si se fija, en el párrafo ellos hablan de que es Warren Buffett quien no aplica prima de riesgo sobre el bono a 30 años (no ellos).

Haciendo una búsqueda rápida de google, he encontrado en bastantes sitios la siguiente cita atribuida a WB, aunque desconozco el contexto, pero entiendo que de ahí vienen los comentarios de Seilern:

Buffett: “We don’t discount the future cash flows at 9% or 10%; we use the U.S. treasury rate. We try to deal with things about which we are quite certain. You can’t compensate for risk by using a high discount rate.”

Partiendo de esa base (lo que Buffett hace), en el segundo párrafo ellos especulan con el motivo por el cual Buffett lo hace, al decir que el motivo para ello podría ser el profundo conocimiento del negocio.

Yo soy bastante escéptico con este tipo de argumentos (por ello me gusta tener bastante peso con gente como Paramés, más reacia a la euforia de mercado), más que nada porque en su ecuación no hacen referencia al múltiplo que hoy Mr. Market está pagando por las empresas de las que estamos hablando, de indudable calidad.

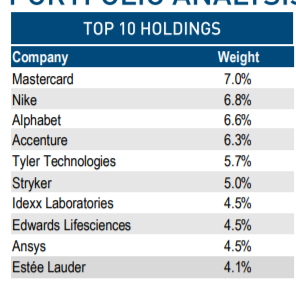

Si nos vamos al portfolio actual de Seilern:

Sabemos que las tres fuentes de rendimiento de una acción son:

Expansión / contracción del múltiplo.

Variación de los fundamentales (crecimiento EPS, etc.).

Dividendos.

Así pues, tomando como ejemplo Mastercard y COVID a parte, la empresa viene presentando crecimientos del revenue del orden del 12 % y del FCF del 15 % aprox. De esta forma, supongamos que Seilern tiene la capacidad de saber cual será el crecimiento de la empresa a 25 años.

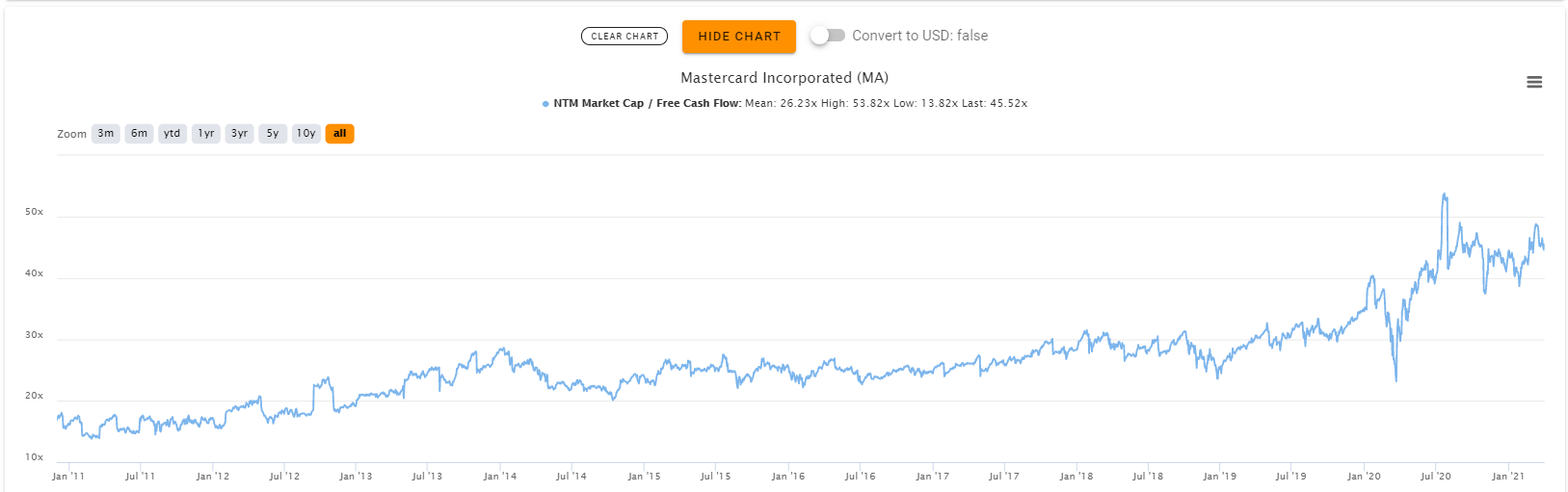

No obstante, cuando hablamos de múltiplos influyen varios factores como son los propios ciclos económicos. En la siguiente tabla podemos ver como la media de lo que el mercado ha estado dispuesto a pagar por Mastercard ha sido de 26 veces EV/FCF mientras que actualmente superamos las 45.

Esto que vemos en un sencillo gráfico es la tónica general de la cartera de Seilern y yo no veo a priori (el diablo está en los detalles) que las empresas en cartera sean ahora mucho mejores que hace 4-5 años, cuando el múltiplo de valoración era mucho menor.

De esta forma, por el lado de los múltiplos de valoración (y considerando que el crecimiento se va a mantener estable) si bien le ha beneficiado tremendamente al inversor en los años pasados, ante posibles contratiempos, pueden ser bastante contraproducentes para la rentabilidad futura aunque el crecimiento se mantenga.

Desde luego yo no voy a venir a decirle a Seilern que se equivocan, pero personalmente su posicionamiento no me parece atractivo actualmente. Creo que es un buen comportamiento general priorizar la calidad al precio, pero tampoco debemos dejar esto último de lado.

Creo, de memoria, que a lo que se refiere Buffett es a que usar una tasa alta de descuento sobre un negocio con mucha incertidumbre no tiene menor riesgo que aplicar una tasa de descuento baja en un descuento con poca incertidumbre (creo que usaba el ejemplo de una empresa de aguas vs alguna tecnológica).

Pero en cualquier caso, no veo que Seilern en su nota digan que ellos no usen una tasa de descuento superior a la del bono a 30 años.

Respecto del caso de Mastercard, yo no la sigo, pero creo que la media de lo que el mercado ha estado dispuesta a pagar respecto de lo que, teóricamente, está dispuesta a pagar hoy, no siempre es un indicativo claro de si el precio es caro o barato.

Está claro que si vemos los datos de Tikr de los últimos 10 años parece ser así, por la comparativa entre las 26 veces del market cap / FCF de media histórica y el actual. Pero hay que tener en cuenta que Mastercard también ha estado impactado por la pandemia, y si vamos a la previsión del consenso de mercado de la misma página, podemos ver que el FCF estimado para el año que viene supera los 10.000 millones. Considerando el Market cap actual, eso serían 35 veces MC/FCF que, aunque sigue siendo alto respecto de la media histórica, no son 45 veces.

Pero además de eso, entrando en la página de Mastercard, he revisado en las CCAA el OCF de todo ese período (sé que en el ejemplo es el FCF, pero tampoco mi idea es hacer un análisis exhaustivo) y lo que veo es lo siguiente:

OCF

2011

2684

2012

2948

2013

4135

2014

3407

2015

4043

2016

4484

2017

5664

2018

6223

2019

8183

2020

7224

2021

9238

2022

10845

(Los de 2020, 2021 y 2022 son las estimaciones de Tikr).

Es cierto que la evolución de Mastercard ha sido muy buena en todo el período considerado, pero, aparentemente, el crecimiento ha sido mayor los últimos años que los primeros de la década (de 2011 a 2015 creció un 50%, mientras que de ahí a 2019 lo hizo un 100%). Desconozco los motivos para ello, pero si realmente, como parece, la empresa ha crecido el FCF a mayor velocidad los años más recientes, si el mercado espera que esa tendencia continúe, puede que sacar la media incluyendo los años en los cuales el crecimiento parecía ser menor no refleje el precio al que la empresa debería cotizar.

Por supuesto, todo esto dicho por alguien que ha mirado los datos de Tikr y poco más, pero no tengo claro que se pueda concluir que el múltiplo pagado hoy en día es casi el doble que su media histórica con esa información.

Corríjanme si digo algo incorrecto pero si uno calcula el valor presente de una renta futura con una tasa más alta, el valor presente es más bajo, es decir, más conservador, es decir, protege mejor de los riesgos que haya en esa valoración.

A mi sinceramente me suena a “voy tan sobrado que no necesito aplicar prima de riesgo a mis valoraciones”. Conceptualmente tiene sentido si efectivamente no hay riesgo en esas rentas cuyo valor presente se calcula, entiendo. Pero hablando de RV, por muy buenas que sean esas empresas, no tiene mucho sentido.

¿Soy el único que piensa que la que más barata está ahora y con mayor previsión de crecimiento a futuro es Amazon?

Todas las demás además de ser más maduras en sus negocios, están a múltiplos altísimos.

Si, lo que dice es así, pero el matiz de lo que ellos quieren decir es un poco diferente, estoy desde el móvil, pero le anexo un artículo donde creo que se explica bien.

Lo que dice Buffet es algo ligeramente diferente a lo que sugiere el texto de Seilern de arriba. Buffet lo que dice es que aplicar una tasa u otra con o sin prima de riesgo a un flujo de caja futuro difíci o imposible de estimar realmente da igual, porque al no poder hacer una estimación de esos flujos al final son ejercicios matemáticos que no llevan a nada sólido. Es decir, la incertidumbre en la estimación de los flujos no se compensa con una tasa de descuento mayor. Y que al contrario, calcular los flujos de caja de una empresa de aguas durante los próximos 100 años es bastante sencillo con un error razonablemente bajo y que por tanto valorar esos flujos de caja con la tasa del bono a 30 años a él le parece bien. Ok, lo acepto aunque no sea ortodoxo ni escrupulosamente académico, pero venga, vale.

Ahora bien. Aplicar este mismo razonamiento a valores tecnológicos de crecimiento cuyo futuro es más que variable y cuanto más a futuro, más variable, y hacerlo citando a Buffet… Alguien aquí está haciéndose trampas al solitario.

Bueno, estoy parcialmente de acuerdo, aunque no del todo. Sobre todo porque, de nuevo, ellos no dicen en ningún momento que usen la tasa libre de riesgo sin prima cómo descuento, ni tampoco sé si ellos se refieren específicamente a los comentarios de Buffett que he adjuntado (o a otros que no conozco), en esa mención. Pero aparte, creo que muchos de valores que ellos tienen no son tecnológicos de crecimiento, (Nike, Accenture, MasterCard, Iddex, Stryker, Estee Lauder, etc). Otra cosa, y ese es el aspecto que puede ser matizable, es si es posible predecir la evolución a muy largo plazo de esos negocios, que es en lo que ellos basan su estilo de inversión.

Pero ese enfoque es muy similar al de este y otros fondos similares desde siempre. Otro ejemplo, Nick Train sobre Diageo hace ya unos cuantos años:

En cuanto a ese 24%…, bueno, no es el 160% que saca alguno de sus amigos mientras acaba de cepillarse los dientes, pero para ir al largo plazo no está nada mal. Poco a poco iremos mejorando.

Mire, yo he llegado a invertir en una compañía hace 6-7 años (ya la memoria afloja) a 6 y verla a 0,20. Sigo invertido en ella, a la par (vamos, que no pierdo dinero si no consideramos el coste de oportunidad de estar invertidos en Tesla y bitcoins).

Y es que algunos value hemos nacido para sufrir. Así que paciencia.

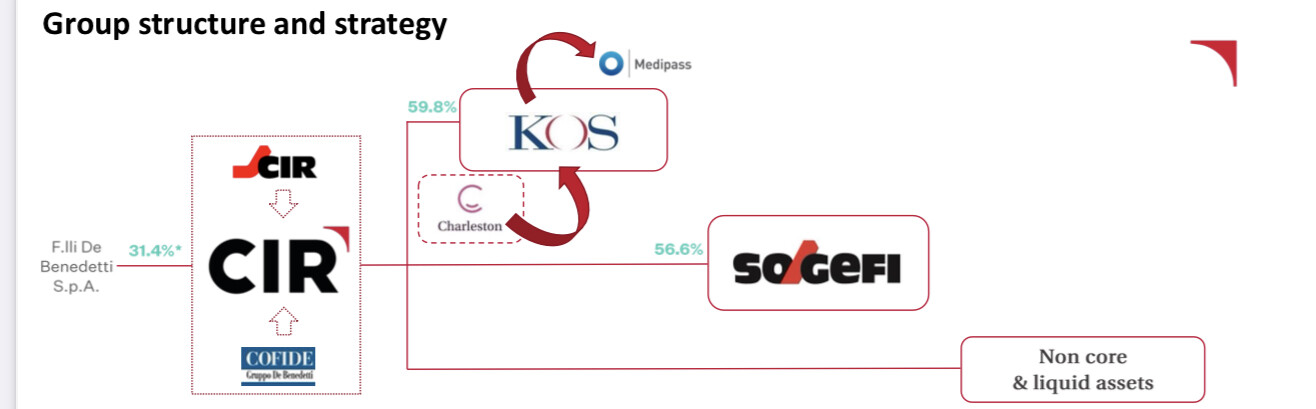

Este año es lógico que la hayan metido un viaje a CIR por una de sus hijas (Sogefi) porque ha tenido un mal año (-35 Millones Net Income) como todos los fabricantes de componentes de coches.

En el momento que pase esta pandemia y se aparezca ya la estructura más clara de la empresa, creo que va a dar alegrías a Cobas.

He ido a buscar para ver cómo cotizaba y además, ha tenido cambios de nombres y no se sabe muy bien ni cuál es su acción. Otro motivo por el que seguramente ni se mire.

Buenas. Les comparto unas pinceladas financieras de KOS obtenidas de la web de CIR. A mí personalmente, aunque se pudiera invertir directamente evitando pasar por CIR, no me seduce a primera vista. No aparece la capacidad de generación de caja, pero el Beneficio Neto sobre Ingresos Totales es del 7%. No veo la jugada maestra de Cobas de invertir en CIR teniendo la vista puesta en KOS, pero seguramente me esté perdiendo algo…

, y luego sacar pecho value.

, y luego sacar pecho value.