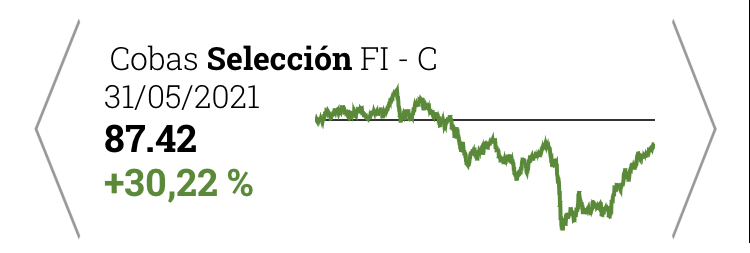

A un 12,5% Cobas de volver a valor liquidativo de inicio.

16 Me gusta

Esa es la actitud. Esa es la moral*.

¡Venceremos!

*de algunos más que de otros, que más de uno aquí lo lleva ya en positivo desde hace tiempo.

3 Me gusta

Está a 12.5 puntos de VL pero a algo más del 14% para llegar al liquidativo de inicio (100).

11 Me gusta

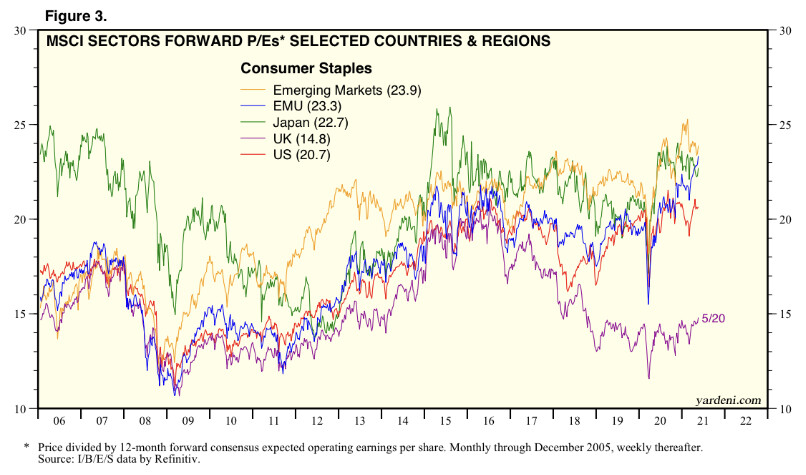

Múltiplos de las “Consumer Staples” por regiones:

Muy ilustrativo el múltiplo bajando desde el año 2016. ¿Recuerdan el Hype que hubo con Kraft cuando entró Warren y también en otras muchas?

Curioso también que en emergentes haya esa expansión del múltiplo y que Fundsmith lo haya hecho tan mal con el vehículo que tiene en esos países.

¿Interesante ahora UK?

17 Me gusta

Tal vez la mayor parte es por IMB y BATS.

4 Me gusta

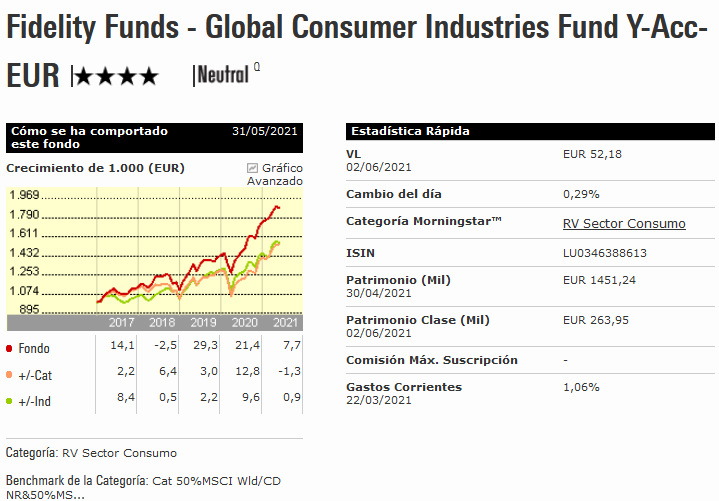

Si comparamos FUNDSMITH con uno de los mejores fondos de consumo FIDELITY GLOBAL CONSUMER INDUSTRIES ( que tiene un 25% de consumo defensivo) , gana FUNDSMITH ( rentabilidad anualizada a 5 años del 15% en Fundsmith , respecto a un 14% del Fidelity):

2 Me gusta

3 Me gusta

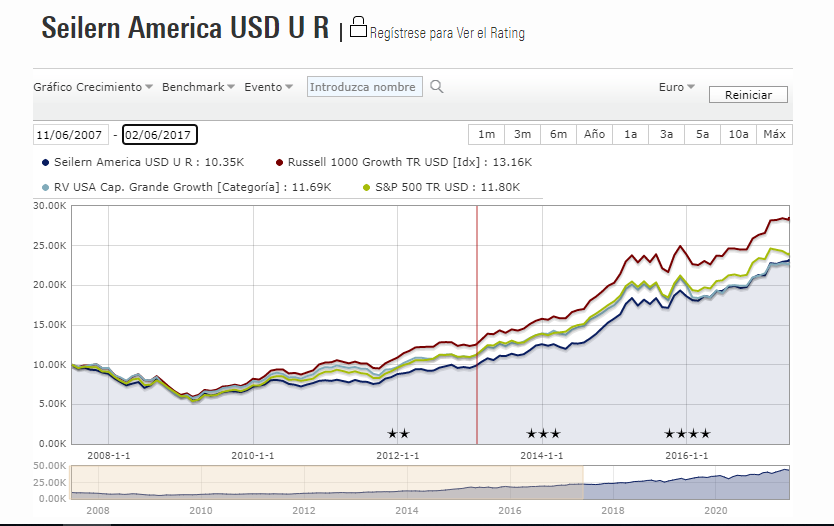

A la que hay varios productos de la misma gestora/gestor con filosofías parecidas , se puede apreciar aquello que el mero factor aleatoriedad juega un papel importante en esto de invertir y de la misma manera que uno encuentra productos con resultado muy buenos encuentra otros no tan buenos que si simplemente fuera cuestión de habilidad, no existirían.

Aquí tienen por ejemplo el Seilern America con resultado no tan buenos especialmente en la parte de 2007 a 2013

10 Me gusta

Otro que se baja del barco de Cobas, si bien no es una pérdida sensible en la capacidad de análisis del equipo no deja de ser sintomático.

6 Me gusta

No serían autenticos “coinversores”.

¿Que pasa en Cobas que se van todos?

1 me gusta

Que ha reducido las comisiones y , por lo tanto, su estructura. Algo lógico en cualquier Empresa.

4 Me gusta

Cuando el valor esta barato hay que comprar .Cuando baja mas hay que añadir :

1.-Lo que baja nadie lo quiere .Por eso sigue bajando.

2.-La gente quiere ganar dinero al trimestre (los pacientes) ,como mucho al año o a los pocos años.

3.-Que duro es mantenerse en una posición bajista, cuando todo alrededor sube. Cuando hasta un mono hace dinero en este mercado (Druckenmiller).

No me creo que un perro viejo como Paramés se olvide de como generar rentabilidad .Lo que sorprende es como mantiene el rumbo en lo mas profundo de la tormenta.

En unos años se verá Cobas (entre otros) ,como la oportunidad de la década …pero la hora de comprar ya habrá pasado.

Este negocio parece fácil por lo sencillo .Pero de fácil no tiene nada.

34 Me gusta

Totalmente, y eso denota, como mínimo convicción en su proceso inversor, más todavía cuando tu bajas mientras que el mercado no para de subir, estando siempre presente la tentación de virar, como hemos podido ver en varios casos a nivel España: Bestinver, Metavalor,…

También es necesario tener en cuenta, y esto es lo que más criticaría, no ya el hecho de que inversiones como Aryzta sean un error, sino el haber puesto tanto peso de la cartera en una compañía de esas características, además en reestructuración, de las que otros gestores como Iván Martín, con una filosofía similar, huyen por la impredecibilidad de según que situaciones.

No obstante, creo que de los errores se aprende y esto ha servido en Cobas como un palo de los que acaban generando valor a futuro.

Esto por desgracia es imprevisible, pero no es descabellado “arriesgarse” frente a otras alternativas como pueden ser fondos de calidad como Seilern, a estos niveles y descontando crecimientos con el bono a 30 años de EEUU.

Además, vemos como en la cartera Grandes Compañías, se están adquiriendo a medida que se ponen en precio empresas de bastante calidad como Fresenius (quién iba a pensar que hace dos años la tenía en Comgest Europe Opportunities y hoy estuviese en Cobas Grandes Compañías ![]() ).

).

Igual soy un iluso pero creo que la cartera está posicionada para dar muchas alegrías en los próximos años (para el inversor paciente claro).

23 Me gusta

Pienso que si comparamos con el pasado la libertad de gestores como Paramés de tomar posiciones controvertidas o incómodas se ha complicado bastante. Aryzta no es el primer error de bulto en su carrera como gestor y sin embargo es probablemente de largo es el que más se ha visto obligado a justificar e incluso disculpar.

Actualmente hasta la posición más insignificante de un fondo es seguida y escrutada por 1000 ojos y me temo que esto puede resultar en un incentivo perverso para no salirse del carril, cuando precisamente se busca en inversores como Paramés eso: que se salgan del carril.

Sería curioso ver el impacto en comisiones (incluyendo la pérdida de clientes y bajada de comisiones para contrarrestar la misma) que ha podido tener un simple error como este, que al final ha tenido como consecuencia tener que afrontar una reestructuración en toda regla que le ha obligado a prescindir o ver volar a algunos miembros del equipo que en mayor o menor medida aportaban cosas interesantes.

Saludos cordiales,

10 Me gusta

Personalmente y sin motivos, solo por mi fe en FGP, no creo que haya sido un error de bulto, sino que el la elección de este valor y la estrategia de inversión seguida con él se debió a motivos complejos y difíciles de explicar. Salió mal y prefirió aceptarlo como una cadena de malas decisiones.

5 Me gusta

Por eso hablaba de Aryzta, no ya como un error de inversión, sino como un error de asignación de peso y que es muy pero que muy seguro hay que estar de las bondades de una inversión para asignarle tanto peso, teniendo en cuenta que desviaciones (lo que se no se conoce que se desconoce) pueden generar un roto en el portfolio.

Mi opinión sobre los errores en inversión es que son normales y necesarios para llegar a ser un buen inversor y estoy profundamente en desacuerdo con el pensamiento de que hay gestores que no se equivocan. El tema está en evaluar los riesgos de asignar excesivo peso a según que compañías cuando administras los ahorros de mucha gente, fuera de esto no tengo absolutamente nada que reprochar a Cobas y por esto sigo dentro y por mucho tiempo espero.

Saludos.

16 Me gusta

Pescanova fue apoteósica y <Royal Imtech forma parte de ese pelotón de empresas controvertidas e incómodas, es lo que tiene cuando tienes una larga experiencia en cualquier sector.

En el fondo creo que lo que nos interesa es que el bosque de la inversión se vea verde y sano , aunque haya algunas partes menos vistosas con árboles en mal estado.

18 Me gusta

Totalmente de acuerdo con usted. Y eso que en el contrato todos firmamos que es una inversión con un horizonte temporal de 5 ó 7 años, no recuerdo bien.

2 Me gusta

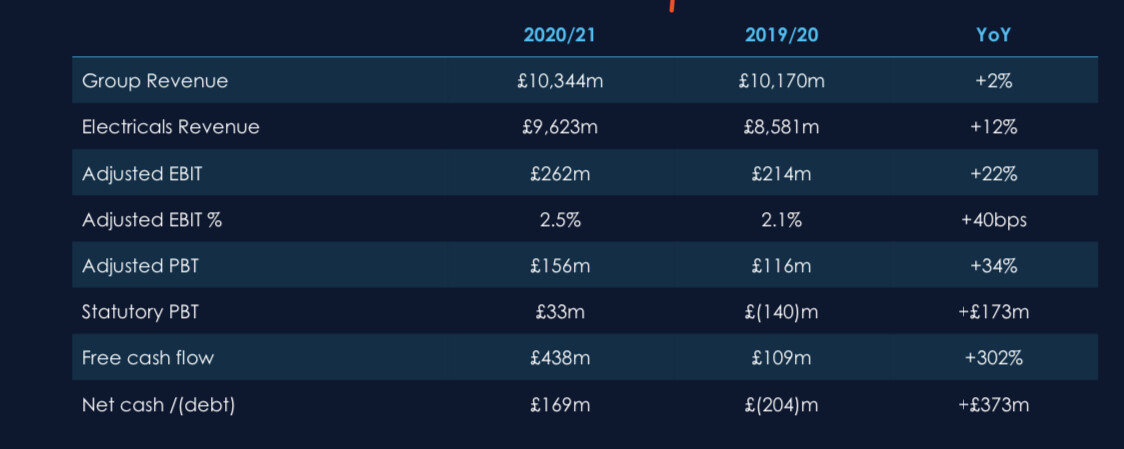

Ha presentado hoy Dixons:

Financial Performance

- Electricals LFL +14%, despite UK, Ireland, Norway, Denmark and Greece stores being shut for substantial periods

- Group total revenue +2% as LFL growth offset by impact of high street store closures in Mobile

- Group adjusted profit before tax £156m (2019/20: £116m)

- Group statutory profit before tax of £33m (2019/20: loss of £(140)m)

- Free cash flow £438m (2019/20: £109m) aided by acceleration of Mobile network debtor cash

- Year-end net cash £169m (2019/20: net debt £(204)m)

Pdf:

Presentación:

Parece que ya está empezando a “generar” caja la parte de móviles como dijo en su día Carmen.

21 Me gusta