Si los datos de Cobas son correctos, las empresas de su cartera (tanto las del internacional como el Grandes Compañías), tendrían mayor ROCE que las de Terry Smith. No voy a a decir abiertamente que el dato es falso porque no he calculado toda la cartera, pero diría que las probabilidades de que no sea cierto son bastante elevadas.

Si ese dato no fuera real, me planteo hasta qué punto los potenciales de revalorización lo son.

Ni ud. ni yo podemos asegurarlo, lo que yo decía era una mera obviedad (en mi opinión), y es que si Bestinfond obtuvo un 17% en su época con una inflación media del 4% (me la invento), si hoy obtuviera nuevamente un 17% anualizado con una inflación media del 1% (inventada también), su rentabilidad real sería superior a la histórica.

El cálculo del ROCE que hace Cobas es quitando en la suma del Capital Empleado, el Good Will.

Así dicen que se aseguran de valorar el negocio y no las compras que ha hecho el management.

Por otro lado, piense en las empresas que tiene Terry intensivas en capital (Fábricas, cadenas de distribución etc) como las “Consumer Staples”. No todas son Facebook y las tecnológicas.

Por otro lado en Cobas, si se coge por ejemplo una ingeniera del estilo de Técnicas Reunidas, el ROCE es cercano al 100%. Esto sube la media a la cartera con mucha alegría.

El ROCE puede confundir como medida de “calidad” de una empresa.

Únicamente indica que hace falta poco o mucho dinero para sacar cada euro de beneficio, pero ahí nos estamos perdiendo los márgenes sobre ventas por ejemplo que tiene la empresa.

Las consumer staples de Fundsmith no estoy seguro de que sean muy intensivas de capital, tome el ejemplo de Philip Morris por ejemplo, que es su mayor posición en Consumer Staples y verá que el ROCE es superior al 40% (sin descontar goodwill e intangibles).

La primera posición de Cobas Grandes Compañías, ICL Group (descontando goodwill y todos los intangibles), me sale un ROCE del 10%.

Me ha sorprendido esa cifra, es un negocio que no sigo para nada, si en algún momento tiene tiempo (obviamente no el fin de semana), ¿podría indicarme cómo llega a ese cálculo? He echado un vistazo muy rápido a los números pero no han sido a través de las cuentas oficiales, por lo que me meto que podrían ser incorrectos, y no veía ese retorno.

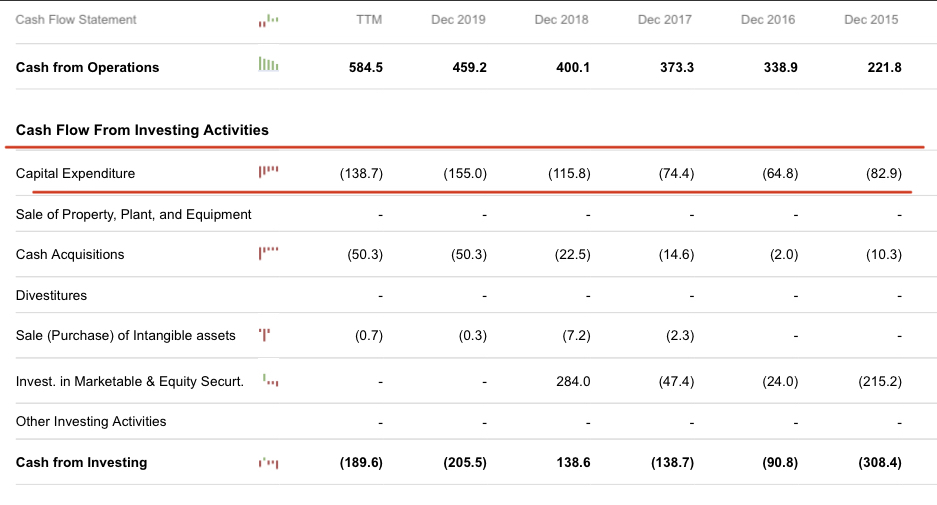

Una parte de ese CAPEX no me cabe duda que es de expansión con el fin de incrementar cada venta. Pero como verá, no es una cantidad pequeña como podría tener una consultora (Necesita más empleados y poco más) y otra que se limita a incrementar sus volúmenes sin necesitar infraestructuras.

Pues la inversión que ha hecho en adecuar sus oficinas centrales y el mobiliario que ha metido. Además de eso, pues alguna licencia de uso de software por los ERP y tal, también tendrá.

Para todo lo demás, no ha invertido un solo euro. Se limita a pagar más tarde a los proveedores y hace de intermediaria al construir una infraestructura.

Todo se hace bajo alquiler, empleados contratados temporales etc…

Le he puesto el ejemplo de su principal posición en Consumer Staples y ud. me usa el ejemplo de Idexx que no lo es (Consumer Staple). Pero no acabo de ver claro el sentido de ese ejemplo cuando el ROCE de Idexx es de más del 40%

Aún así y después de todas estos debates, da igual que la cartera de Terry o de Francisco tengan el ROCE x o y, todo va a depender de si lo que generan pueden reinvertirlo a esa tasa o no.

Puede dar una visión de las empresas que se tienen en cartera, pero nada acerca del futuro.

He ido directamente a las CCAA anuales consolidadas de 2019 (las últimas cerradas) y lo que veo es ésto (les ruego me corrijan cualquier error porque, como digo, primera vez que veo algo de esta empresa, es sábado por la mañana y yo soy un mero aficionado):

Activos totales: 4.280 millones

Goodwill: 1,2 millones

Intangibles: 53 millones

Por otro lado, tiene pasivos corrientes por importe de 3.527 millones.

Haciendo un cálculo burdo de 2 minutos, podríamos tomar un capital empleado de 700 millones.

Si tomamos un EBIT de 120 millones, el ROCE me sale (120/700) de un 17% aprox.

Obviamente es un cálculo de andar por casa en dos minutos.

Habría que quitar al cálculo claro está, el exceso de la caja por ejemplo que tiene (aunque esto es discutible), el reciente endeudamiento a L/P para no dejar a sus proveedores con el culo al aire (adelantando sus pagos a los mismos por el covid) y por otro lado, estamos cogiendo el ratio sobre el peor EBIT de la historia de la compañía.

Históricamente y en general, suele hacer unos 200 millones y tiene un capital empleado de media si recuerdo bien de unos 250.

Históricamente y en general esta industria, tiene un ROCE siempre cercano al 100% por el OWC negativo y las pocas necesidades de activos fijos.

Es posible (yo lo desconozco), pero no ha hecho esos 200M ninguno de los últimos 4 años, con lo cual, vuelvo a lo mismo a lo que iba en mi mensaje inicial. Si analizásemos una a una todas las empresas de la cartera de Cobas, considero que es altamente probable que el ROCE indicado no se cumpla hoy en día.

Creo que sus cálculos en general (el ROCE, el PER de la cartera, etc) se refieren a su estimación de beneficios “normalizados”, es decir, los beneficios si se cumple su tesis de inversión. Pero claro, si eso es así (cosa que creo, pero no puedo asegurar al 100%) es bastante tramposo. Porque no es lo mismo decir que estás comprando a algo a PER 7 (hoy) que decir que estás comprando algo que estará a PER 7 en un futuro (incierto y de plazo indeterminado).

Pero bueno, con esto ya entraríamos en otro tema completamente diferente.

En la última conferencia, les envié esa pregunta yo porque andaba mosca al igual que usted.

Palabras textuales de la pregunta fueron:

“¿Cómo es posible que tenga cobas una cartera con ese ROCE y un PER tan bajo? ¿Cómo se calcula?”

La respuesta que me dieron (puede escucharla en la última conferencia) fue que lo calculaban con la estimación de los beneficios de ese año (Como el PER vaya) y quitando el goodwill.

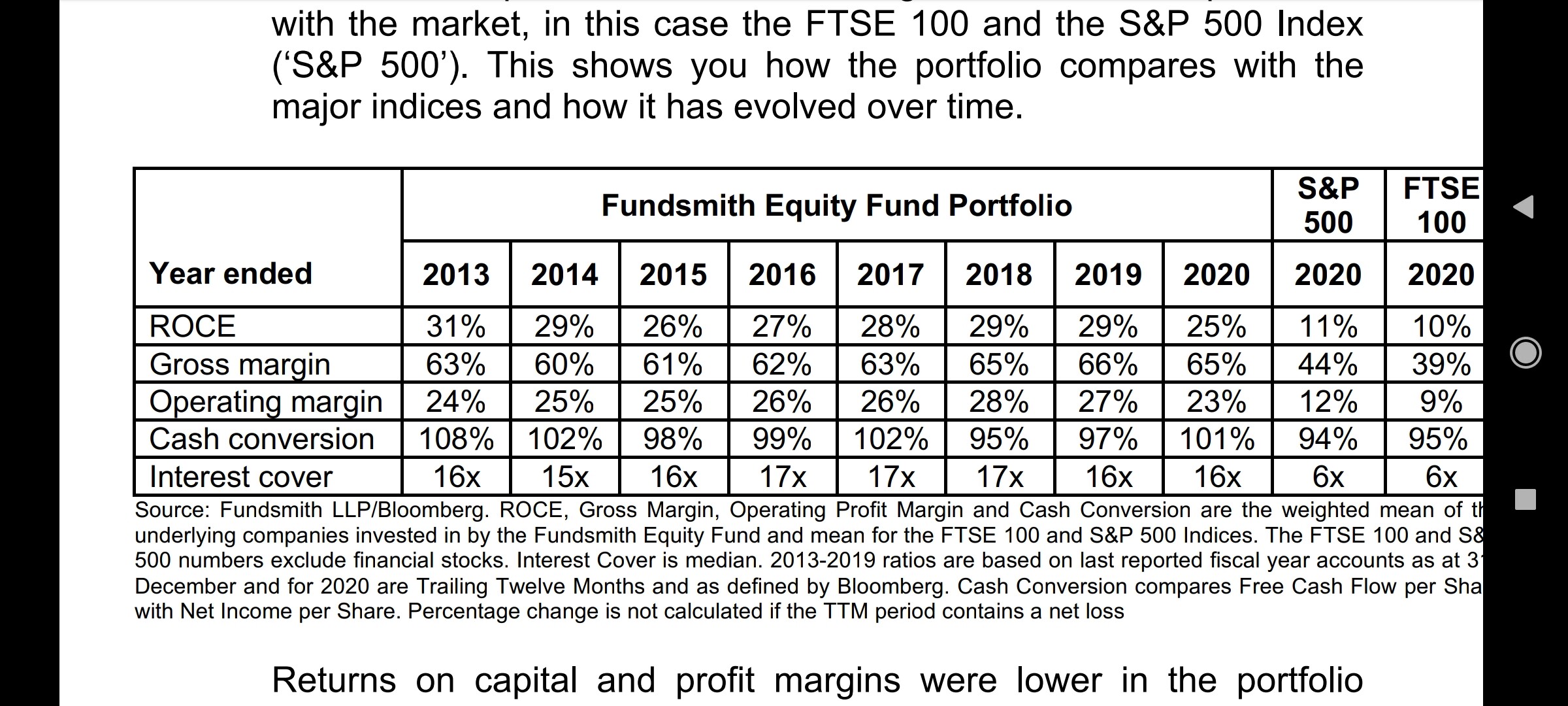

Precisamente, y en referencia a la tabla que adjunta de Fundsmith es lo que me planteo a la hora de aportar a los fondos.

Independientemente del tiempo que tarde un valor en cristalizar, a priori, si se decide hacer una inversión X deberíamos tener en cuenta el yield esperado.

Ahora bien, evidentemente muy diferente es la situación del inversor que está en fase de acumulación que el que tiene todo su capital invertido y no se plantea aumentar.

Quizás, y digo quizás, un inversor que entra hoy al mercado debería de llevar mucho cuidado con invertir mucha cantidad en un fondo de renta variable con un yield de algo más del 2 %. Sin embargo, entrar en otro fondo con un yield de más del 15 %, sería lo más lógico.

Ojo teniendo en cuenta que se cumplen previsiones.

Gracias por la charla mañanera entre usted y @camacho113.

Estoy completamente de acuerdo con lo que comenta. Pero la última parte de su frase es la compleja (claro, si la supiéramos, sería todo muy sencillo).

Ahí hay que tener en cuenta el ratio beneficio/incertidumbre. Creo que en el caso de Fundsmith la incertidumbre sobre el cumplimiento de esos beneficios es mucho más baja. Por ello, también es normal que los inversores estén dispuestos a pagar más por obtener mayor certidumbre.

Dicho ello, yo creo que la cartera de Cobas seguramente sí esté barata, y creo que es probable que un inversor que entre hoy en día obtenga buenos resultados. Aún así, lo que comentaba en mi post inicial, es que veo dificil que esos resultados vayan a ir en la linea del Bestinfond original a largo plazo, igual que veo muy dificil que los resultados de Fundsmith a largo plazo vayan a poder mantener la rentabilidad que llevan a día de hoy, porque poder mantener un 16-17-18% anualizado como hicieron ellos, es casi imposible. Incluso partiendo de una cartera inicialmente muy barata y obteniendo unas rentabilidades iniciales excelentes, a la larga, conforme van pasando los años, es muy dificil mantener esas rentabilidades, incluso haciendo bien las cosas.

¿Y por qué los inversores han pasado de pagar por las mismas empresas, en los últimos años de 18 veces a 35 veces FCF, si la incertidumbre es la misma?

")