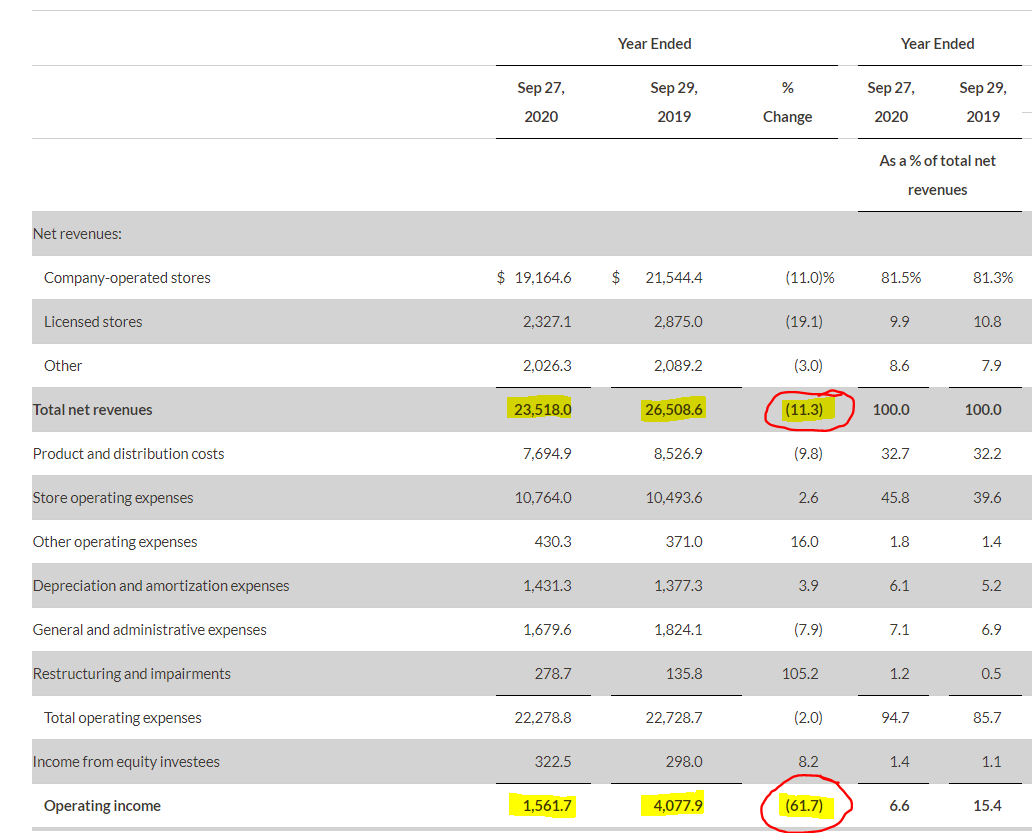

Aquí les muestro señores los resultados de una de las queridas de Terry que ha comprado en esta crisis:

Los resultados son de 09/2019 a 09/2020 (Cuenta con únicamente 2 trimestres de Covid):

Aquí les muestro señores los resultados de una de las queridas de Terry que ha comprado en esta crisis:

Los resultados son de 09/2019 a 09/2020 (Cuenta con únicamente 2 trimestres de Covid):

“Looking ahead, Starbucks expects FY21 global comparable sales growth of 18% to 23% as it runs up against the pandemic comparable.”

La verdad es que es llamativo que cotice actualmente como si aquí no hubiera pasado nada. Otro asunto claro, es que ha llegado a estar un 40% abajo, del actual a esa caída hay un abanico de precios interesantes, no sé al que habrá comprado este gestor.

Comentario

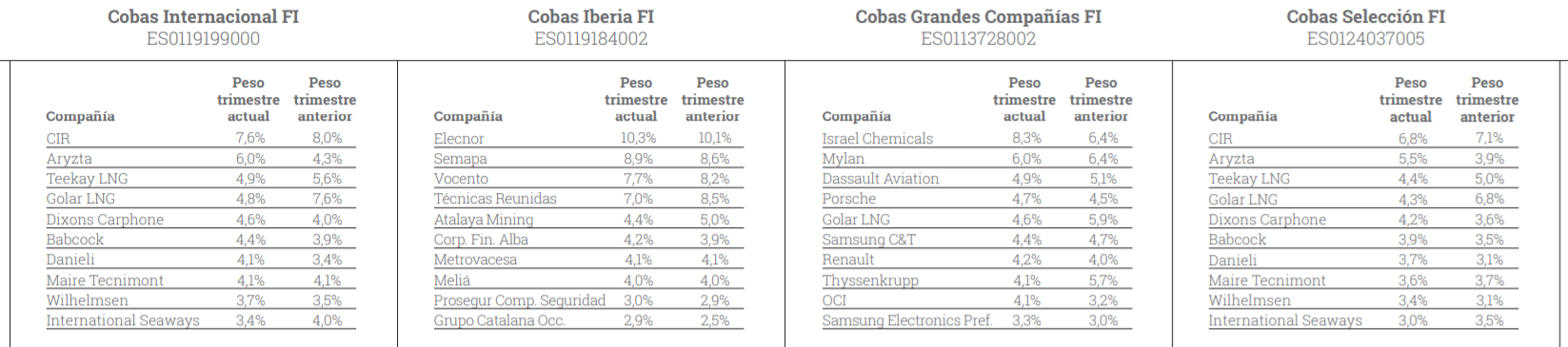

Tercer Trimestre 2020 Cobas

https://www.cobasam.com/wp-content/uploads/Comentario-Trimestral-3T-2020.pdf

Lo que creo que no valora el mercado en este tipo de empresas es que los franquiciados dejen de pagar y que acaben cerrando.

Margen de seguridad no veo por ningún lado.

Hay una cosa que me ha llamado la atención:

“El mercado valoró positivamente la decisión y las acciones de Golar reaccionaron al alza, situación que aprovechamos para vender el ~20% de nuestra posición”.

Esto me deja bastante helado por los siguientes motivos:

Valoran golar a más de 30$/acción.

¿Qué fuerte revalorización, si los precios de compra son mucho mayores?

Les juro que no entiendo nada, ahora mismo.

A mí me ocurre algo similar con muchos fondos de este tipo, en los que el gestor no para de hablar de largo plazo y de potenciales de revalorización y a la mínima que sube, te venden un porcentaje importante de la posición

Ya lo han comentado muchas veces, cuando una posición cae promedian a la baja y luego mientras va subiendo, parte de la posición la van vendiendo.

La primera compra seguramente fue a precios superiores pero no la última.

Al final ellos hacen asignación en función a un peso que quieren tener en la cartera de esa empresa.

Cuando ese peso se reduce por caída, compran para equilibrarlo y viceversa.

¿Entraron en Golar por encima de 30$?

Mare de Déu! Desconocía este hecho.

La cuestión es que a mi me da que la venta se produjo en los días en los que acusaron al CEO de HIGO de corrupción, fíjense en el volumen de acciones vendidas esos días.

No, me refiero a su precio objetivo

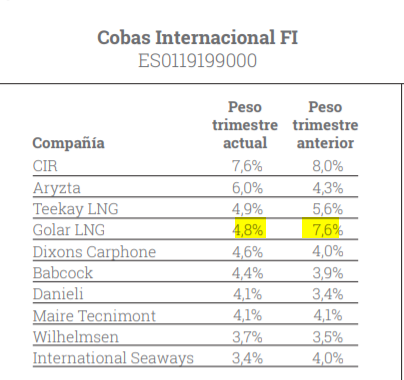

La cuestión es que los pesos en Golar de los diferentes trimestres no muestran esto y ya le digo que la valoración por su parte es de más de 30$ por acción.

Es decir, ¿si tenemos márgenes de más de un 200% porque reducir un 20% la posición?

En fin, no me cuadra.

Recemos por ese crecimiento sobre el importe del 4Q!

Mira que lo tiene fácil ahora de ver esto @Amat en Morningstar:

Hasta hace un año no empezó a tener una posición grande pero como un 1,5% de la cartera se compró en la fecha que usted ve. Han ido comprando a la baja y además, incrementando la posición sobre el total del portfolio.

Lo extraño es la drástica reducción de Golar, siendo la principal apuesta del fondo hasta ahora. ¿Ese es el plan de Cobas? Hay algo que no están contando, porque en el crash de Marzo, tenían ya una posición muy muy importante.

Calcule lo que ha caído entre esas fechas la posición y la diferencia entre pesos 30/06 vs 30/09

Aproximadamente sale un 20% tal y como comentan. La cuestión es como dice usted cuándo habrá sido ¿Cuando se revalorizó un 100% o cuando ha caído?

Piense que si en el trimestre pasado desde junio (Precio de la acción 8$) se revalorizó un 100% y tenían como ve ahí casi un 8%, paso a pesar posiblemente como un 12% en el fondo (Teniendo en cuenta que el fondo subió en general también).

Posiblemente cuando redujeron dejaron un 8% o así tal y como estaba antes de la subida. Al caer ahora la posición un 50% ha pasado a pesar el 5% que ve ahí.

Buenas tardes Camacho,

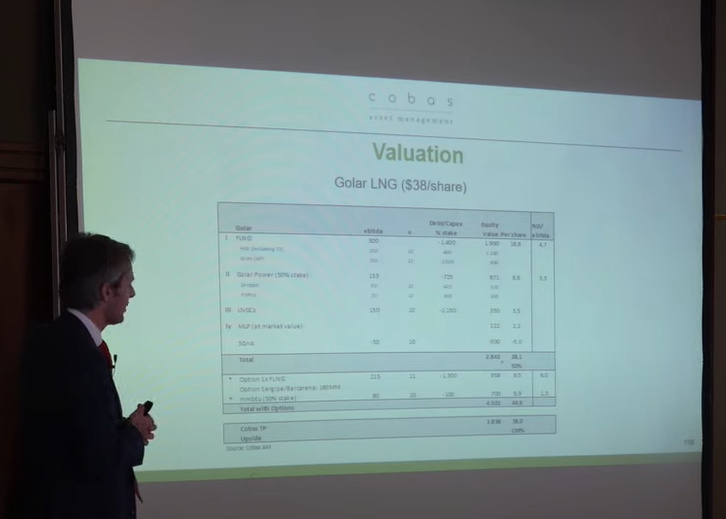

En cualquier caso, estos comentarios de Cobas deberían ser mejor explicados, ya que doblaron su posición en Golar (del 2,5 % al 5,0 %) en el primer semestre de 2.019 donde la acción se movía en el rango de los 20 $/share. Fíjese en el pantallazo de la presentación efectuada por Andrés Allende a principios de 2.020:

Como puede ver estiman 38 $/share, de modo que parece muy lógica la entrada a 20 $/share. ¿Y ahora dicen que venden un 20 % de la posición por la fuerte revalorización que, en caso de haber vendido en el momento óptimo no ha pasado de 13,90 $/share?

Pues fíjese en el volumen de acciones vendidas de Golar durante las acusaciones al CEO de HYGO. Aquí ya no se me ocurre ningún otro actor que pueda estar vendiendo tal cantidad de acciones.

Por último, como sabemos un fondo tiene 6 meses para reducir una posición de más del 10 %. ¿Y no dejan que la principal convicción del fondo tire hacia arriba estando tan infravalorada?

No me gusta la forma en la que está transmitiendo Cobas todos estos hechos, así como su convicción en las principales apuestas.

Saludos.

Dios mío, siguen comprando Arytza. No entiendo nada

Hola estructurero.

Muy interesante su análisis y conclusiones.

Yo lo que deduzco de sus comentarios y de los de Camacho, es que al promediar a la baja, compraron acciones de Golar en el momento más bajo de de la pandemia, allá por abril y estando la acción sobre los 5€, para luego vender en el pico de septiembre. Ahí sí que hay un fuerte revalorización. De todas maneras hablan de la venta de un 20% de las participaciones, que es un importe significativo, y que entiendo que esa liquidez de compra sale de la venta de otras posicionesmenores que han ido liquidando a medida que daban la revalorizaciones esperadas.

Un saludo.