Se le olvida también otra muy importante que es el múltiplo. Si sigue siendo aceptado ese múltiplo por ese crecimiento o se acaba ajustando a otros que ha habido en el pasado, en función a la incertidumbre y las alternativas.

Lo que vienen diciendo los finolis, el “repricing” famoso.

Tenga en cuenta también, como comentan en la respuesta, que la estimación de ese FCF yield incluye los resultados (deprimidos) en el año como consecuencia del COVID.

Como siempre, el resultado real dependerá de cómo de longevo y de profundo sea el impacto económico en los resultados de los próximos años.

No sé la cantidad de capital que ha tenido que entrar en ciertas estrategias para tener una cartera promedio de semejantes números, pero les juro que no he dado crédito.

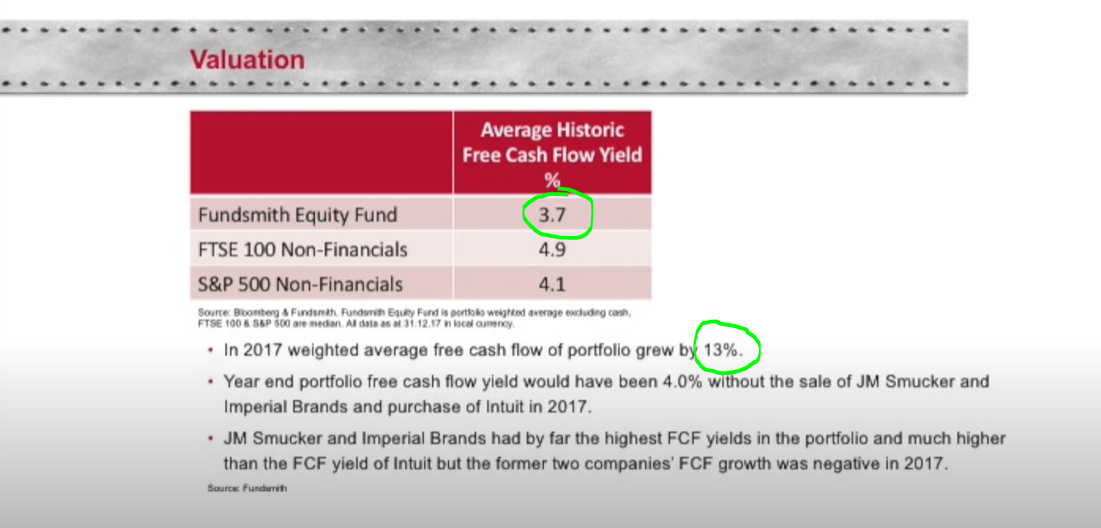

Yendo un poco más atrás, en la conferencia de 2.018 se puede ver como el FCF Yield fue del 3,7 % (frente a 3,4 % en 2.019) y el crecimiento con respecto a 2,017 de 4 puntos más (13 %).

Es decir, las empresas crecen menos y capitalizan más.

NOTA: Fundsmith es un fondazo, no cuestiono rentabilidades pasadas. Me pregunto cual puede ser su potencial a futuro para un inversor que decide entrar hoy.

Cada vez se paga más, por un crecimiento inferior que está reduciéndose año tras año.

Es exactamente lo que llevo queriendo decir todo este tiempo.

Gracias por traer el histórico de datos @estructurero.

El trabajo del gestor es tratar de obtener la máxima rentabilidad. En el caso de Fundsmith, el fondo no tiene ninguna limitación sobre la rotación de la cartera (de hecho recientemente ha comprado Nike y Starbucks). Si delegamos el dinero en el gestor, ¿no deberíamos asumir que el mismo rotará la cartera -si es necesario- si cree que la rentabilidad esperada a futuro no es satisfactoria? (en el fondo, ¿no consiste en eso delegar la gestión del dinero a un tercero?).

Por otro lado, podríamos entrar a discutir qué es una rentabilidad satisfactoria. Creo que seguramente casi todos estaremos de acuerdo en que es muy difícil que un fondo, sea Fundsmith u otro, pueda mantener una rentabilidad anualizada de un 16/17% como llevan ellos en los últimos años a largo plazo. La cuestión es la expectativa que cada persona pueda tener. Si partimos de la base de que, con base en los datos históricos, la bolsa americana ha dado alrededor de un 6,5% más inflación, y que la inflación no parece ser muy elevada…¿sería poco satisfactorio para alguien obtener un 5-6% anualizado la próxima década? tal vez para muchos eso parezca poco, pero seguramente a muchos les sirva…

Difícil cuestión la que usted plantea, por supuesto. Pero uno, que está en acumulación y con unos cuantos fondos a los que aportar al tran tran (value, growth, cuantitativos, pasivos) intenta, si no hacer market timming (lo que entra en un fondo ahí se queda), aportar a los productos que están menos de moda (o a valoraciones menos exigentes).

Supongamos que si este año tengo 10.000 € para dividir en 8 fondos (como es en mi caso). En vez de meter 1.250 € a cada fondo, quizás prefiera meter algo menos en los que están más beneficiados por la situación (Ej: Comgest) y algo más en los que se ven penalizados o en Emergentes (al hilo del último podcast de +D):

Que saldrá mal, probablemente, pero me encuentro más cómodo con mi proceso aportar más a lo que veo menos caro (o con más potencial de crecimiento).

No, entiendo su razonamiento (y me parece lógico, además). Lo que ocurre es que creo que también tenemos que tener en cuenta que, al ser los fondos dinámicos y no estáticos, nosotros podemos tomar decisiones con base en unos datos y después darnos cuenta de que han cambiado (porque las carteras han rotado).

Efectivamente, y por esto mismo, siguiendo los fondos quality growth veo que cada vez tienen menos margen para generar rentabilidades (si no se producen correcciones).

Claro, como todo, esto es relativo pues quien sabe incluso si los próximos años vamos a tener un crecimiento brutal por las inyecciones de dinero…

En fin, que nunca se sabe y hay que intentar diversificar estilos en cualquier caso

Tiene mucho sentido lo que comenta y no es fácil hacerlo ya que sin querer creo que la mayoría estamos “influenciados” por las modas.

En fondos indexados como el que muestra no debería haber problema ya que las reglas están definidas y el gestor no va a cambiarlas…

En fondos activos por el contrario estamos “vendidos” en el buen o mal sentido de la palabra a la pericia del gestor.

En el caso del fundsmith que comenta a mi personalmente que “no me venda motos” me da un extra de tranquilidad si bien es cierto que tanto por el tamaño del fondo como por el perfil de compañías que selecciona pueda estar un poco más limitado en crecimiento.

Ahora bien…este año por ejemplo (que no es largo plazo pero al menos nos sirve de muestra…) le saca más de 10 puntos porcentuales al mejor de los value o pseudovalue patrio…

Cuanto tiempo es necesario para “recuperar” este gas teniendo en cuenta además que cada año parte con la “ventaja” de más de un 1% por el tema de comisiones totales???

Ya, pero es que cuando usted hace hoy su aportación mensual lo que haya pasado el año pasado ya es irrelevante.

En cuanto a los GAP, en los últimos 20 años hemos podido ver cómo se han revertido GAP de más del 150% en apenas 2 años.

Uno de los errores que tendemos a olvidar es que en bolsa uno no pierde ni gana nada hasta que reembolsa.

Puede ser que una compañía de las consideradas mediocres el año que viene valga un 200% más y que una de calidad que deje de crecer se haga un -5 %.

Que yo gane un 30% en Fundsmith y pierda un 50% en cobas no significa que eso ya lo tenga en la cuenta.

Personalmente, soy muy escéptico con este tema, y no creo que todos los gestores de los “pseudo Value patrios” como ahora se les llama sean idiotas.

Más teniendo en cuenta la carrera de muchos de ellos con más de 30 años a sus espaldas.

Es dudoso. Imagine que Vd. y yo jugamos juntos un décimo de lotería de Navidad y ganamos un 4.° premio, es decir, 20.000 euros.

Uno invirtió 10.000 en un valor y el otro lo hizo en marzo y pudo comprar el doble de títulos. Ahora han subido y quien compró más barato obtendría más dinero en una venta, claro. Entonces, como este no ganó nada antes de la compra y el otro obtendría menos dinero y como partían de la misma cantidad, en algún momento ha tenido pérdidas.

on the liquid gas shipper")