Para ser un “Do Nothing” parece ser que algo sí hace, ¿No?

Puedo seguir así hasta día de hoy pero creo que el ejemplo ha quedado claro.

Dejen ya de creerse ciegamente los mantras que se escuchan por ahí y comprueben a ver si son verdad, porque todos los gestores rotan la cartera.

Lo único que acabaré diciéndoles que es lo que me empezó a preocupar a mí y por eso dejé de añadir posición, que es lo siguiente:

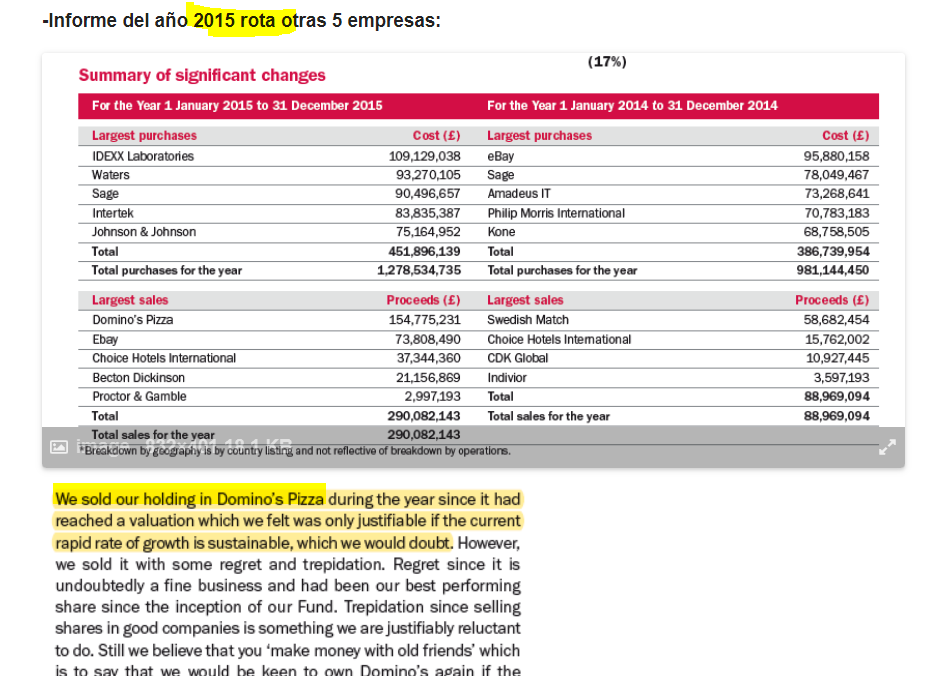

-Año 2011:

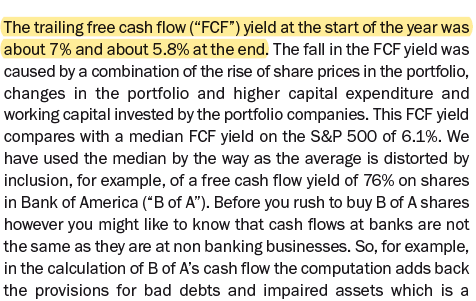

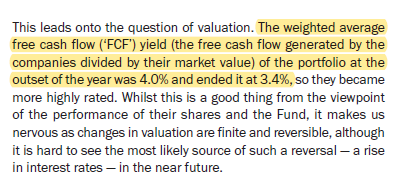

Terry comenzó el año con un FCF Yield de la cartera del 7%.

Esto implica a la inversa pagar

100/7= 14 veces FCF que generan las compañías.

Quién lo hubiera pillado a esos precios con esas buenorras!

-Año 2019:

Terry tiene la cartera en un FCF Yield de la cartera del 3,4%.

Esto implica a la inversa pagar 100/3,4= 29 veces FCF que generan las compañías en cartera

La mitad de su rentabilidad desde ese año ha venido por un incremento del múltiplo de las compañías en cartera.

Eso quiere decir que su cartera está el doble de cara que en el año 2.011

Suena mejor escribir en la carta que hemos pasado de un 7% de FCF Yield a un 3,4% en vez de decir:

Nuestras empresas en cartera han pasado de cotizar a un múltiplo de 14 veces FCF a un múltiplo de 29 veces FCF.

Esto quiere decir que ahora mismo estamos comprando esas empresas al precio de sus beneficios multiplicado por 29.

¿Parece de la otra manera como que la cartera no se ha encarecido tanto verdad?

Por lo que ustedes ahora están pagando por los mismos beneficios el doble.

De hecho, en su última carta dice que el FCF de las empresas está creciendo a un 7% anual por lo que la rentabilidad que debería de tener el fondo de Terry si se mantiene constante el múltiplo debería de estar entre el (6% / 8%) anual quitando comisiones.

Asuman que las futuras rentabilidades van a ser bajas.

¿Le parece “Do Nothing” en una cartera de 30 empresas mantener únicamente 10 a los 10 años siguientes?

Aún así, ese dato tiene trampa. Porque no está considerando las que ha comprado y ha vendido sin mantenerlas ese periodo a lo largo de esos 10 años que han sido unas pocas.

Los resultados están ahí y este señor es un genio.

Pero vamos a hablar con propiedad cuando decimos que no hace lo que supuestamente dice.

Con 25-30 empresas tiene poco sentido pensar que no va a rotar nada. Si fueran 50-60 le vería más sentido pero con 25-30 está claro que está intentando “optimizar” la selección y por lo tanto que en ocasiones se verá obligado a rotar algo.

En todo caso es una rotación hasta el momento bastante limitada. Raro es que compre una empresa y la venda en unos meses a menos que tenga un comportamiento tremendamente diferenciado del mercado.

Personalmente lo que no me gusta es que cuando vende entonces no para de hablar “pestes” de empresas que ha tenido en cartera una temporada larga y con perspectiva de largo plazo.

O es muy iluso (que no lo creo), o cree que sus partícipes son muy ilusos o simplemente es el consabido marketing que suele acompañar a los fondos. Le veo poco sentido que empresas que hace unos meses consideraba muy buenas, en cuanto las vende le parezcan malas.

Por cierto sobre los derivados, creo que estaba mirando de sacar un hedge fund con parte de posiciones cortas.

Respecto a las razones de según que buenos resultados pueden mirar el comportamiento de su versión para emergentes, que, según ellos, se gestiona de forma parecida. Ojo con creer que con según que tipo de gestión vamos a superar sí o sí un índice o otro tipo de productos.

Totalmente de acuerdo, e independientemente de que haya disfrutado del viento de cola que ha acompañado al “growth” estos años sus rentabilidades pasadas y sobre todo su consistencia en batir al mercado le avalan y en ese aspecto hay que reconocerle que lo que hace lo hace bien.

El gran problema es que no entiendo la necesidad que encuentran todas las gestoras “de autor” de vender una narrativa que les es imposible de cumplir a rajatabla, cuando a final de cuentas como dijo Vujadin Boskov: “fútbol es fútbol” y de modo análogo en inversión… lo que no son pesetas, son puñetas.

Es tal y como dice.

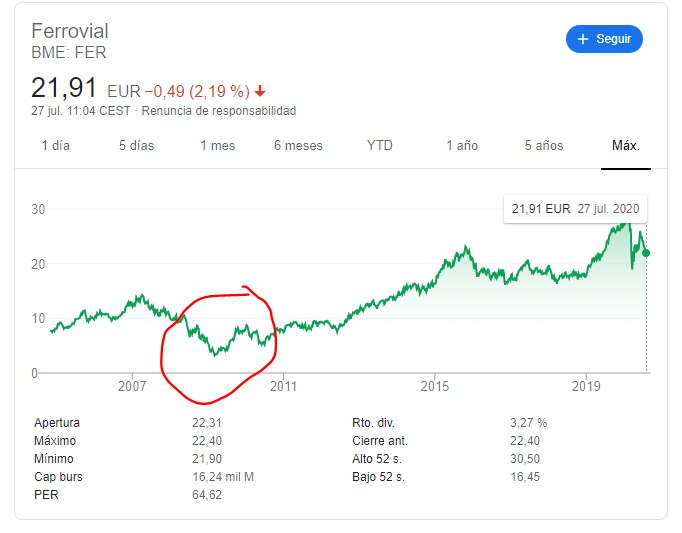

Escucho por ejemplo ahora decir a muchos que se sienten engañados con Paramés por su inversión en la Aryzta.

Según cuenta en su libro no invierte en compañías endeudadas y esta lo estaba etc, etc…

Luego uno coge y mira lo que hicieron en esos años y tuvieron las empresas más endeudadas que existían.

¿Recuerdan todos Ferrovial?

Creo que no hay que confundir resultado con riesgo.

Que no se materialice un riesgo no significa que haya sido mala idea tenerlo en cuenta.

Aún así hay otro problema en el caso de Domino’s y es que si mira el tamaño de la empresa y el del fondo, difícil lo tenían cada vez más, a medida que iba entrando dinero en el fondo, de poder mantener el % de inversión en la empresa sin alterar significativamente su cotización. O para salirse en caso de detectar que se iban materializando problemas que habían previsto como posibles.

Sobre el tema de la deuda, creo que a veces se crean ideas que no tienen mucho sentido y es que tener deuda no siempre es malo. Como ejemplo, en la vida cotidiana nadie se plantea comprar una casa sin adquirir deuda.

Ya volviendo al tema empresarial, por ejemplo, es imposible que compañías de infraestructuras como Brookield, por mencionar alguna, operen sin deuda.

Creo que la cuestión es más bien si Fundsmith hace lo que dice o no lo hace. El eslogan de “do nothing”, más allá de ser eso, un puro eslogan publicitario, no significa que el fondo no haga absolutamente nada (creo que eso todos lo damos por hecho). De hecho ese eslogan va precedido de otros dos: “Buy Good Companies” y “Don’t Overpay” de lo que se sobreentiende que, si alguna de las dos primeras cambia, la tercera pierde su sentido.

Fundsmith tiene un “Owner’s Manual” bastante detallado donde explican sus principios de inversión. Así, respecto del precio:

*"We only invest when we believe the valuation is attractive. Again this one may seem obvious but we have seen many investors who invest in quality companies, yet still underperform because they consistently overpay for those investments. We estimate the free cash flow of every company after tax and interest, but before dividends and other distributions, and after adding back any discretionary capital expenditurewhich is not needed to maintain the business. Otherwise we would penalise companies which invest in order to grow. Our aim is to invest only when free cash flow per share as a percentage of a company’s share price (the free cash flow yield) is high relative to long-term interest rates and when compared with the free cash flow yields of other investment candidates both within and outside our portfolio. *

Our goal is to buy securities that we believe will grow and compound in value, which bonds cannot, at yields that are similar to or better than what we would pay for a bond."

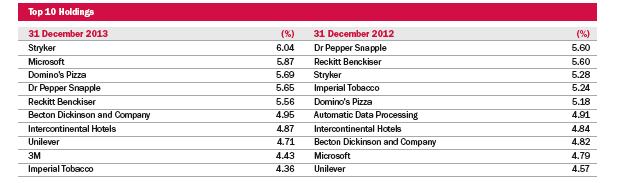

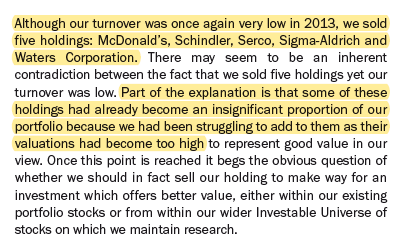

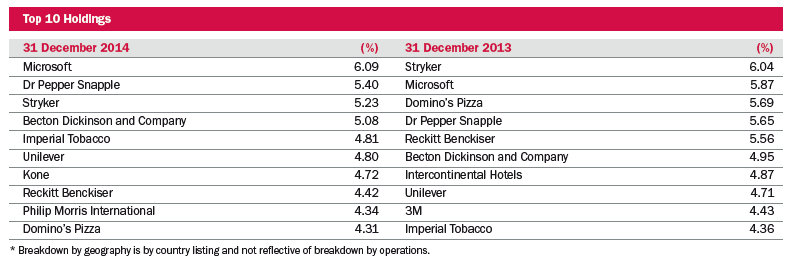

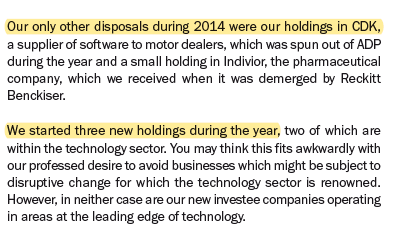

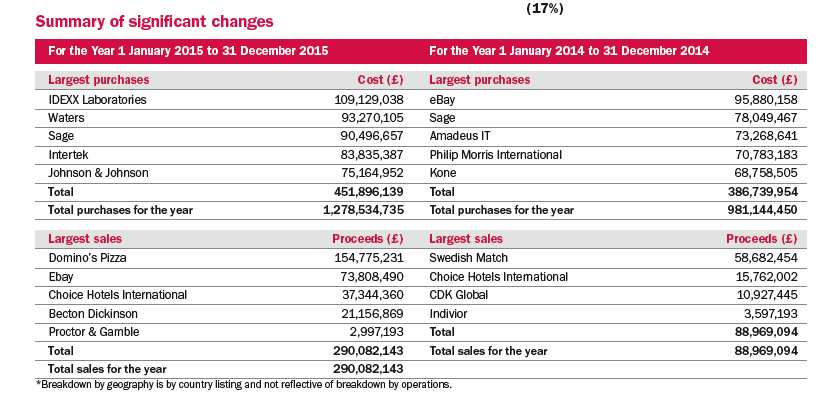

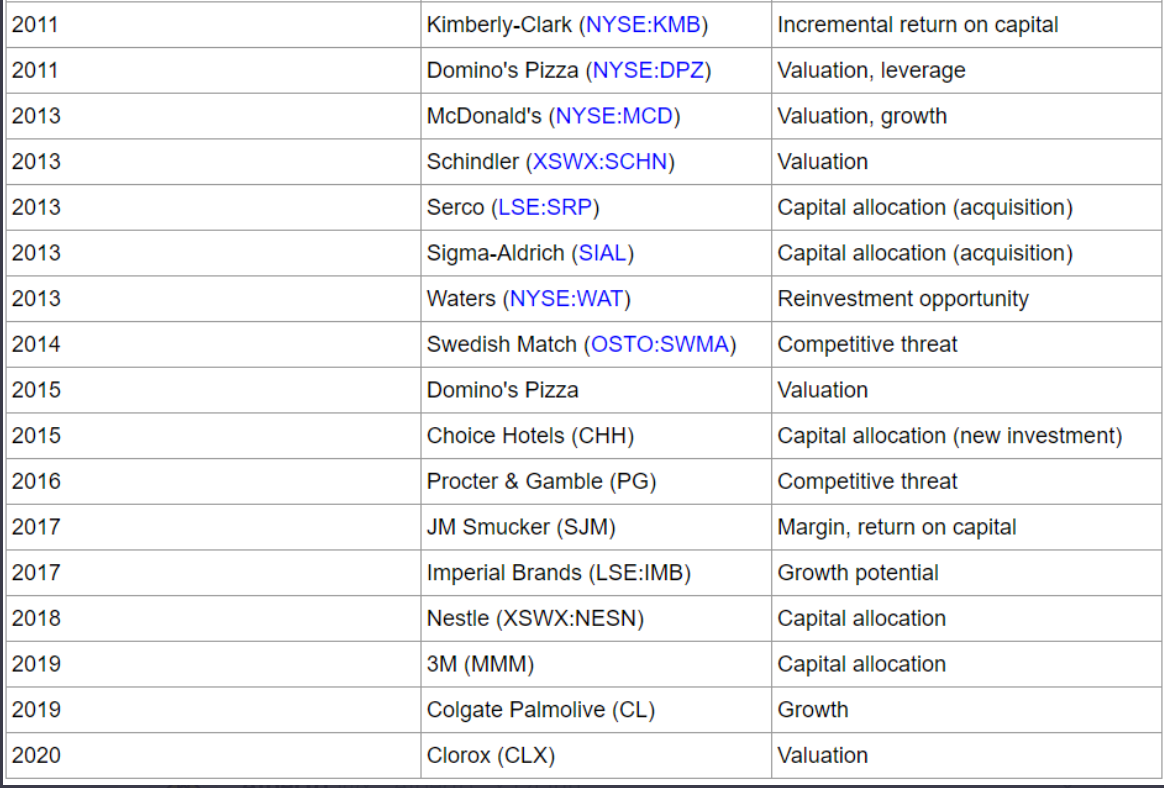

Y aquí todas las ventas del fondo los últimos 10 años, con los argumentos que dieron para hacerlas:

Pero la mayoría de caídas de 2008 se debieron a que las líneas de crédito se cortaron y hubo que malvender activos para conseguir liquidez, por otra parte arrastrados al alza por la burbuja crediticia y luego tumbados por la misma.

Las grandes caídas de los valores de Cobas, y otros, han sido contra los grandes índices (S&P 500, Dow Jones Industrial, EuroStoxx 50…).

¡Qué bien lo ha hecho Beltrán de la Lastra manteniéndose sin destacar (él y su ego) e, inteligentemente, nadando a favor de la fuerte corriente!

La respuesta de @underhill me parece perfecta en lo que al “do nothing” de Fundsmith respecta.

Obviamente si se lo toman al pie de la letra, pueden decir que no lo cumplen, pero como ha indicado el compañero si entra en conflicto con los otros dos puntos, por algún lugar debe romperse la dicotomía. Y que lo haga en el “do nothing” y no en el renunciar a buenas compañias a mí me parece lo lógico.

Si quieren un fondo que haga “do nothing”, me temo que deberán buscar el Voya Leaders.

Como indiqué anteriormente , pienso que tendría poco sentido que no reajustasen nada ante cambios de mercado y la música me suena bien, tanto es así que amplío posición semanalmente.

Lo cual no es óbice para que no me guste tener que sobreentender nada ni para tener que ponerme a teorizar sobre qué principio de los 3 prevalece sobre el resto.

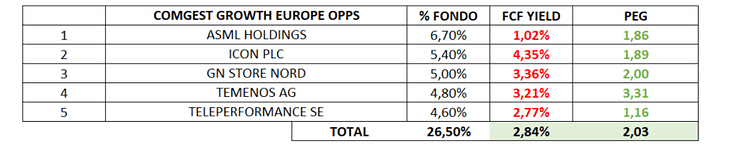

En relación al magnifico post de @camacho113, he preguntado a Comgest cual es el FCF yield de su cartera para los fondos World y Europe Opportunities (ambos en mi cartera) y esta es la respuesta: