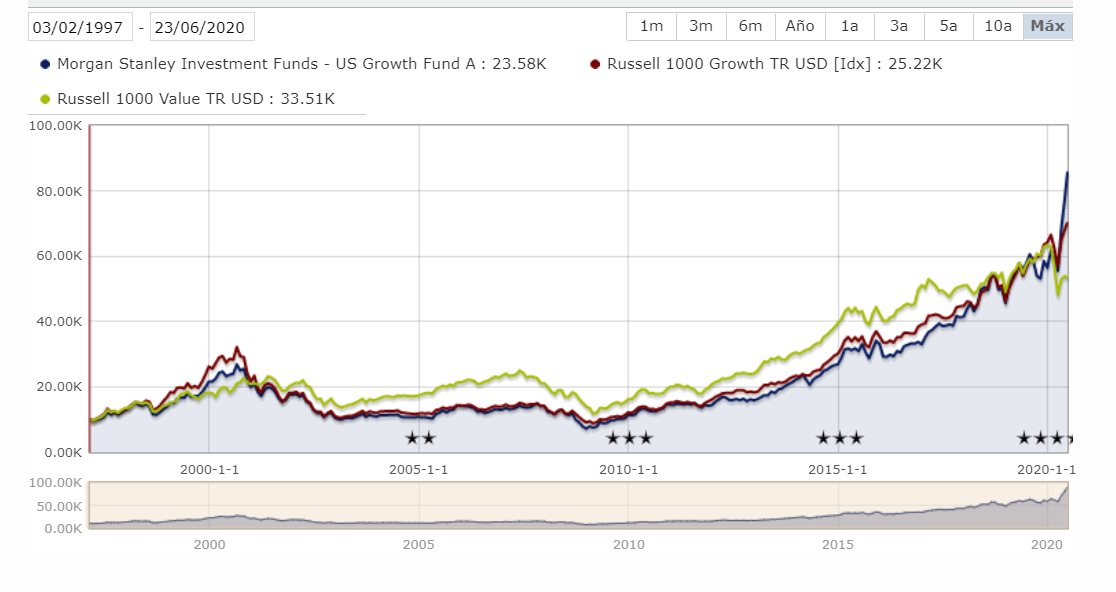

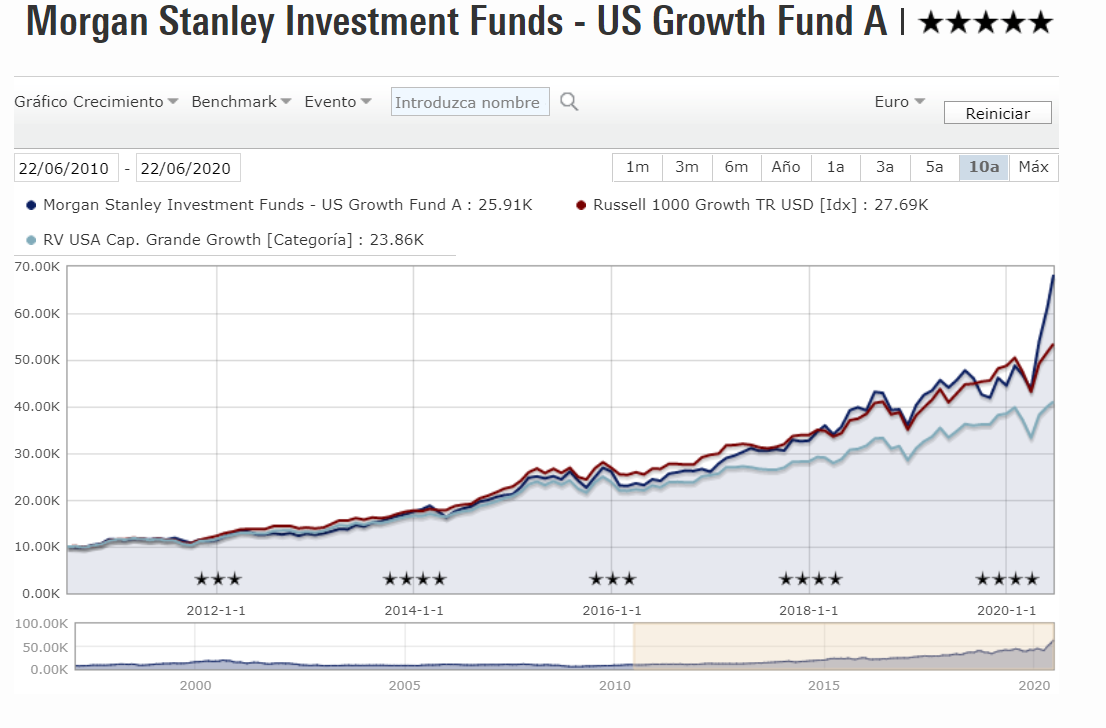

Siguiendo con el hilo, estaba viendo los tremendos resultados del MS Inv US Growth, que este año lleva un señor 38 %.

Cada día tengo más claro que lo primordial en una cartera es el asset allocation, por eso conviene diversificar entre estilos de gestión lo máximo posible.

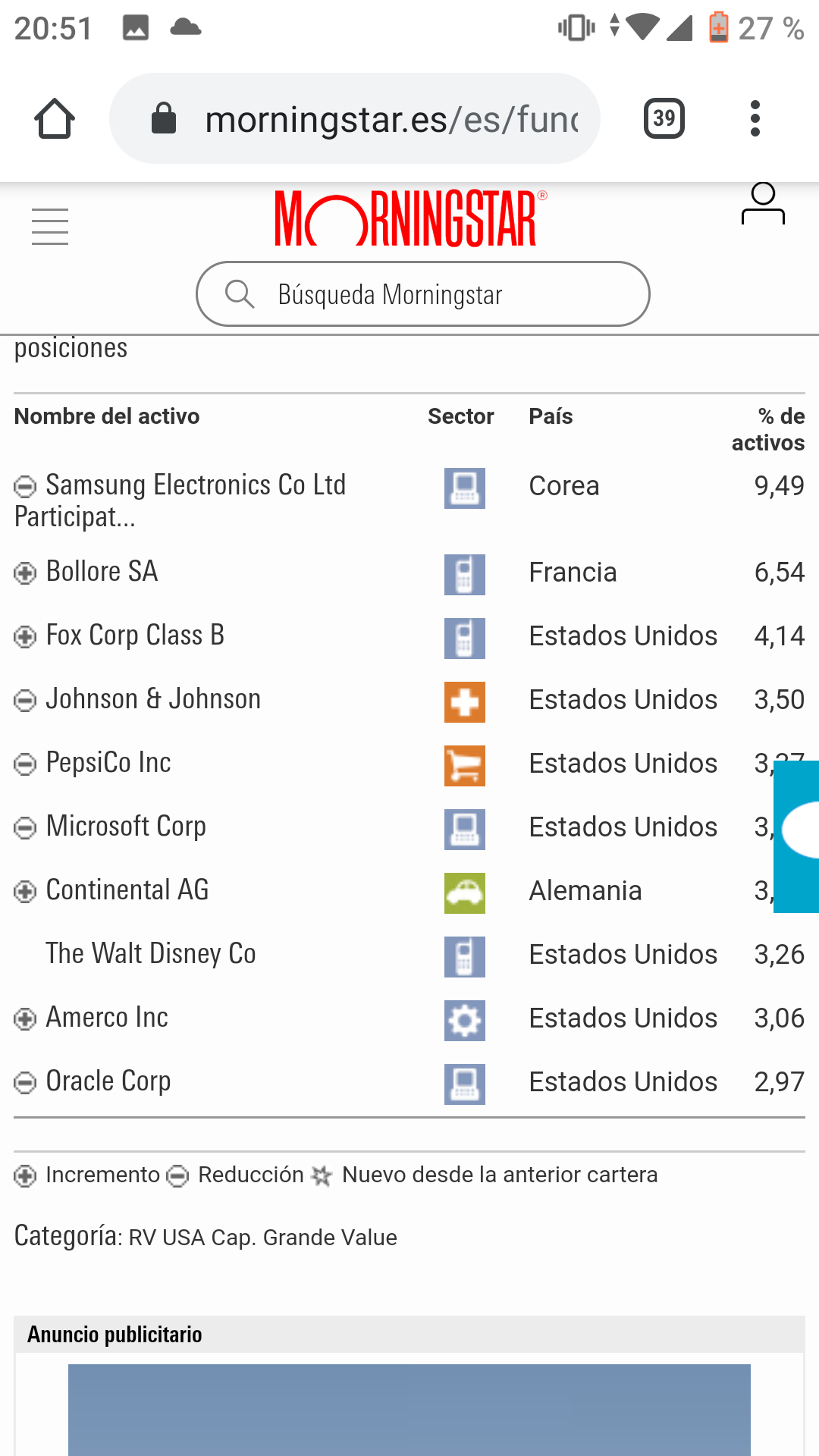

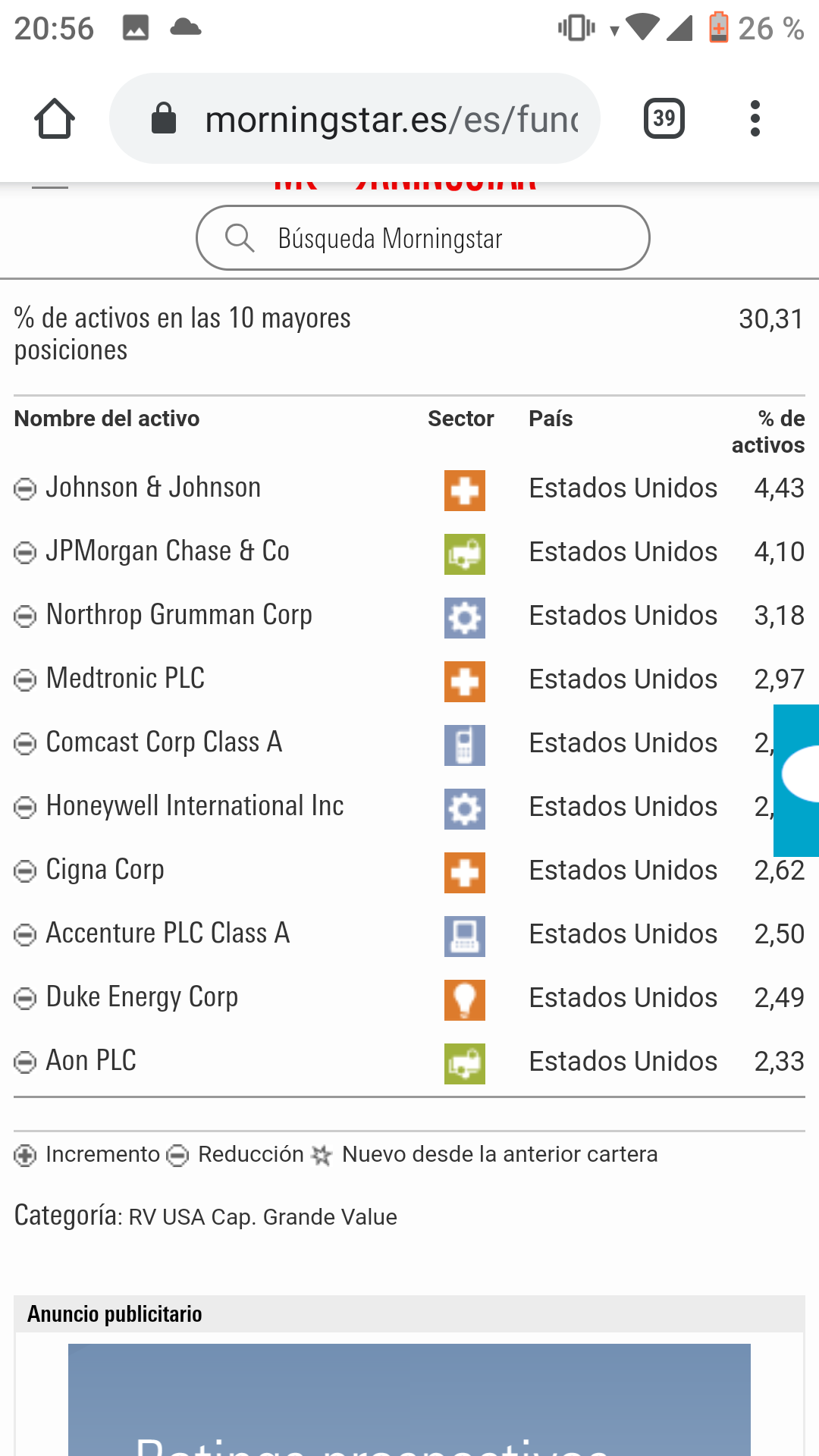

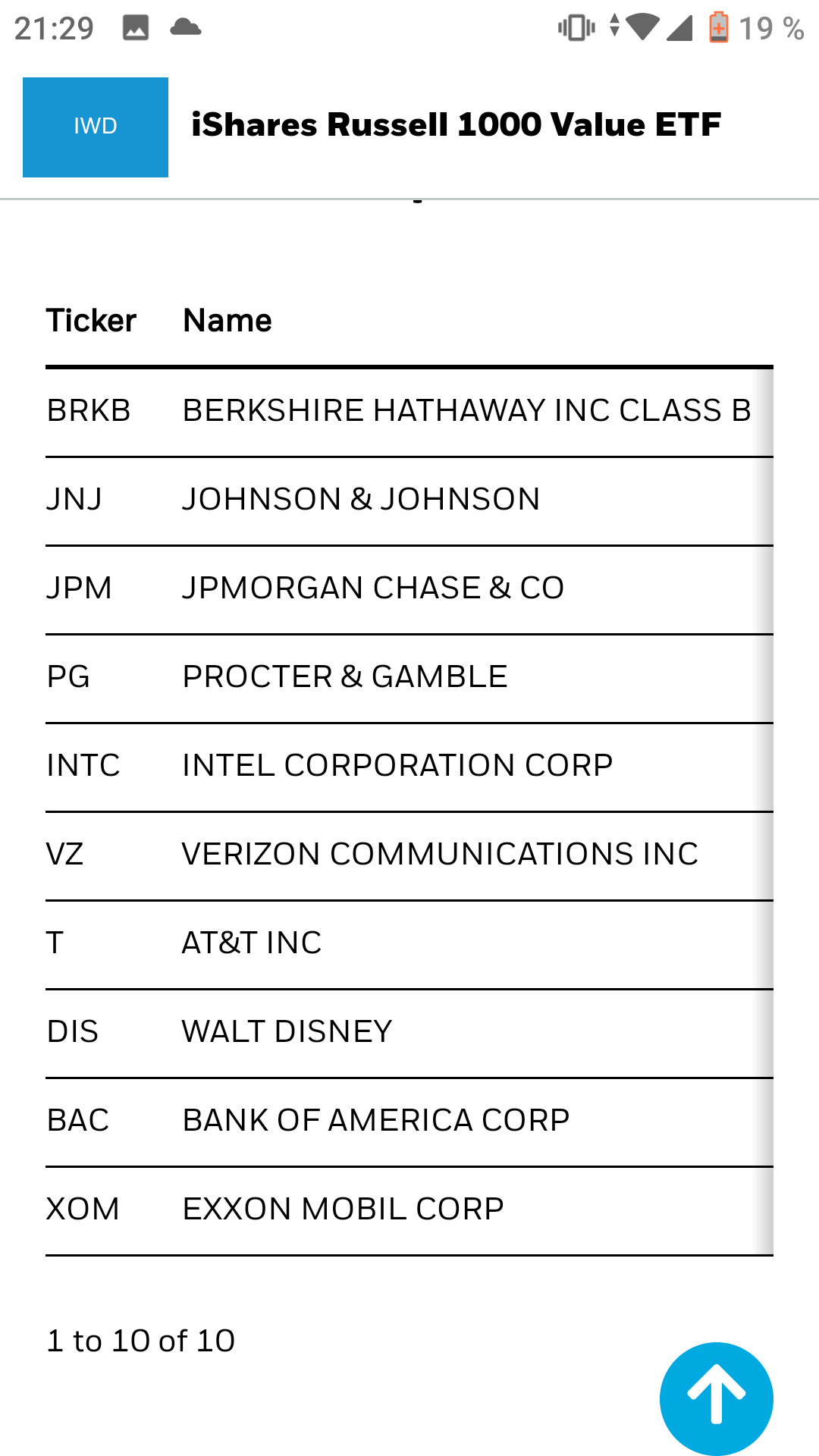

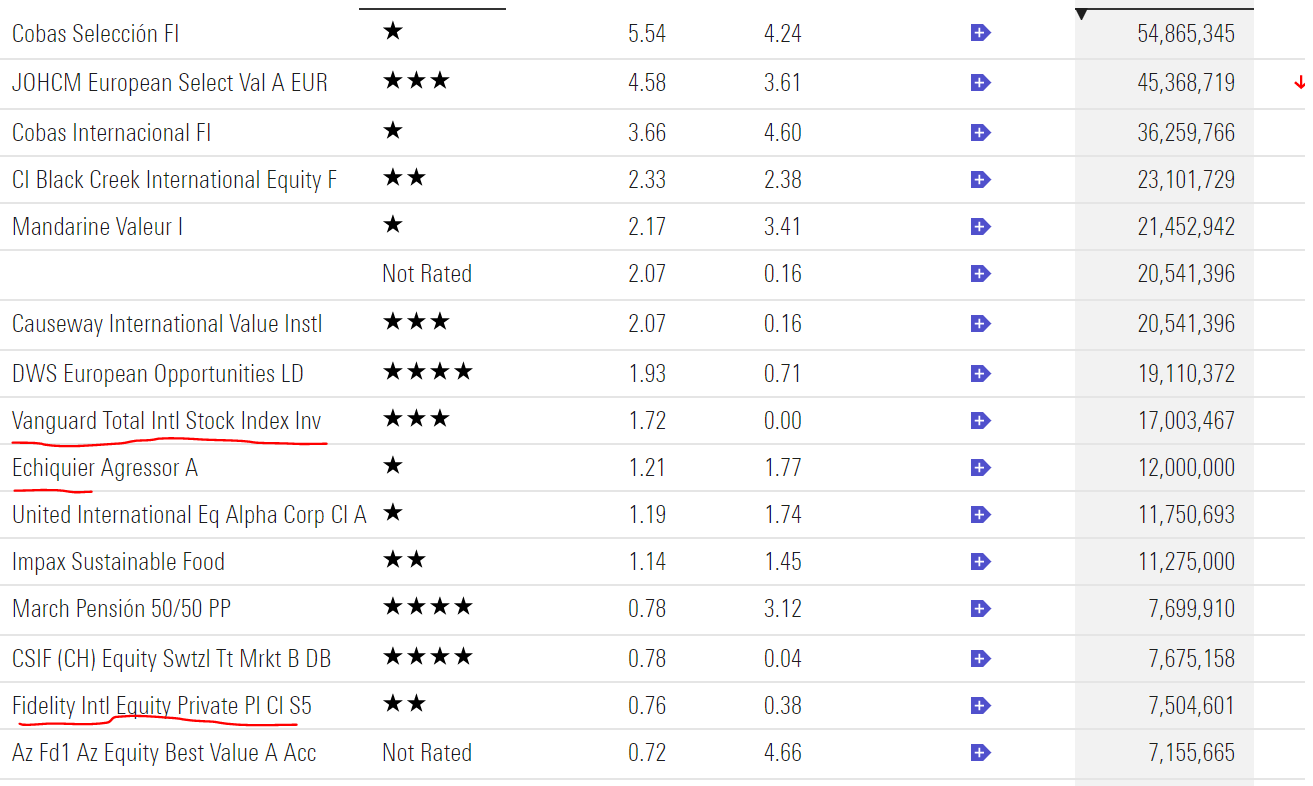

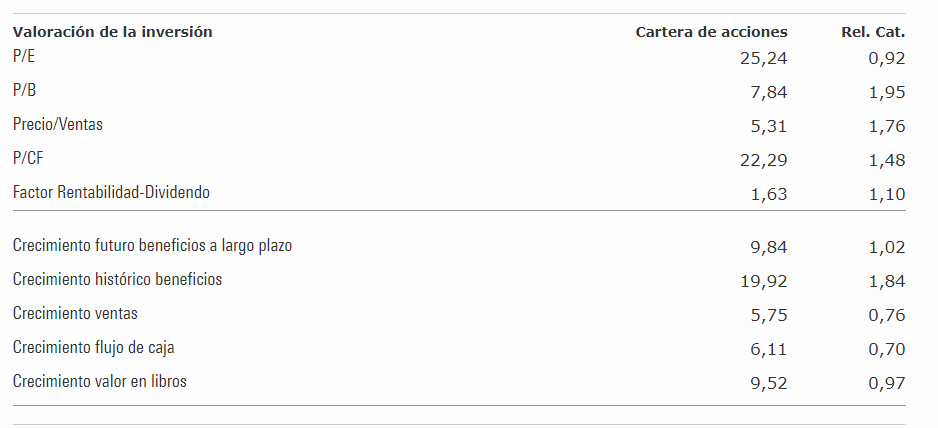

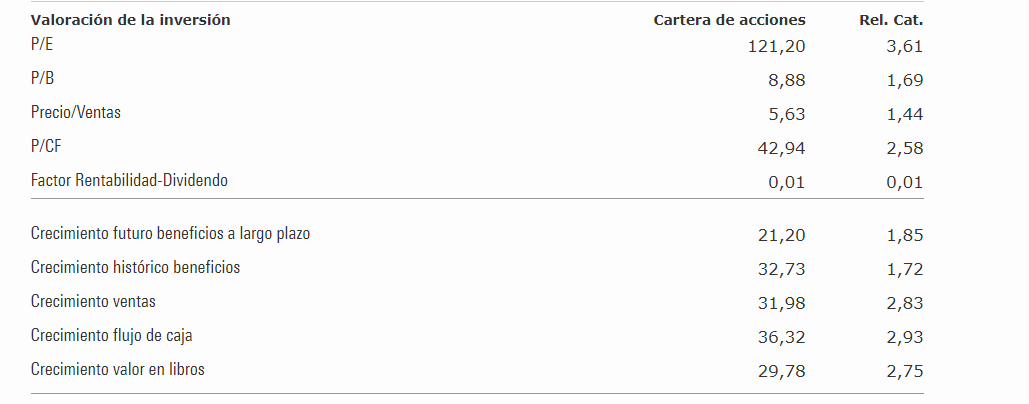

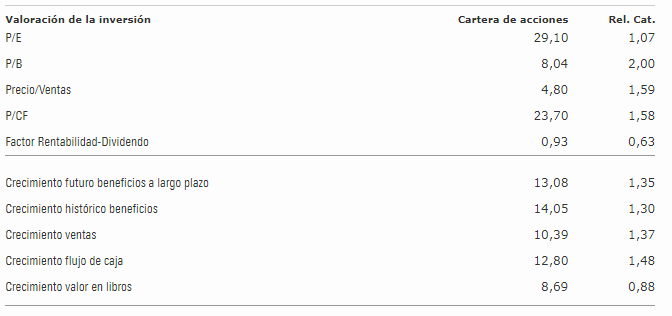

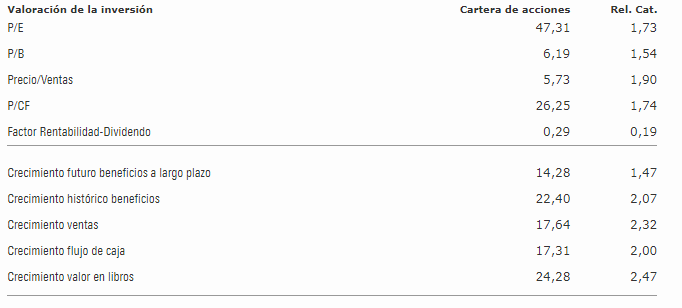

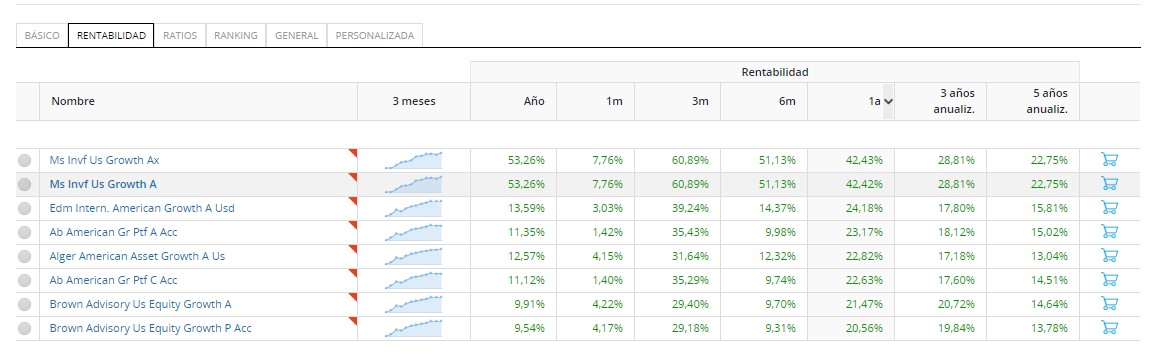

Viendo en R4 algunos fondos de tipo crecimiento USA, que casualidad que en la última década todos son tiros:

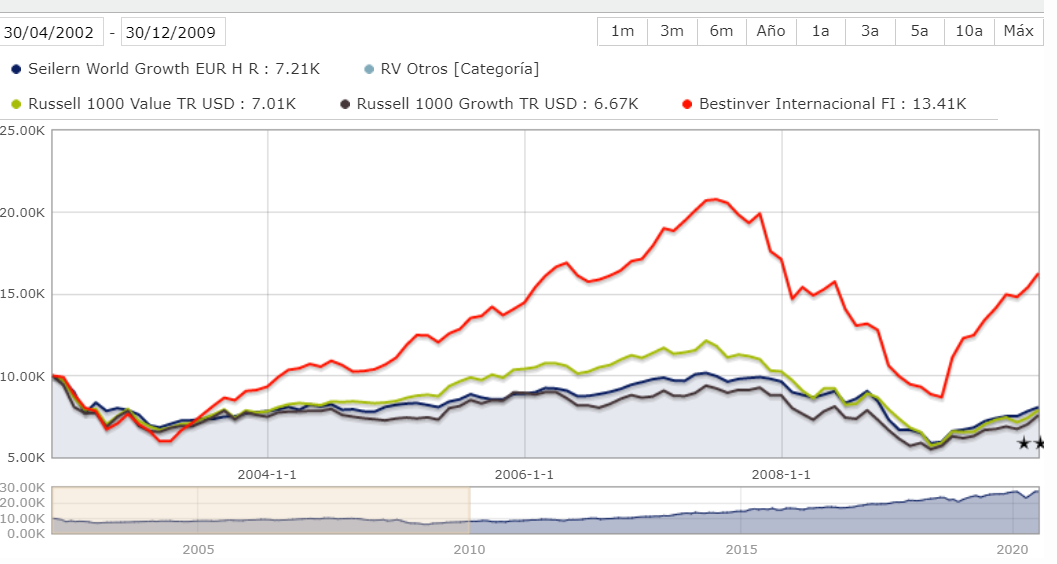

¿Impresionante verdad? Pero al lado de lo que voy a mostrar, la travesía de Cobas en estos tres años se queda en un mero paseo por el Retiro.

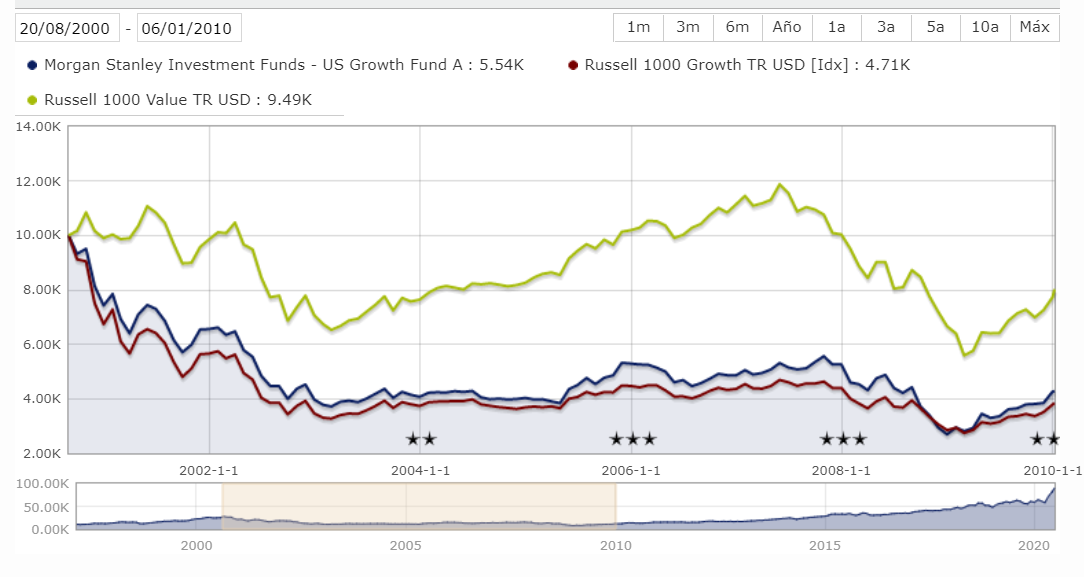

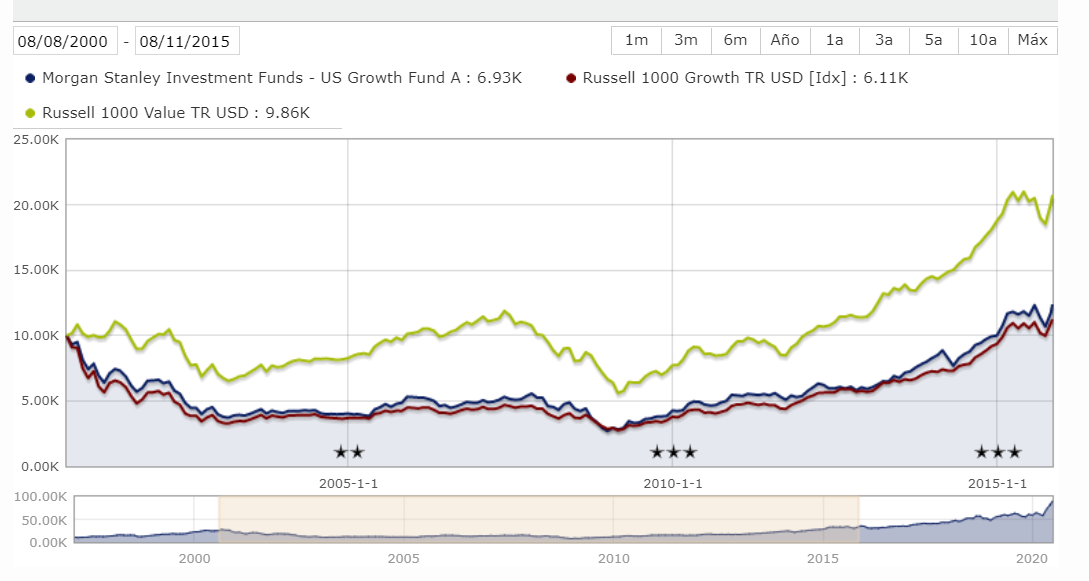

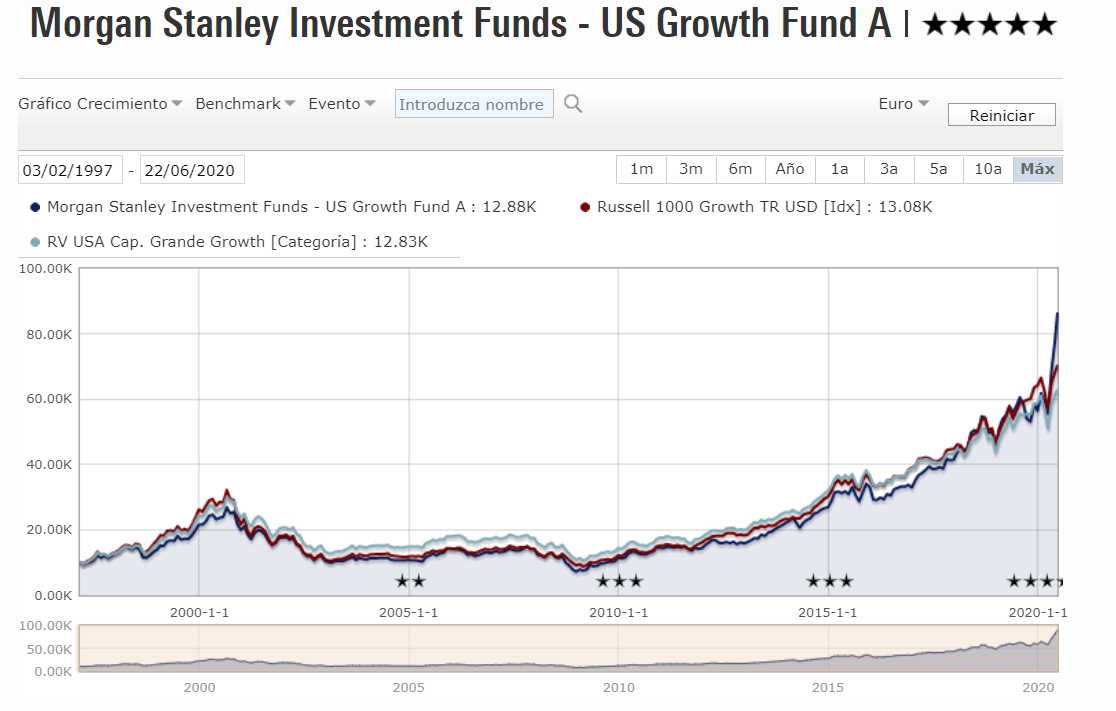

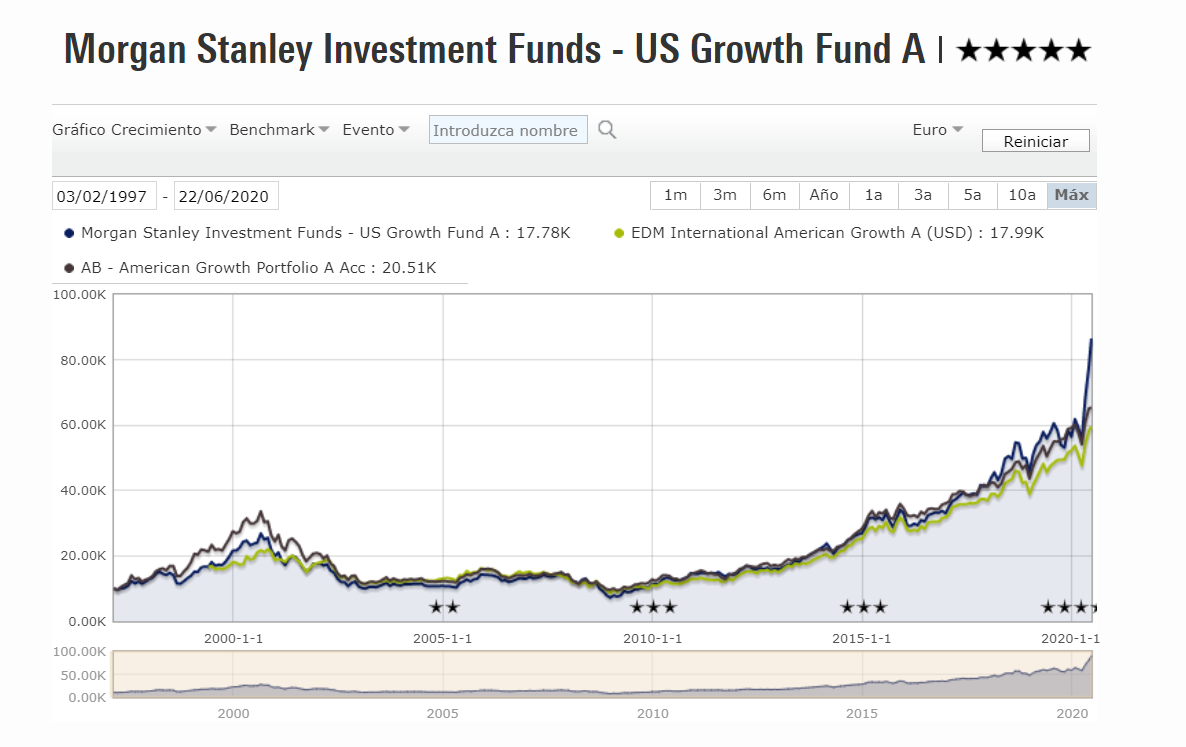

Vamos a coger el fondo Ms invf Us growth, el más rentable de todos, quality growth, proceso impecable, equipo potente y vemos esta imagen dantesca para cualquier inversor que haya estado invertido en el fondo desde su inicio hasta el 2.010:

Seamos sinceros, ¿cuantos inversores hubieran aguantado esta travesía por el desierto pagando unas comisiones bastante exigentes?

Además, podemos pensar que el fondo en concreto lo ha hecho mal, pero es que de la lista anterior, todos con rentabilidades anualizadas de más del 12 % a 5 años, no hay prácticamente ninguna diferencia en la travesía a través del desierto.

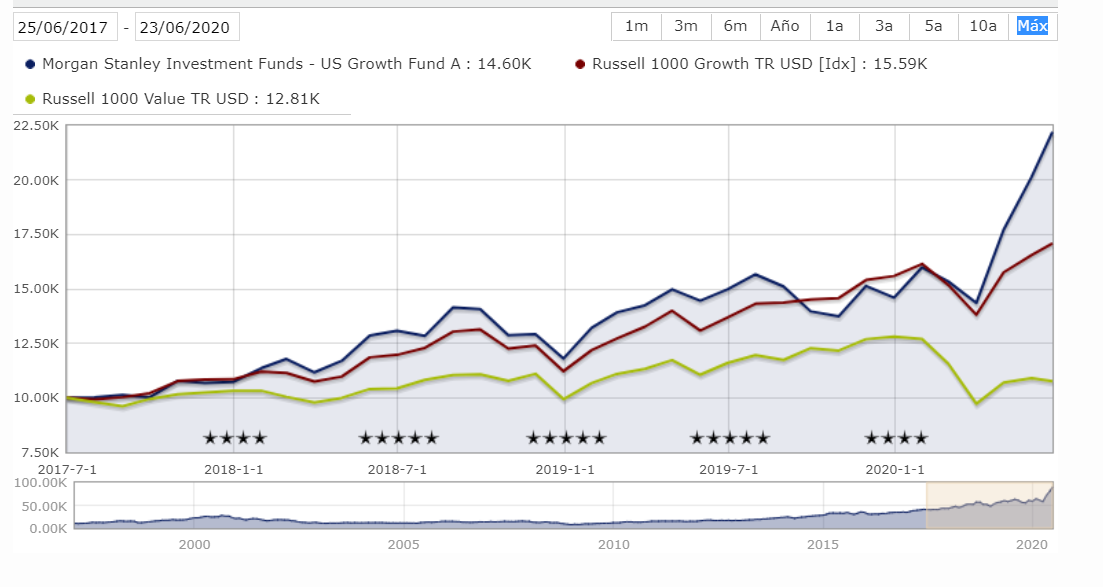

Lo que más miedo me da, y se que soy un pesado en este aspecto, es ver como la gente hoy solo quiere comprar quality growth a multiplos exigentes justificados en base a crecimiento perpetuo.

Como conclusión simplemente decir que la inversión hay que mirarla a futuro, no hacia el pasado y que el asset allocation es fundamental por muy válido que sea un estilo de inversión.

Saludos.