La cuestión es, ¿podrá un inversor aguantar durante un tiempo indefinido, con toda su cartera, sufriendo underperformance no pequeños, en un producto Value contra viento y marea sin que le flaquee el dedo?

Además, que una sea más rentable que la otra a largo plazo no rebate la hipótesis de que quizá una estrategia múltiple sea más rentable que ambas de forma aislada, p.e. dual value/growth cargando sobre la perdedora en momentos de gran dispersión.

Los últimos gráficos que ha puesto @estructurero y otros que pueden ver en algunos grandes libros de inversión ( o simplemente una plasmación de las distintas rentabilidades a anualizadas a 5 años vista), sugieren unos niveles de dispersión de resultados que hay que mentalizarse para luego sobrellevar bien.

No tengo ni idea de si Paramés u otros gestores value van a recuperar o no, su diferencial respecto a los índices (u otros fondos que han funcionado muy bien). Sí que tengo idea que hay diferenciales incluso mayores entre distintas opciones de inversión en distintas formas de renta variable, que se han recuperado o poco ha faltado.

Eso que uno se indexa o coge a los mejores fondos de los últimos 5-10 años y no le tocará sufrir resultados con dispersión sensible negativa respecto a resultados históricos, me parece un argumento delicado. Si invertimos son circunstancias que debemos aprender a tolerar y a gestionar.

Si por ejemplo cogen el periodo de la bolsa americana entre 1966-1981, su rentabilidad ajustada a inflación es nula. Vamos como esperen ganar casi un 10% anual a largo plazo de rentabilidad y les toque vivir algo del estilo, van a necesitar una tolerancia importante a resultados mucho peores que los que esperaban y una dosis extra de paciencia.

Algunos igual piensan que la renta fija les habría salvado en tal situación. Pues en global la renta fija USA todavía sufrió más, aunque con algo menos de volatilidad, si ajustamos a inflación, en dicho periodo.

Como ya he comentado otras veces, uno de los mayores riesgos que veo a esto de invertir, es que el mapa mental que se hacen no pocos inversores, no admite como posibles situaciones que históricamente ya se han dado.

Creo, sinceramente, que muchos inversores, (me incluyo), han tomado ciertos plazos y sesgos como válidos para hacer proyecciones considerando 5 o 10 años como largo plazo.

Y la realidad es que tienen que pasar muchos más para que todo se pueda ver con perspectiva.

Si se plantea la hipótesis de que los mercados son cada vez más eficientes, ¿cómo le afectaría al retorno que generan a largo plazo los estilos de inversión? ¿Más al “value”? ¿al growth? ¿es indiferente?..

No sé, de forma instintiva, me da que pensar en la supuesta ventaja del “value” a largo plazo.

Aquí el tema es que la hipótesis se utiliza como axioma, sin matiz posible, lo cual es cuanto menos discutible.

¿Son eficientes los mercados? Pues en mi opinión, a largo plazo si suelen converger precio y valor ya que al final el precio es un acuerdo entre los agentes económicos a cerca del negocio de la compañía, pero a corto plazo hay múltiples factores que pueden hacernos pensar que no lo son tanto. Es decir, mi respuesta a la pregunta es si y no, por lo que la hipótesis de partida puede ser verificada o descartada en función del factor tiempo y por ello no puede tratarse como un axioma.

Es por ello que cualquier teoría que se cimente sobre una indeterminación es por definición inverificable, así que solo nos queda asumir la incertidumbre.

La pregunta clave siempre es: ¿Cuanto tiempo estoy dispuesto a soportar malos resultados sin cambiar de estrategia?

Por desgracia, nadie sabe su autentica resistencia hasta que realmente es sometido a la prueba.

Ejercicio de distribución, diversificación y análisis antes de meterse en agua. Por lo general siempre descubrimos que hay trajes de neopreno para bañarse en el río de agua fría, cuando ya nos hemos tirado de cabeza con bañador.

Los “malos resultados” en una estrategia a largo plazo es probable que, se conozcan cuándo ya ha pasado dicho plazo . Cuántas veces en el 20% del tiempo se consigue el 80% de todo.

Cuantas veces nos han dicho reputados gestores value hispanos en sus entrevistas, presentaciones, conferencias… !la volatilidad es mi amiga! !son grandes oportunidades para comprar! pues si esto fuera cierto los fondos gestionados por cobas y otras gestoras de similares características habrían demostrado sobradamente su pericia en forma de unos resultados presentables a sabiendas que no corren los mejores tiempos para el value.

Hay ilusionarse señor camacho113 aunque sea con los resultados buenos de un día y mantener una esperanza cada día que pasa mas diezmada.

saludos.

También es verdad que la volatilidad es tu amiga si tienes efectivo o empresas que puedes vender a buen precio para financiarte (y si tus empresas siguen valiendo lo mismo o similar, porque si se merecen las caídas, pues poco valor creas comprando más abajo). Además, si esa volatilidad te supone que salga dinero del fondo… de amiga nada.

Desde luego, lo que le gustaría a los gestores es que en momentos de caídas les entrase mucha pasta

No llego a captar demasiado bien a lo que se refiere pero sí que le puedo decir una cosa por los comentarios que suele escuchar.

Muchas veces se saca como conclusión solo una parte de lo que dice el gestor y suele dar la casualidad que se saque la parte que uno quiere oír.

Lo que no se quiere oír, a pesar de que el gestor lo haya dicho nuestro cerebro suele intentar olvidarlo.

Cuando uno dice que no sigue al mercado, solemos pensar que lo lógico es que cuando no se sigue, pues uno pueda subir más que el mismo. Se nos olvida que cuando no se sigue al mercado, esto puede significar que te vas a diferencia tanto arriba como abajo.

No creo que haya leído en el comentario anterior “qué bien lo está haciendo cobas mirado a un día”.

Expresamente se indica que la volatilidad que está teniendo es digna de estudio porque realmente lo es así.

De todos modos, le animo a que se mire la volatilidad histórica que ha tenido Bestinver y más en periodos de caídas, si realmente ha estudiado el pasado de esta gente, no le extrañará en absoluto lo que les está ocurriendo actualmente.

Suele pasarnos cuando invertimos en un fondo que miramos la rentabilidad del pasado, pero una cosa muy importante que hay que hacer es mirar con zoom los movimientos que tuvo en periodos que no se aprecian cuando se mira con una gráfica ascendente.

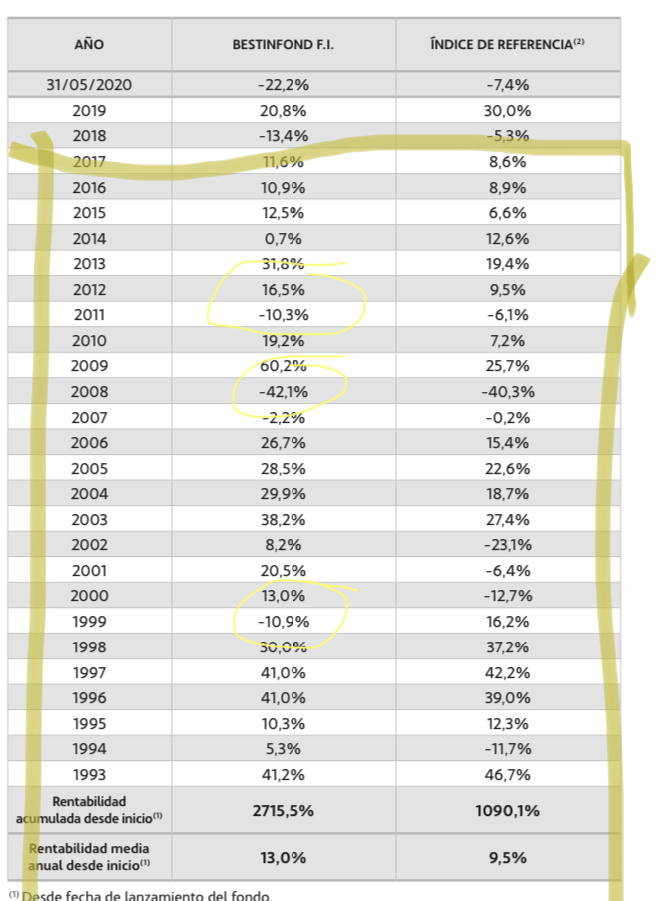

Uno ve que bestinver hizo un 13% anualizado y se piensa que fue +13 todos los años.

Aquí ve los movimientos al final de cada año, si se fija en el -43%, llegó a ser desde máximos un 63%.

La volatilidad tal y como dice puede ser nuestra amiga, pero siempre que se acabe rotando la cartera beneficiándonos de esos movimientos asignándolos al lado correcto o teniendo cash como ha dicho @Tiedra

La verdad que hacen falta muchos días así para volver a ver mi fondo COBAS SELECCIÓN FI en positivo…

He releído hace poco el libro de John Bogle, cada vez le veo menos sentido invertir en un fondo activo, cuando puedo indexarme, echarme a dormir y superar al 90% o mas de los fondos activos

Bueno yo le oí a parames cuando empezó el fondo que era muy posible que cobas subiera porque ellos estaban a per 8 y el mercado bajaria. Curiosamente no dijo lo contrario…

Y hombre las caídas del 60 por ciento fueron en un contexto en el que el mercado caía un 40 por ciento. Ahora desde 2018 Palma más de un 50 por ciento y ya sabes cómo están los índices…

Sin duda parece una decisión más que acertada tal y como las estadísticas acaban descubriendo los datos que comenta a largo plazo.

Lo que no sé es si a día de hoy, es consciente el inversor que la indexación tiene también periodos muy largos de sequía donde uno piensa justamente lo contrario.

Ya hemos mostrado numerosos gráficos en los que durante 13 años (El S&P 500 incluído aunque parezca que no), al haber invertido en gestión indexada uno justo acababa en tablas.

Ahora con el viento de cola puede parecernos que eso jamás pasará, pero en el momento en el que todos piensen eso, ya sabe lo que se dice: “el mercado tiende a hacer el mayor daño al mayor número de personas”.

Si acaba moviéndose a la gestión indexada y le ocurre esto, no vuelva a cambiarse a otro tipo de estrategias porque al final lo único que se consigue haciendo eso es ir moviéndose continuamente a lo que va a ir mal en un futuro.

Es fácil mirarlo con retrospectiva si uno se coge los gráficos y ve que realmente en la inversión en renta variable aunque la cabeza nos diga lo contrario, si uno quiere ganar dinero tiene (en general) que intentar evitar lo que mejor ha ido y comprar lo que peor está funcionando.

Como siempre le dio 100% la razón, el tema esta en el pensamiento de ¿Me habré equivocado escogiendo el gestor? ¿Y si este gestor lo hace peor que el resto de gestores value? Es un pensamiento que te quitas, independientemente de que suba o baja…

Hacerlo mejor que los fondos activos no implica que este vaya a subir… puede bajar menos por ejemplo…

Si es cierto que por reversión a la media tiene que subir, en ningún caso vendería con perdidas, pero…por ejemplo no tengo nada invertido en asia, mi dinero es finito, el coste de oportunidad…quizá este equivocado, pero parece que la próxima década puede ser de asia.

Le animo a que sea un poco más específico para darle un poco de vida al debate.

Entiendo e imagino que se referirá a los dos más famosos de la década (S&P 500 y MSCI World) ¿verdad?

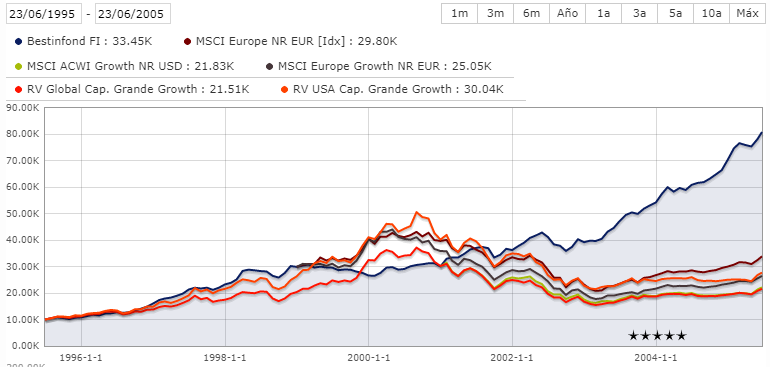

Voy a empezar a enseñarle periodos para que vea cómo poniéndolos en diferentes situaciones, la perspectiva se ve de otra manera.

Aunque le recomiendo que siga leyendo más hilos de los foros dado que ya hemos hablado largo y tendido de estas situaciones.

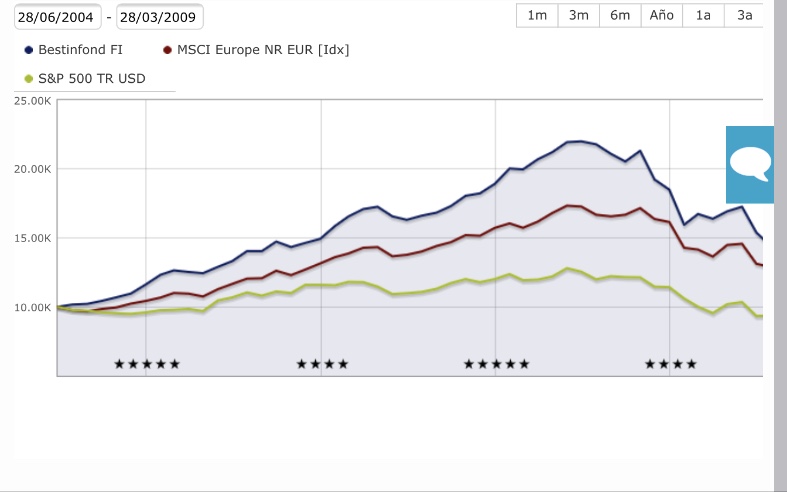

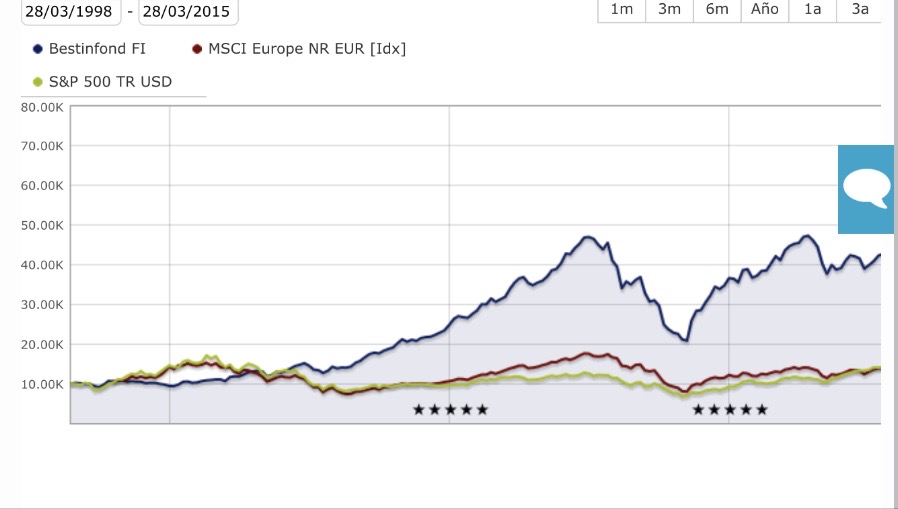

Fíjese aquí (Año 2.008 y 2.009) bestinfond cayendo mucho más que el invencible S&P 500 en el momento del mayor castañazo en la burbuja inmobiliaria.

En este momento por el periodo de tiempo usted diría ¿Para qué?

¿Casualidad que se comportara como el índice europeo cuando tenía solamente empresas europeas?

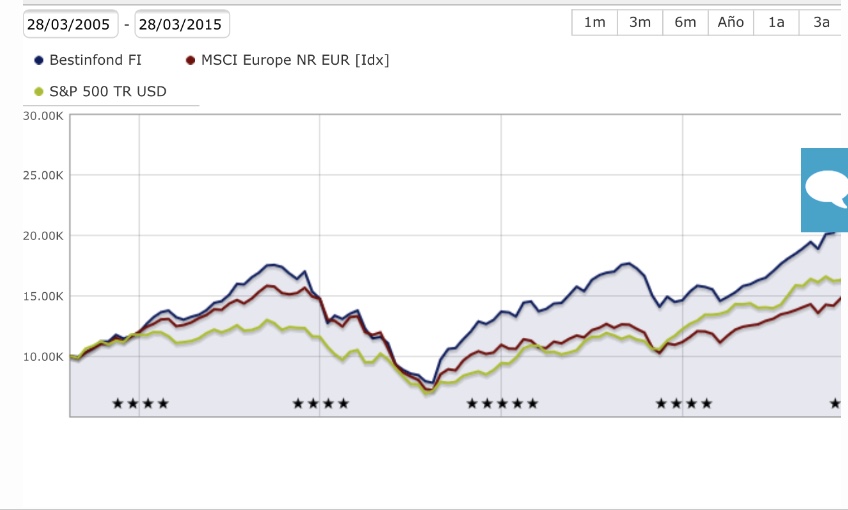

Habría aguantado desde el año 2.000 con semejante mediocre S&P 500?

Hay ciclos y momentos en los que las estrategias funcionan de manera distinta.

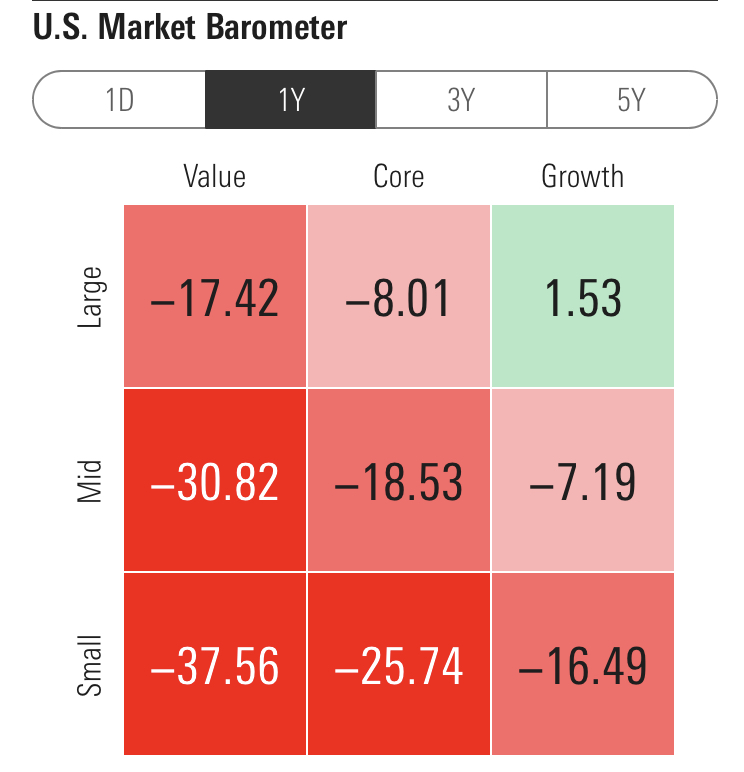

En cuanto a lo de índices, cojamos simplemente los americanos. Mire la rentabilidad que ha tenido el estilo de empresas donde suelen pescar estos gestores a un año en EEUU. Si cogemos small caps europeas está bastante a la par.

. Cuántas veces en el 20% del tiempo se consigue el 80% de todo.

. Cuántas veces en el 20% del tiempo se consigue el 80% de todo.