Yo hace algunos meses que tome el mismo camino, pero mi parte de calidad es sobre todo S&P. Desde esa lógica, he estado creando posiciones en Horos Internacional, Cobas Grandes Compañías y sobre todo Magallanes Microcaps, y a pesar de que las subidas sientan bien, preferiría que se quedasen como están para seguir incrementando las posiciones al precio que lo venía haciendo, jeje.

5 Me gusta

Esto sólo puede decirlo un verdadero Value investor ![]()

3 Me gusta

No está de más tener en cuenta el factor de que tengo 33 años, así que lo que toca ahora es sembrar, por lo que me interesa que las semillas estén a precio de saldo ![]()

2 Me gusta

Nos encontramos en el mismo punto, ojalá yo también tuviera claro mi curso de acción.

Venía a pedir comentario de si Fundsmith sigue mereciendo la pena, ya que estoy estudiándolo ahora, pero ya he leído artículos de 2018 diciendo que “está gordo” y eso lo limita para crecer.

Por otro lado, a colación de este espíritu tan value, tengo un post-it mental de estudiar también las propuestas del señor Paramés.

A ver si esta es una de esas oportunidades “que nadie supo ver y todos se reían”.

Pero claro, primero será estudiarlo.

Saludos cordiales.

No sé si debo o si podré repetir un mismo mensaje que también enlazo, pero me parce importante: [1.050] La “moda” del value hispano.

Paramés rescatará 20 millones de Bestinver cinco años después de su salida.

Este dinero bloqueado formaba parte de una cláusula de su contrato con la gestora de Acciona.

El próximo 20 de septiembre se liberará el capital pendiente, que será invertido en Cobas.

El próximo 20 de septiembre se cumplirá el plazo de cinco años por el que Francisco García Paramés ha tenido parte de su fortuna personal retenida en Bestinver tras su salida voluntaria en 2014. La cantidad que el gestor español rescatará y llevará a su gestora, Cobas, asciende a 20 millones de euros, según ha podido saber Bolsamanía. Este compromiso formaba parte del último contrato de trabajo de alta dirección -y con carácter especial- que el gurú firmó con la filial de Acciona

Por el tipo de empresas que lleva el Fundsmith estar “gordo” no es un problema como si lo puede ser en el caso de los Magallanes o del True Value. El problema con el Fundsmith es que el viento le ha soplado a favor con las grandes empresas growth y puede que más pronto que tarde cambie, sin que esto signifique que a Terry Smith se le haya olvidado hacer su trabajo o que el fondo ya no sea bueno.

3 Me gusta

Ese es mi mayor miedo, si llevo tiempo invertido y cae, pierdo beneficios, mientras que si entro ahora y cae, pierdo mi dinero.

Llevo poco invirtiendo, no sé si este dilema de “la patata caliente” que parece que este cerca de estallar es una constante del mundillo, ó se debe al tiempo que se arrastra la cantinela de que la próxima recesión está cerca.

Ojalá lo supiera para tenerlo todo un poco más claro.

1 me gusta

El secreto para salir adelante es simplemente empezar.

- Mark Twain dixit

Y usted ya ha empezado. Esta en la senda y tenga disciplina para no salirse de la misma cuando vea obstáculos en el camino.

3 Me gusta

Buenas noches,

Yo en este tipo de afirmaciones soy algo escéptico. Si mira el análisis de @makeham sobre el fondo podrá ver cómo a medida que ha ido ganando patrimonio ha tenido que invertir en empresas cada vez más grandes.

Además, en superpetroleros como estos aparecen nuevas variables como son los costes por impacto, etc.

Personalmente, no me gustan los fondos con tanto patrimonio, gestores y rentabilidades a parte.

Por ejemplo, estoy en lo que considero la alternativa a este fondo (seilern) a pesar de que las comisiones son mayores. Sin embargo, tiene un patrimonio 18 veces menor. ¿Esto influye? Yo pienso que si.

6 Me gusta

Saludos cordiales.

No entienda esta reflexión como una recomendación, pero es diferente perder capital o ‘perder’ beneficios.

Consideré un caso extremo: Si fuera el caso de que Vd. no tuviera ingresos y perdiera todo su capital pasaría a estar en una situación mucho más perniciosa que beneficioso sería duplicar su capital. Mucho peor endeudarse sin ingresos que beneficioso aumentar más del doble su capital porque endeudarse sin ingresos es un infierno mientras que con el triple de su capital no viviría mucho mejor que ahora que ya es capaz de ahorrar.

Como ‘acertar’ cuando comprar o vender es azaroso, una posibilidad es invertir en momentos de incertidumbre solo la cantidad que pueda permitiese perder sin que sea un quebranto para Vd. Por otra parte, si su inversión es razonable debería recuperarse aunque comenzara con un largo periodo de pérdidas.

Mi opinión es que se está gestando una burbuja en la renta fija, en la variable e, incluso, en el oro, pero las burbujas siempre han tardado en estallar mucho más de lo razonable. Podrían pasar años de bonanza antes de que, si ocurre en realidad como opino, la burbuja estalle.

1 me gusta

A eso me refería, mi objetivo es ser poner a trabajar mi dinero. Por lo tanto para mí sólo empezaría a perder en cuanto perdiese mi dinero inicial, el resto sería “la recompensa” al esfuerzo de investigar y tomar decisiones.

Pero ya se sabe que uno no obtiene siempre recompensa a su esfuerzo, al menos nadie podrá quitarme nunca lo que he aprendido -y disfrutado- por el camino.

Podemos compartir nuestra visión del entorno. Luego reflexione y tome una decisión coherente con sus objetivos.

P. ej., yo ahora barajo dos posibilidades:

- Entrar en Cobas Internacional con un 5 % o 10 % de mi liquidez

- Dar ordenes de compra de blue chips nacionales (bancos ahora) un poco por debajo de sus últimos mínimos.

Disculpe, pero yo no veo que se alcance esa conclusión. Se ve que la capitalización de las empresas en las que está invertido el fondo ha ido creciendo, pero es que el fondo ha obtenido una rentabilidad cercana al 20% anual, por lo que, de media, las empresas del mismo han ido aumentando su capitalización bursátil en ese porcentaje cada año.

Es muy difícil saber cuál va a ser el fondo o el sector o la tipología de inversión que mejor lo va a hacer los próximos meses o años, es casi un acto reflejo ver quien lo ha hecho mejor los años anteriores, aunque eso debería ser lo último en mirar (miren antes los costes y el proceso inversor de los gestores).

Una opción si no sabe qué hacer es poner un poco en ambos estilos y rebalancear cada año, si va a largo plazo no le irá mal.

Era una idea que comentaba hace unos meses aquí

9 Me gusta

A modo de ejemplo, he localizado su cartera en 2011:

Becton Dickinson

L’Oreal

Nestle

InterContinental

Microsoft

Unilever

Stryker

Imperial Tobacco

Procter & Gamble

Pepsico

Si no me equivoco, sigue llevando todas excepto imperial Tobacco (que ha sido sustituida por PM, de más calidad), Procter&Gamble que justamente es un monstruo de capitalización e intercontinental, que desconozco cuándo y por qué se vendió.

2 Me gusta

Dolorosamente cierto, aunque en mi caso el mayor problema es que los elefantes hacen más ruido que las ardillas, y entre tantas opciones siempre se oyen antes las más famosas.

De ahí que pidiera opinión, por descartar o no, ya que como bien dice a quien le va bien un año, puede irle mal al siguiente y a este le ha ido bien ya muchos años. Este fondo además me recuerda bastante a Baelo que es de lo poco que llevo hasta ahora, si se parecen mucho creo que mejor buscar en otro lado.

Es probable que lo descarte en favor de un value que me guste, pero por desgracia es fácil convencerme (por suerte soy lento tomando decisiones). Y no negaré que me tienta comprar ese Cobas “barato” por si está bajando para luego subir cual tirachinas.

Este mundillo está lleno de estas obviedades invisibles, parecen trucos de magia.

2 Me gusta

Gracias

También vendió Nestlé

1 me gusta

Cierto, no lo recordaba, tras el negocio que hicieron con Starbucks.

1 me gusta

Buenos días,

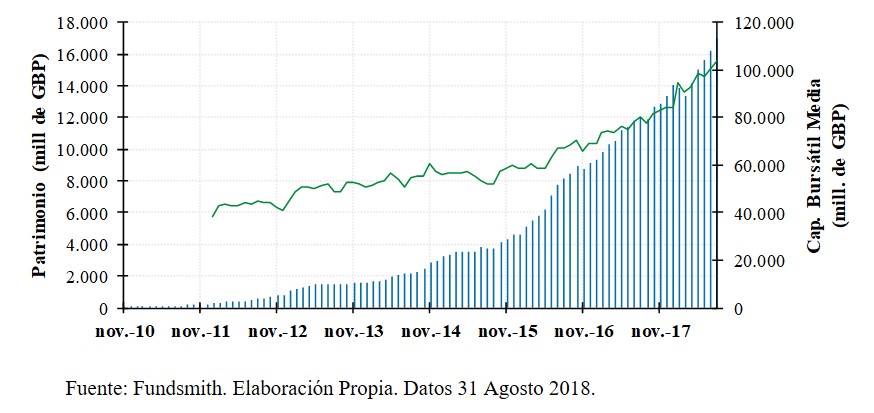

No he hecho ninguna referencia a las conclusiones de dicho análisis (como puede ver en mi anterior mensaje si lo relee). Simplemente hago alusión al aumento de la capitalización bursátil media del fondo desde noviembre de 2011 hasta la actualidad en función al crecimiento del fondo.

Como se puede observar, entre noviembre de 2015 y agosto de 2018 han entrado unos 12.000 millones de libras al fondo (sumando entradas y crecimiento) y la capitalización bursátil media de las empresas en las que invierte ha pasado de 60.000 millones a 110.000 millones. Además, la diferencia entre la capitalización media en 2011 y mirando a la actualidad no es acorde a la rentabilidad obtenida y aunque así lo fuese, las variables han cambiado, no es el mismo fondo que en 2.011.

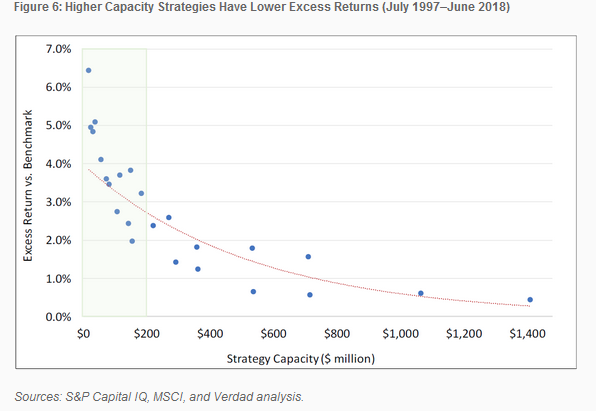

Aquí le dejo un gráfico de un estudio sobre tamaño de los fondos vs rentabilidad, donde se puede observar que a medida que los fondos adquieren mayor tamaño son más propensos a generar menores rentabilidades:

A fecha 31 de agosto de 2.019, el Fundsmith tiene un patrimonio de 19.400 m de libras y una capitalización media bursátil de 117.000 millones.

Con todo lo expuesto e imaginando que no entra un € mas al fondo (para ser conservadores) imagínese el tamaño que adquiriría el fondo tomando las mismas rentabilidades que ha tenido desde 2.011. ¿cree usted que les sería tan fácil gestionar ese patrimonio, así como encontrar nuevas oportunidades o moverlo llegado el caso? Entonces invierta en Fundsmith.

Esto sin tener en cuenta el efecto de costes por impacto en las cotizaciones.

Yo, por mi forma de ver la inversión, no entraría a fecha actual en Fundsmith tal y como están las condiciones del fondo, y seguro que es una opinión subjetiva y errónea, pero me siento más a gusto en fondos más pequeños, y es lo que comentaba antes, como Seilern con 1.200 m € (casi 18 veces menos en patrimonio y que tiene una filosofía muy similar a la del Fundsmith.

Saludos.

7 Me gusta

No sé de donde ha sacado este dato pero yo me andaría con cuidado que a veces hay fondos que una cosa es el dinero que puedan tener en un fondo en concreto y otra muy distinta el dinero total que llevan en la estrategia, dado que hay otras vías e instrumentos para gestionar capital de otros.

La mayoría por ejemplo de fondos comercializados en europa que son de grandes gestoras americanas, llevan muchísimo más capital en sus fondos americanos que en los clones europeos.

Los MFS, los Capital Group o los TRow gestionan más de 50000 millones en sus estrategias principales USA y en cambio verá que sus clones europeos gestionan poco en comparación.

8 Me gusta