Cierto.

Pero también sabiendo que no invertiría en empresas altamente endeudadas una parte significativa de la cartera como indica en su libro, y no veo sea el caso de Aryzta (será Paco debería leerse su libro). Que por cierto tampoco acabo de ver las grandes ventajas competitivas y/o foso de una panificadora industrial.

8 Me gusta

Y no lo hace, pero la deuda de una empresa no es un problema hasta que se convierte en él. Matizo, no es que no se invierta en empresas sin deuda, es que lo que hacen es estudiar si la deuda de una empresa supone un problema para el desarrollo del negocio. En el caso de aryzta (ya me introduzco en terrenos que se escapan a mi conocimiento) creo recordar que Paramés dijo que la empresa disponía de varios activos que podía vender para reducir considerablemente la deuda.

Estamos enfocados en todo momento en comparar las empresas que tienen los value con empresas perfectas, pero tenemos que ser conscientes de que son empresas con taras que tienen altos potenciales de revalorización y se le paga al gestor para que estudie si esas taras son temporales o permanentes.

Aquí no entro, si supiera ver grandes ventajas competitivas, etc. no invertiría a través de fondos.

Saludos.

2 Me gusta

Claro. Como en MDF ![]() recordarán acudió a la AK hace un año.

recordarán acudió a la AK hace un año.

Aunque al menos el peso de MDF en Cobas Iberia es menor que el de la panadera en el internacional. Y creo desde la AK de agosto solo lleva un -50

(edito: aclarar que lo de “como en MDF” es irónico)

3 Me gusta

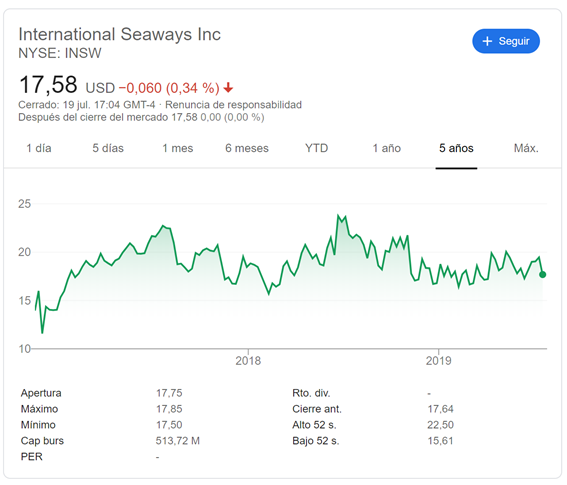

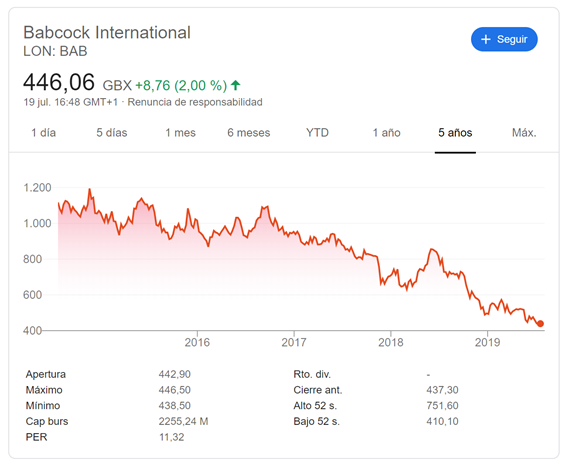

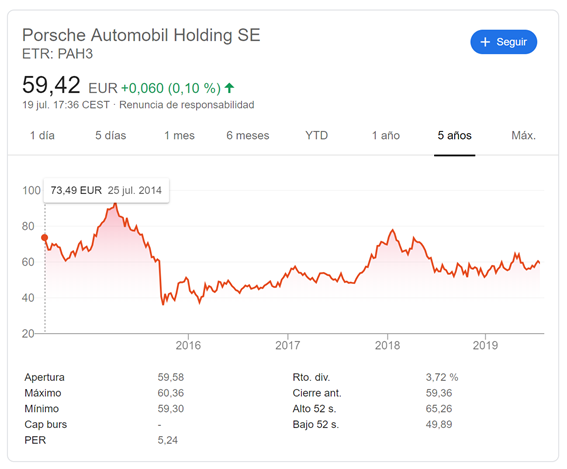

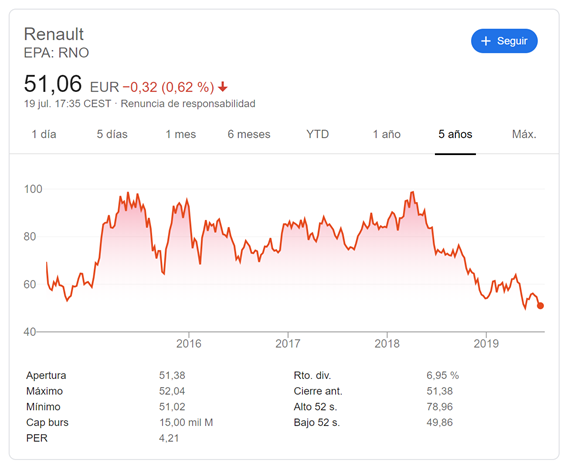

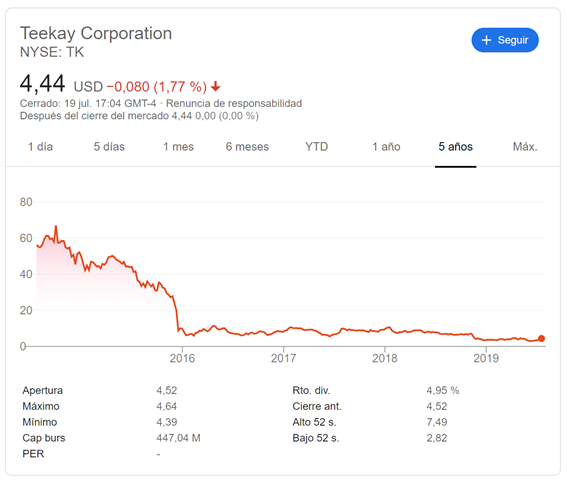

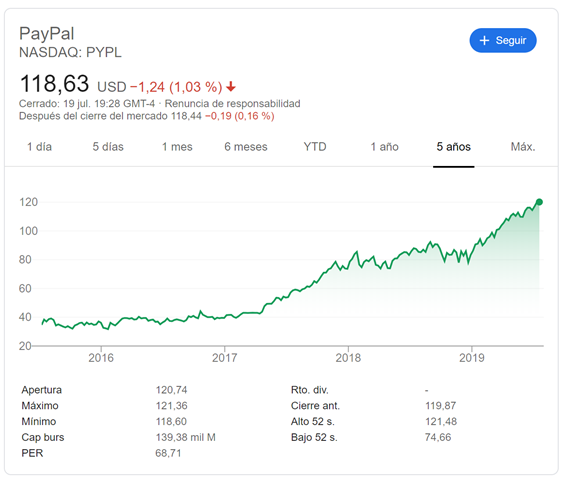

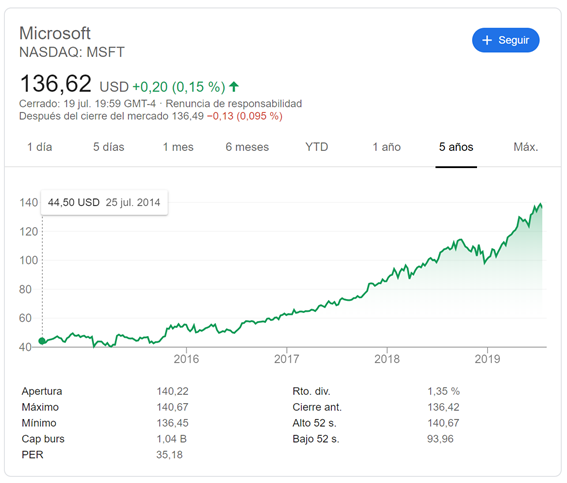

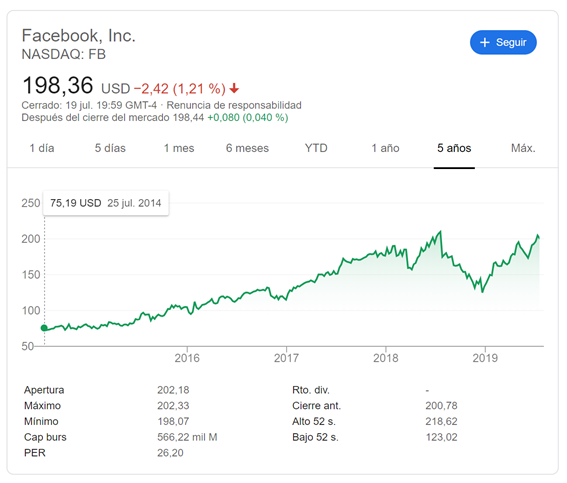

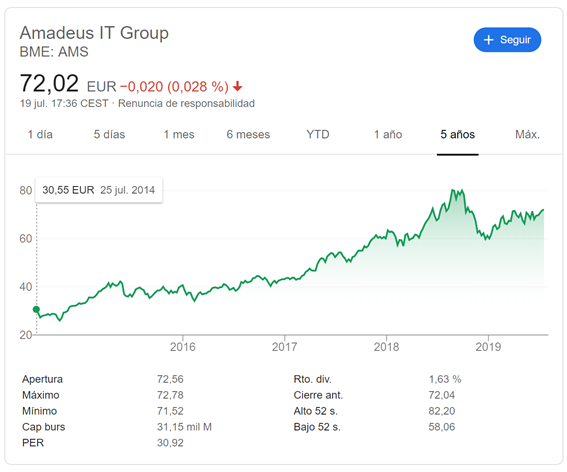

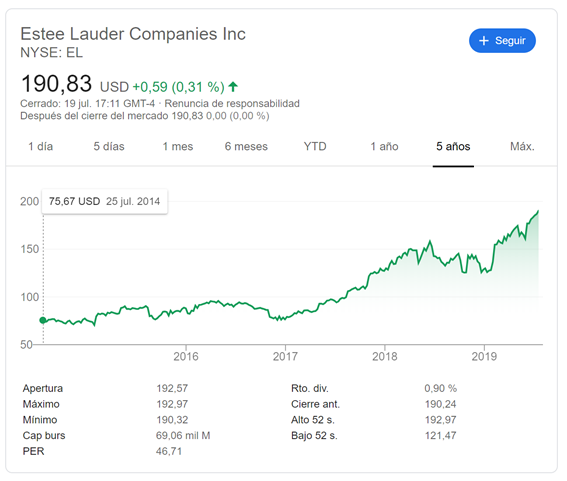

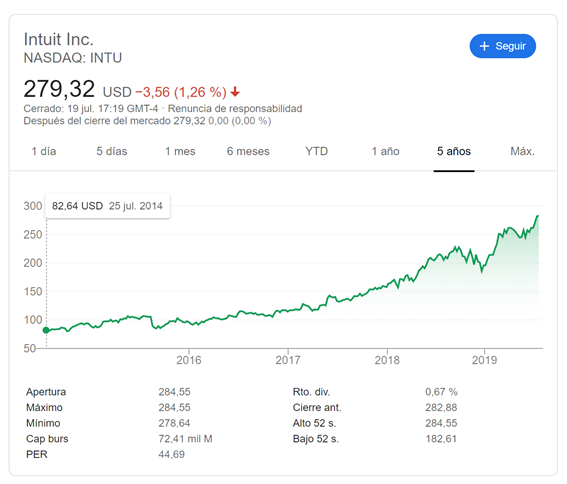

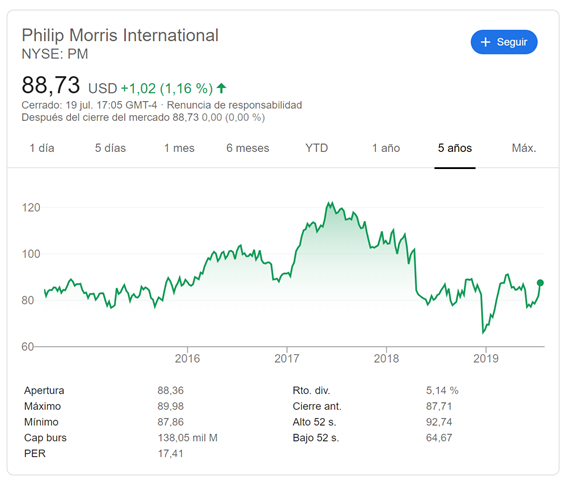

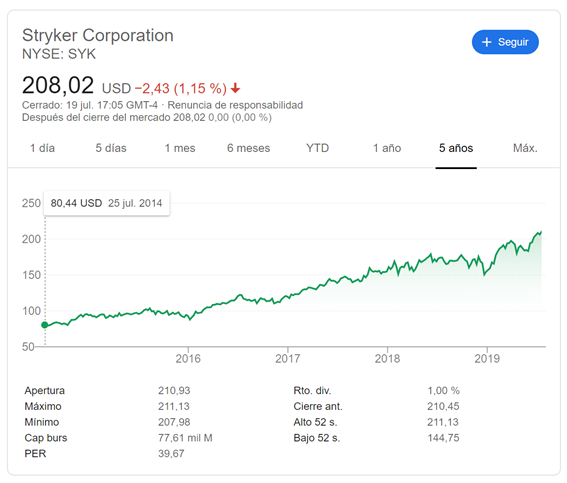

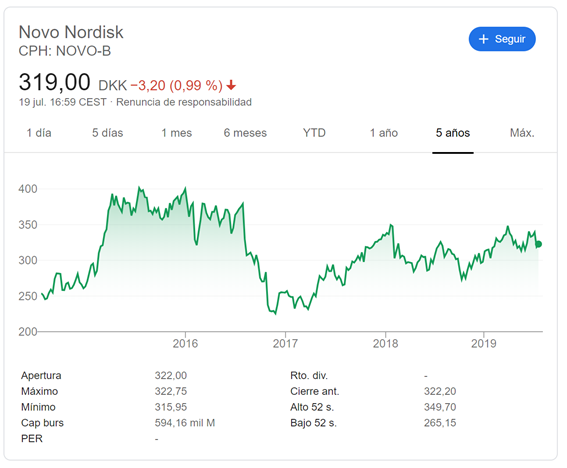

Hola amigos, les comparto una pequeña comparativa que, aunque simple, clarifica alguna de las ideas. Simplemente he cogido las 10 primeras posiciones de Cobas Internacional y las 10 primeras posiciones de Fundsmith, y visto la evolución de su cotización en los últimos 5 años. En el caso de Cobas todas las posiciones (a excepción de International Seaways) están hoy día por debajo de su precio de hace cinco años (y en algunos casos verán gráficos en caída libre que dan verdadero vértigo). En el caso de Fundsmith todas las posiciones están hoy día por encima de su precio de hace cinco años (y en muchos casos verán gráficos con tendencia alcista casi perfecta, la soñada por todos).

Cobas Internacional

Fundsmith

No pretendo comparar peras con manzanas porque evidentemente la tipología de empresa es radicalmente diferente de un fondo a otro, tampoco entro a evaluar los niveles de deuda de cada compañía (que bajo ni punto de vista ni es buena ni mala, la deuda en su justa medida es un estupendo driver para hacer crecer el FCF), tampoco valoro el peso dado a cada una de las posiciones, etc.

Pero, a pesar que llevo una castaña maja en Cobas Internacional y que ya he dicho varias veces que la política de comunicación de Cobas no me gusta, no puedo achacar al gestor que no haya sido value, que no vaya a lugares feos, que no sea contrarian y, aprovechando que ahora está tan de moda, que no esté aguantando como un auténtico estoico.

Saludos.

25 Me gusta

Gracias @albertolari . Interesentes gráficas y reflexión

Más estoicos son los partícipes, que Paco al menos se lleva su comisión.

10 Me gusta

Eso también es muy cierto @Manolok ![]()

![]()

2 Me gusta

Recuerde allá por el 2009 Ferrovial. El ratio deuda sobre EBITDA era sustancialmente mayor que ARYN en ese momento. Siempre han invertido en empresas con deuda. Lo que no suelen hacer es invertir en empresas con deuda sin son cíclicas y no tienen activos que respalden la obligación.

5 Me gusta

Sobre la deuda, no hace mucho leí no recuerdo si en un informe de algún fondo o en otra parte, que en términos históricos el mercado se estaba cebando más de la cuenta en las empresas endeudadas.

En cualquier caso creo que Paramés se equivocó no terminando de explicar bien ciertas matizaciones importantes sobre la deuda y su posible relación con el value.

2 Me gusta

Más allá del comportamiento actual de Cobas y la posible discusión sobre sus causas y como responder en este caso concreto, creo que para ser inversor a largo plazo en renta variable hay que tener grandes dosis de este tipo de paciencia.

Ver que mientras uno pasa dificultades de lo lindo, otras inversiones, sean en otro tipo de renta variable y/o en otros productos que poco tienen que ver con ella, parecen ofrecer un comportamiento mucho mejor, suele ser algo que un inversor a largo plazo se va a encontrar en distintas ocasiones.

En tener este tipo de paciencia hay que buscar la convicción necesaria para luego intentar evitar dar según que bandazos en el peor momento para hacerlo.

19 Me gusta

Estoy muy de acuerdo con usted, @agenjordi. Así lo pienso también.

1 me gusta

De igual manera que he criticado las comisiones de Cobas, que se puede hacer extensiva a toda la industria, en relación a su desempeño, hay que decir que los gestores están recomendando mantener 5 años la posición. Será entonces cuando se podrá juzgar realmente el resultado.

Hasta entonces no sabremos si los 5 años son una cantinela para mantener a los partícipes quietos mientras se cobra religiosamente la comisión o si realmente es el plazo indicado para que la cartera madure. De igual manera hay gente que argumenta que la volatilidad no es riesgo pero no podremos distinguirlo hasta que ya sea demasiado tarde. ¿Dónde acabará la historia?

6 Me gusta

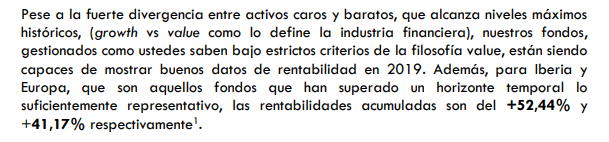

En la carta trimestral de Magallanes, referencia al grado de dispersión de valoración Growth/Value.

9 Me gusta

Caballeros, lanzo esta advertencia a nivel general, sin particularizar, cuiden el tono. Esta no es la cultura que queremos aquí.

Estamos aquí para aprender y debatir puntos de vista, sin llevarlos al plano personal. Si hemos perdido la confianza en una empresa o gestor, lo mejor es plegar velas cuanto antes y salir. Personalmente me costó bastante aceptar esto, pues las pérdidas a todos nos escuecen, pero por lo general, si migramos nuestro dinero a lugares donde estamos más a gusto porque tenemos más convicción, puede salir bien o mal, pero es mucho mejor eso, que saber que uno debería haberlo hecho y no lo hizo.

Cada gestor entiende la inversión de un modo distinto, y del mismo modo que nosotros cambiamos, ellos pueden , y tienen el derecho a cambiar. Paramés en mi humilde opinión es un excelente profesional, que está comprando una tipología de empresas muy determinada. Te puede gustar o no, pero es su elección, y uno debe decidir si lo que le gustaba era la combinación A+D+C del pasado, o únicamente la A, actual.

Expresiones como Paco el panadero, pueden estar bien para echar unas risas en un momento determinado, pero creo que en este foro siempre hemos intentado, e intentamos, estar por encima de esas cosas. Esto no es Sálvame, y no se a los demás, pero a mi me generan una sensación de hastío que no me gusta. Para apedrearse, mejor ir a otros foros, aquí esto no lo queremos.

Si perdemos la cultura, lo perdemos todo, y por ese camino, aquí no pasamos.

75 Me gusta

Cada vez disfruto más leyendo las cartas de Magallanes y escuchando a gente como Iván Martín. Todavía no soy partícipe de sus fondos, pero cada día queda un poquito menos para serlo.

Muy interesante la opinión sobre las grandes tecnológicas, me quedo con esta frase:

“Creo que el riesgo de intervención gubernamental en las grandes empresas tecnológicas es más alto que nunca.”

7 Me gusta

El mercado está lleno de este tipo de riesgos difusos que uno tiende a no ver pero de incidencia grande caso de producirse.

La regulación por ejemplo de la tenencia, recopilación y uso de datos de terceros posiblemente aún le queda bastante recorrido.

No obstante hay que ser consciente que se suele dar demasiada importancia a algunos de ellos, no digo que sea este en concreto, y en cambio en otros casos, no se tienden a ver algunos otros quizás más obvios.

Desde la óptica value se tiende a ver por ejemplo la disrupción como un problema. El comentario de Iván Martín al respecto muy significativo

Este modelo, basado en“perder para hacer caer al competidor” es lo que elegantemente se ha venido a denominar disrupción

En cambio para otras empresas igual es oportunidad de abrir nuevos frentes de negocios o de adaptarse a un cambio imposible de detener a largo plazo.

El value tiende a comprar las posibles víctimas de disrupciones cuando el mercado está descontando sensiblemente que se van a producir, a veces con una velocidad o tamaño, superior al que termina finalmente pasando.

7 Me gusta

cómo se imaginan los gestores value que el mercado va a corregir la dispersión de valoración entre value vs growth.

Porque claro, creo que no sería lo mismo un escenario en el que el mercado reconozca que las empresas value están infravaloradas, u otro que el mercado le dé por reconocer que las growth están sobrevaloradas.

Saludos.

El ciclo expansivo en Norteamérica ha sido y continúa siendo larguísimo. También es largo en los mercados maduros de Europa.

Si lo es porque los tipos están bajando hasta ser cero o negativos cabe esperar que en algún momento haya restricciones en el crédito y la renta variable deberá caer. Los valores que hayan sido castigados antes también debería recuperarse antes, pero caerán también.

Y no es creíble que los grandes tenedores de deuda sigan adquiriéndolo en condiciones cada vez más adversas. Entonces, se tendrá que hacer frente a los gastos con la venta de activos: ¿Otro sell out (en cast. liquidación) como en 2008?

6 Me gusta

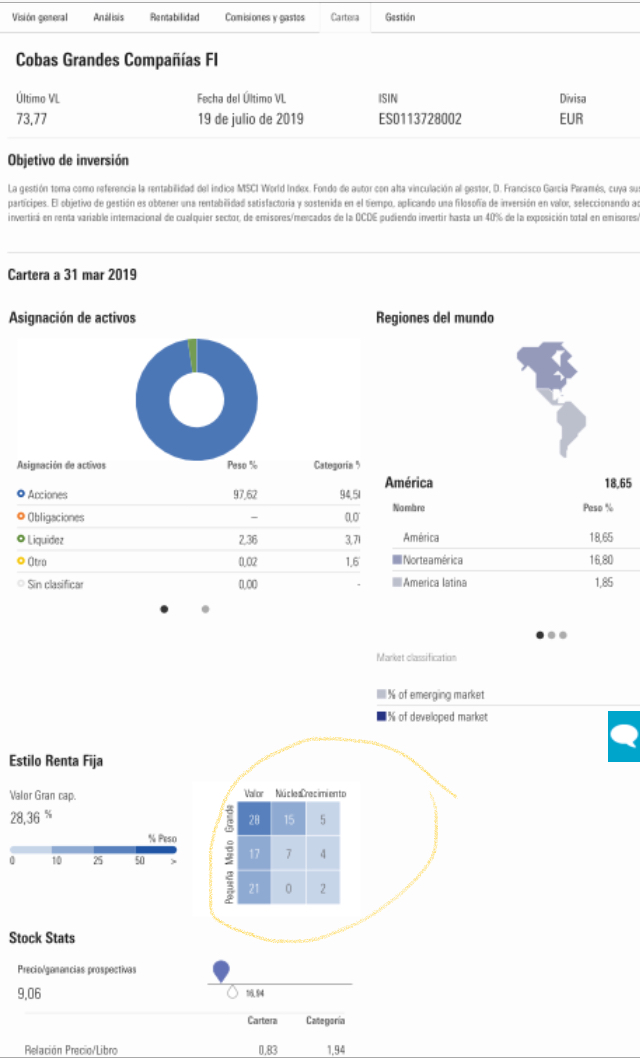

Buenas. Me estoy planteando entrar en Cobas, creo que ahora es buena oportunidad dado los precios de l cartera. Iba a entrar en el internacional, pero viendo el TER del grandes compañías me ha hecho dudar. Cual de la dos opciones llevan ustedes? Por qué razón? Gracias

1 me gusta

Cobas GC, comisiones más contenidas por una cartera en esencia muy parecida.

2 Me gusta

Tiene que tener en cuenta que no tiene las mismas compañías en cartera, ni cotiza a las mismas valoraciones, ni tampoco el tamaño de las mismas es igual.

Cierto es que alguna compañía se repite en ambos fondos.

2 Me gusta

Saludos Manolok. Hola a todos.

Unos pocos inversores de Bestinver en la época de Fco. G.ª Paramés nos hemos juntado y alguno se ha atrevido a estimar la posible revalorización de Cobas Internacional.

En un escenario pesimista +60 % (incluye eventuales quiebras); en uno optimista +175 % (no es creíble que todas las empresas se recuperen sin tener que afrontar situaciones adversas). En un escenario prudente, sin quiebras ni euforia, +120 % (algo menos del precio objetivo de Cobas).

Caída estimada desde ahora entre –15 % y 0 %. Es un valor subjetivo porque demasiados parámetros son inciertos y difíciles de estimar.

Plazo: entre unos y tres años.

Riesgos: Una corrección de las bolsas que arrastre también la cotización de la cartera de Cobas Internacional y la mala estimación del valor de alguna empresa. Entonces, un escenario probable sería encararse a una revalorización del valor liquidativo que se viera ralentizado durante un periodo de varios trimestres y volviera a seguir con su recuperación. Es decir, es razonable pensar e doblar la inversión en 12 o 16 trimestres (tres o cuatro años).

La evolución de los fondos de Bestinver en los años 2003 y siguientes o 2009 y siguientes, tras dos fuertes caídas.

¿Compartís este análisis?

10 Me gusta