Y levantar también las comisiones.

1 me gusta

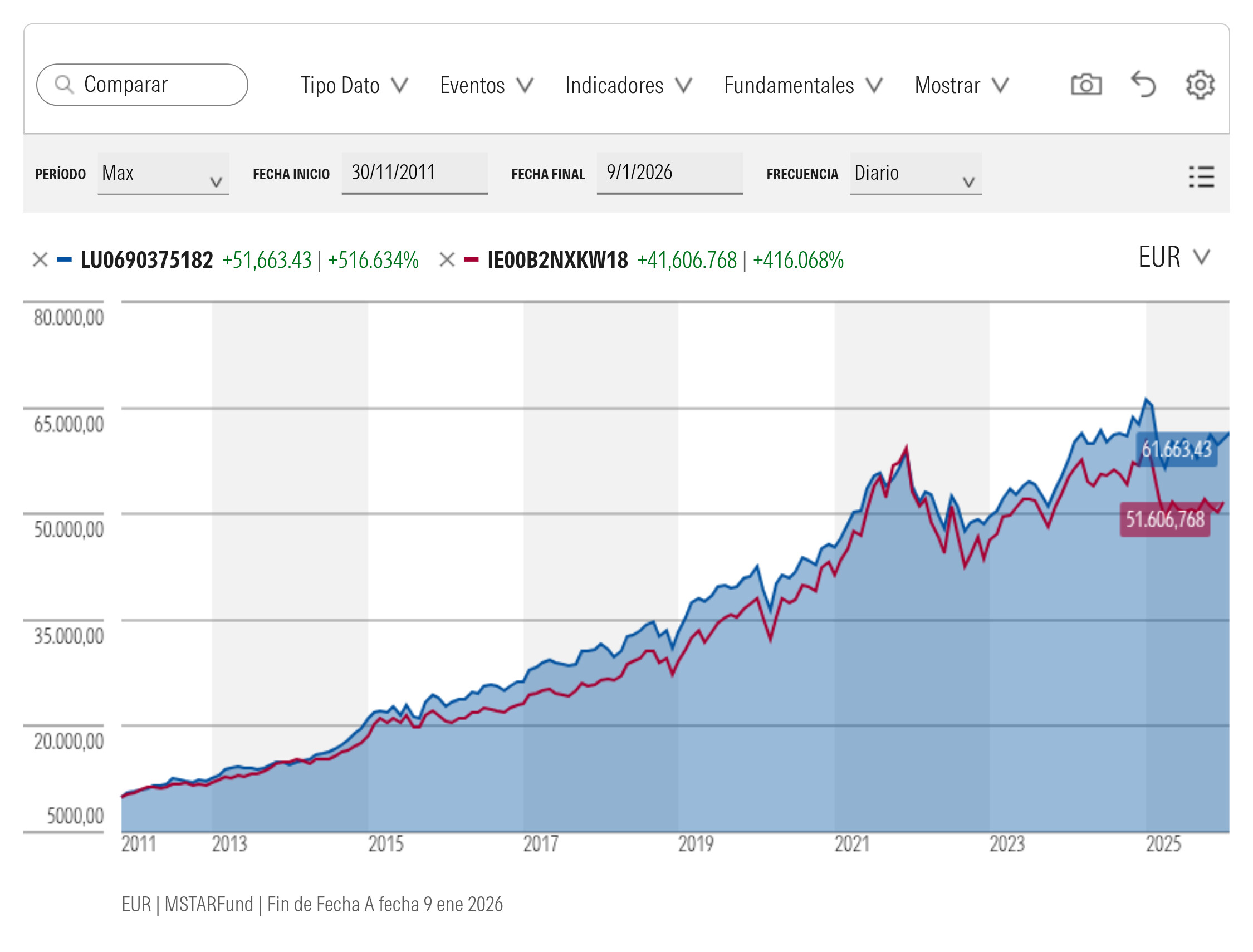

Entoces el Seilern seria mejor candidato que el Fundsmith … no?

3 Me gusta

No lo sigo la verdad.

2 Me gusta

En respuesta a @emiliovictoria le adjunto la comparacion entre FUNDSMITH ( Arriba) y SEILERN ( Abajo):

12 Me gusta

Ambos fondos han ido muy de la mano, aunque estos últimos años Fundsmith lo ha hecho mejor. Pero está comparando Fundsmith sin cubrir divisa, con Seilern cubriendo divisa.

La gráfica justa (no del todo por las comisiones, pero aceptamos barco como animal acuático) sería esta:

20 Me gusta

Este ![]() no se fia mucho de ese crecimiento del FCF si dice es el agregado de la cartera ni que sea sostenible. Ya que la propia rotación de cartera puede "maquillar"artificialmente en exceso esas métricas agregadas.

no se fia mucho de ese crecimiento del FCF si dice es el agregado de la cartera ni que sea sostenible. Ya que la propia rotación de cartera puede "maquillar"artificialmente en exceso esas métricas agregadas.

Por ej.: si vende un par que llevaba a inicio de año como Brown-Forman y Pepsi (empresas de consumo que sufrian) y baja peso a las que él mismo dice afectan al cash conversion por invertir en IA (Microsoft, Meta o Alphabet), por lo que a su vez mejora algo esa conversión y con crecimiento artificial de FCF comparando peras de inicio 2025 con manzanas de final de 2025, ya que debería ser like for like para que no me haga la del trilero gestor comisionista del “crecimiento del flujo de caja libre medio ponderado”".

Pero ya sabes este ![]() es desconfiado por naturaleza

es desconfiado por naturaleza ![]()

S2

13 Me gusta

Vamos a realizar el siguiente ejercicio asumiendo que se mantienen constantes las cosas:

¿A qué PER cotizará el año que viene el fondo si crecen los beneficios de sus empresas un 11% de media y el valor liquidativo se estanca?

- PER 25

- PER 24,5

- PER 24

- PER 23,5

- PER 23

- PER 22,5

- PER 22

- PER 21,5

- PER 21

0

votantes

2 Me gusta

Entiendo mantiene constante pesos y no vuelve a rotar para el window dressing para en la foto de fin de año presentar sus ratios medios ponderados ![]()

S2

7 Me gusta

En relación a esto, me gustó mucho el podcast que se hizo a Tassilo desde Astralis porque hacen una declaración muy clara de intenciones:

- Nuestro fondo no lo va a hacer bien en todos los entornos.

- Nuestro objetivo es traer al mercado el fondo quality growth más puro.

- En base a los últimos puntos debe de ser el inversor el que decida qué papel juega su producto en cartera.

- El fondo no puede crecer sistemáticamente por encima de las ganancias.

Creo que este punto ha sido clave, no sólo en Seilern, sino en muchos otros fondos y ahora está pasando en los índices.

Fíjense qué tres años en la siguiente tabla:

Y fíjense como justo ahí es como hay un rerating bestial de la cartera (que no supieron gestionar, o que simplemente no gestionan, ya que se centran en la visibilidad del crecimiento de las ganancias y por su estrecho universo “no tienen donde ir”). Ahora en 2025 ese desfase se ha normalizado, por la digestión del múltiplo y por el crecimiento de las ganancias.

Ahora fíjense en el S&P500, ¿alguien cree que el re-rating es sostenible a largo plazo? Ya les adelanto que no y que no tiene por qué haber una recesión para que sufra el “efecto Seilern”, y si la macro se pone fea …

16 Me gusta

Qué pequeño traidor el sobrinísimo que no sacó ese mismo gráfico de expansión de múltiplos antes de subida de tipos, cuando ya lo había colocado de CEO su tío ![]() .

.

Sin embargo cuando lo comentó un ![]() igual con Fundsmith a inicio de 2022, le tiraban piedras los fans en lugar de

igual con Fundsmith a inicio de 2022, le tiraban piedras los fans en lugar de ![]()

S2

12 Me gusta

Bueno, yo diría que en Seilern también cuenta el hecho de que, en la selección de acciones, se han tragado unos cuantos sapos importantes, en posiciones que pensaban mucho en cartera en las que han ocurrido hechos que justifican la caída, más allá de los simples caprichos del mercado.

Recordar que en el libro, tal y como ya dijo el gran @Helm (al que tanto echo de menos), hay más de una… imprecisión.

El riesgo gestor que dicen por ahí.

13 Me gusta

No me recuerdes han secuestrado a @helm, que yo también lo echo en falta hace tiempo, e igual es porque casi todo está bastante caro ![]()

S2

6 Me gusta

Por suerte, diría que tiene que ver con temas mucho más importantes y bonitos que el casino ![]()

9 Me gusta

De hecho siempre que leo algo así me acuerdo de este artículo de Morningstar https://global.morningstar.com/es/fondos/los-fondos-menos-queridos

3 Me gusta

Creo haber leído en la carta anual de Fundsmith que habían abierto posición en Wolters Kluwer:

Hoy malas noticias…

7 Me gusta

El dinero saliendo a expuertas de las quality y comprando todo lo cíclico. Ventana para el largo plazo (opinión personal)

25 Me gusta

Descuento en NOVO. Nuevamente otro palazo con bajada de guidance… Terry se las está zampando pero bien…

15 Me gusta

De hecho mirando la cartera reportada, desde junio no está en el top 10. No sé si porque se la ha pegado, porque ha vendido algo o porque ha comprado las otras… pero no está. Y no me extraña.

5 Me gusta