Vuelve a acercarse a las 30 veces. Poco dura abajo el tito Terry.

13 Me gusta

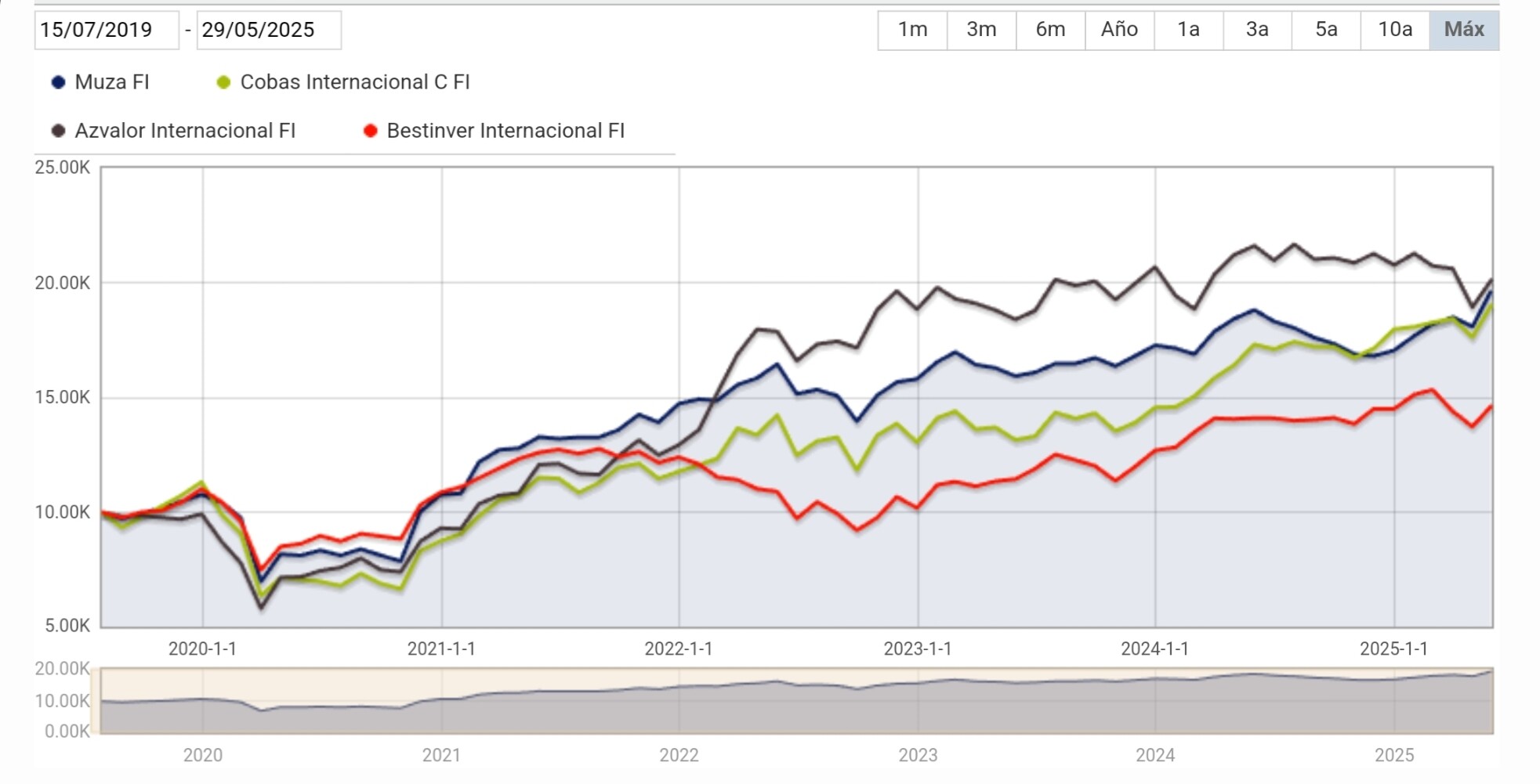

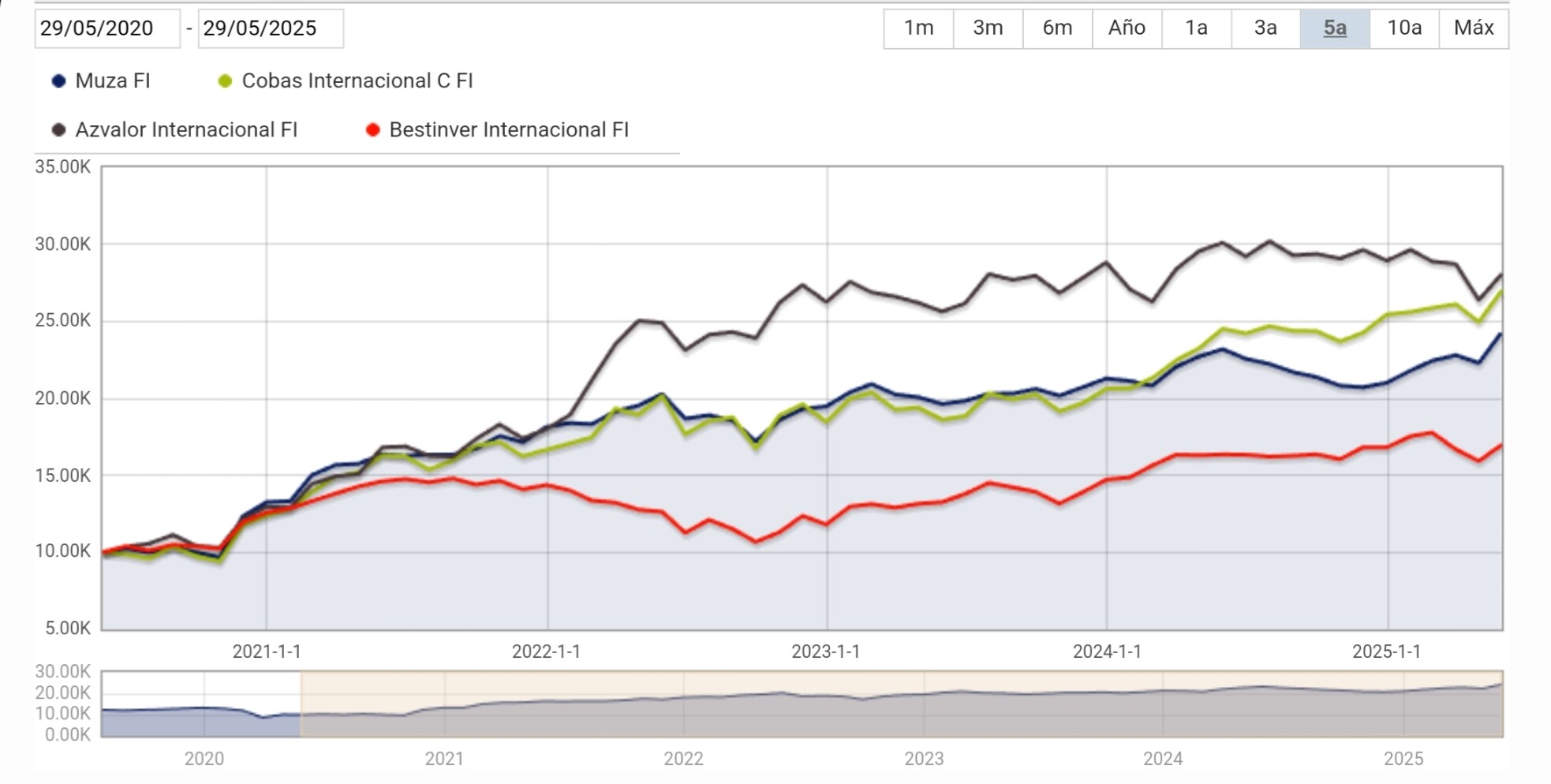

El problema es que ahora mismo la rentabilidad a 5 años es tremendamente engañosa.

No tanto por el hecho de ser a 5 años, sino por computar parte significativa del rebote post caída covid y no computar la propia caída.

Fondos que se comieron una caída brutal aparecen mejor que fondos que cayeron mucho menos. Lo que también viene bien para recordar que cambiar de los fondos que han caído mucho a los que han caído poco después de una caída importante, suele ser mala idea. Al menos hay que esperar para hacer el cambio a que haya habido una recuperación significativa de la caída.

39 Me gusta

Ahí quería llegar jeje

6 Me gusta

¿No estará usted diciendo que hay que hacer lo contrario, invirtiendo a la contra? ![]()

Don Jordi, que está defendiendo usted la reversión a la media de @arturop .

7 Me gusta

Creo que también es peligroso hacer eso.

A veces hacer lo contrario de una mala idea también es mala idea.

La mayoría bastante trabajo suele tener para aguantar en esa situación y, si hicieran esos cambios que dice de manera agresiva, si la situación siguiera deteriorándose, terminarían claudicando.

Además creo que hay que tener criterios extra para invertir a la contra y mirar que tipo de instrumentos se utilizan para invertir a la contra.

17 Me gusta

Hay estudios que respaldan la existencia de la reversión a la media en la inversión bursátil.

Investigaciones académicas como las de De Bondt y Thaler (1985) mostraron que los perdedores del mercado tienden a superar a los ganadores en el largo plazo, lo cual es un ejemplo clásico de reversión a la media.

Otro estudio relevante es el de Jegadeesh y Titman (1993), quienes encontraron que estrategias de “momentum” (comprar ganadores recientes y vender perdedores) funcionaban a corto plazo, pero que en periodos de 12 a 36 meses se observaba una reversión clara, lo que apoya la idea de que la cotización vuelve a niveles más sostenibles.

Además, Poterba y Summers (1988) analizaron series temporales de rendimientos y concluyeron que había evidencia de reversión a la media en los rendimientos a largo plazo, lo que implica que movimientos extremos en los precios son parcialmente corregidos en el tiempo.

Nota: las referencias se las he pedido a ChatGPT.

12 Me gusta

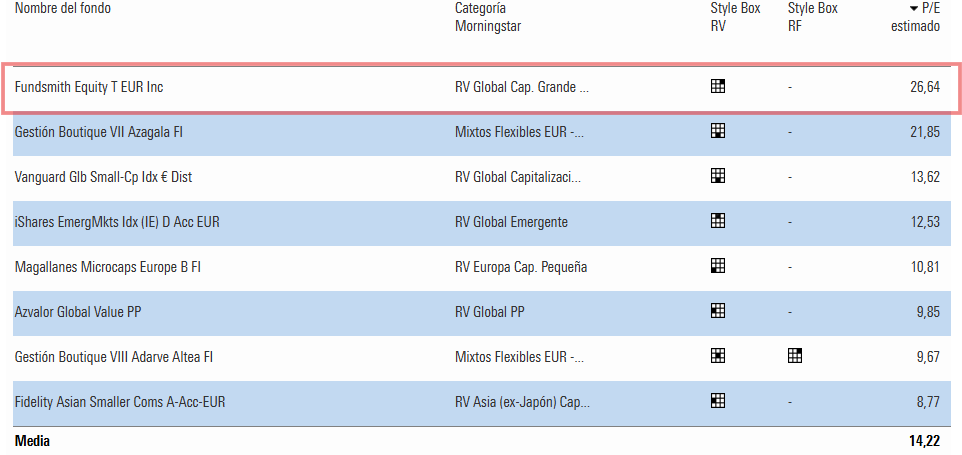

Es curiosa la VARIABILIDAD del FUNDSMITH comparado con otros.

A TRES años es el mejor.

A TRES meses es el peor.

4 Me gusta

Está el amigo Antoni de la Smart Social Sicav rezando a la Virgen de la Reversión a la Media (sin mucho éxito, me temo) para ver si aún puede flotar el proyecto.

8 Me gusta

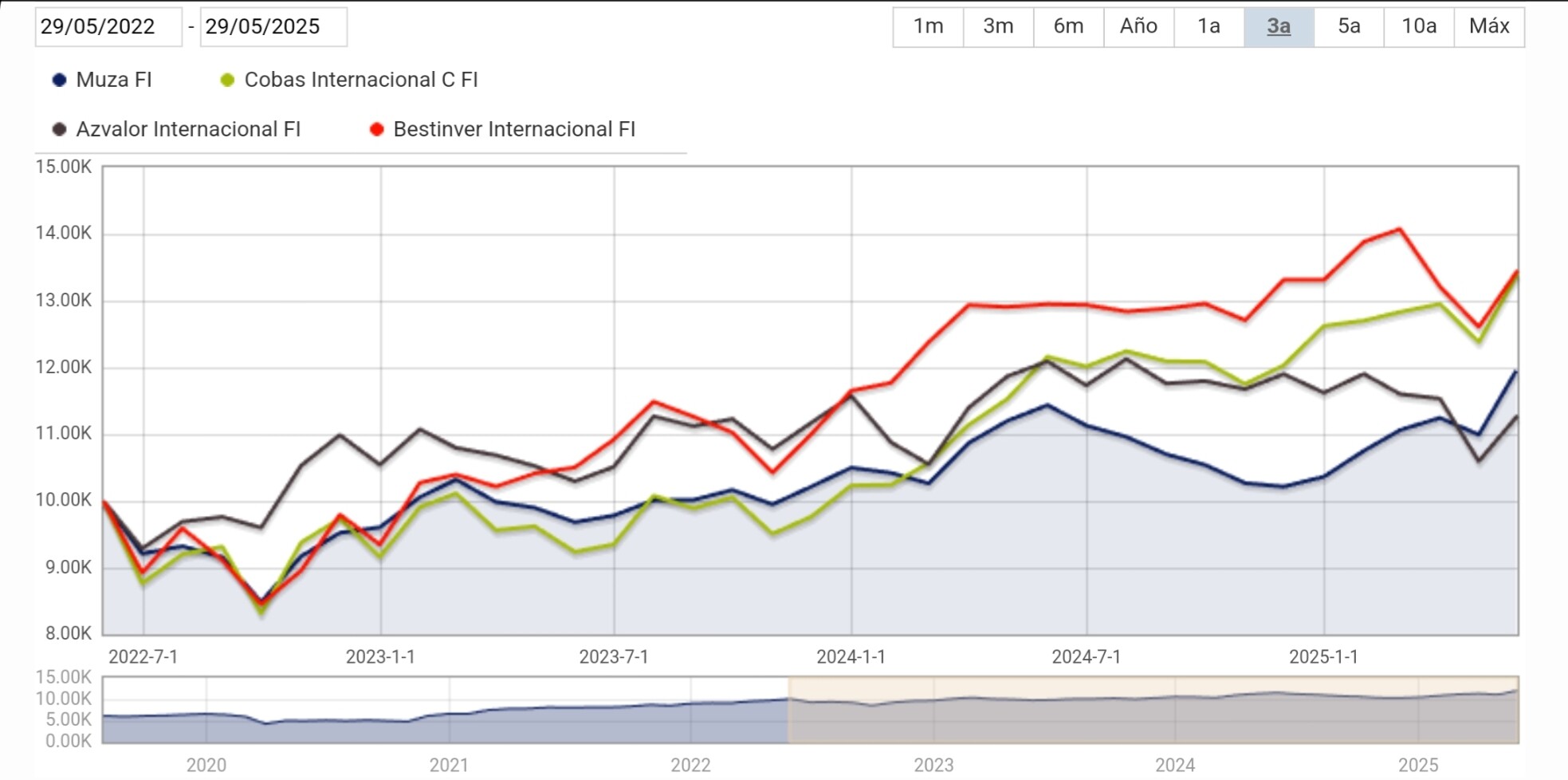

Lo de las rentabilidades anuales es como lo de las fotos con filtros del insta y está bien, pero es un poco broma dependiendo de como se utilicen: vamos que igual con 5 años se ve una cosa y con 5 y medio o 6 otra bien distinta.

Una forma más de salir guapo en la foto que algunas veces crea problemas de percepción importantes.

15 Me gusta

Bueno…

Editado: ¿desde cuándo se comercializa Muza?

Según ChatGPT:

Muza FI (Muza Gestión de Activos)

Rentabilidad media anual (1999–2024): superior al 10%

Descripción: Fundada por la familia Urquijo, esta gestora ha superado consistentemente al índice Stoxx Europe 600 y a otras gestoras value españolas desde su conversión en sociedad gestora en 2018.

6 Me gusta

La firma se llama Muza Gestión y ya administra activos por valor de 250 millones de euros. Su origen está en una sicav creada en 1999 —La Muza Inversiones— para canalizar parte de la fortuna familiar. Los buenos resultados cosechados hicieron que los Urquijo decidieran abrirse a la figura del fondo de inversión (con el producto Muza FI) y a fundar su propia sociedad gestora de vehículos de instituciones de inversión colectiva, en 2018. Ahora aspiran a dar a conocer más sus vehículos de inversión enarbolando la bandera de las buenas rentabilidades obtenidas.

7 Me gusta

A tener en cuenta en este tipo de vehículos el Asset Allocation que llevan.

Vamos un fondo de small caps españolas en parte significativa. Habría que ver en que medida encaja en la idea de cartera de cualquier persona que se plantee tenerlo por los buenos resultados históricos.

25 Me gusta

Vamos un fondo de small caps españolas en parte significativa.

Para alguien que quiera llevar eso en concreto y Con un 1% de comisión de gestión “activa” yo no conozco ninguno más ni con activa ni pasiva .Pero claro en estos momentos quizás sea llegar demasiado tarde mi opinión claro.

4 Me gusta

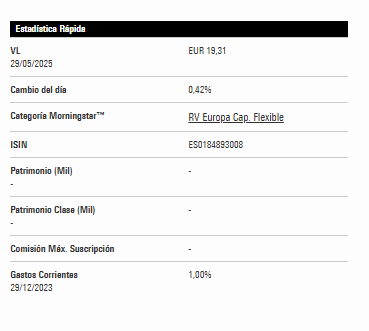

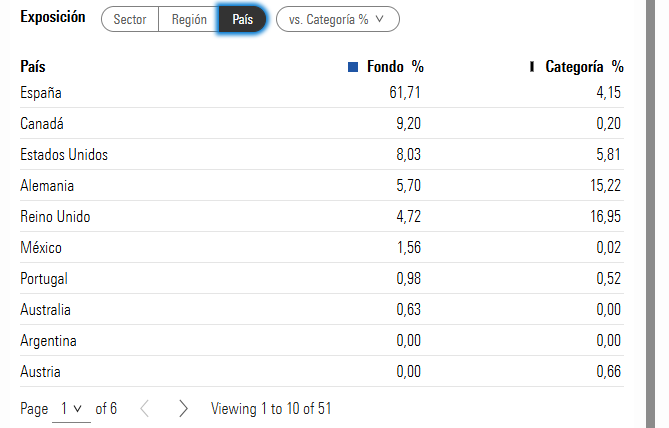

Según Morningstar:

Pidiéndole la información a ChatGPT:

Claro, puedo proporcionarte información detallada sobre la cartera del fondo Muza FI, gestionado por Muza Gestión de Activos.

Composición de la cartera (a 31 de julio de 2024)

Composición de la cartera (a 31 de julio de 2024)

Principales posiciones

Principales posiciones

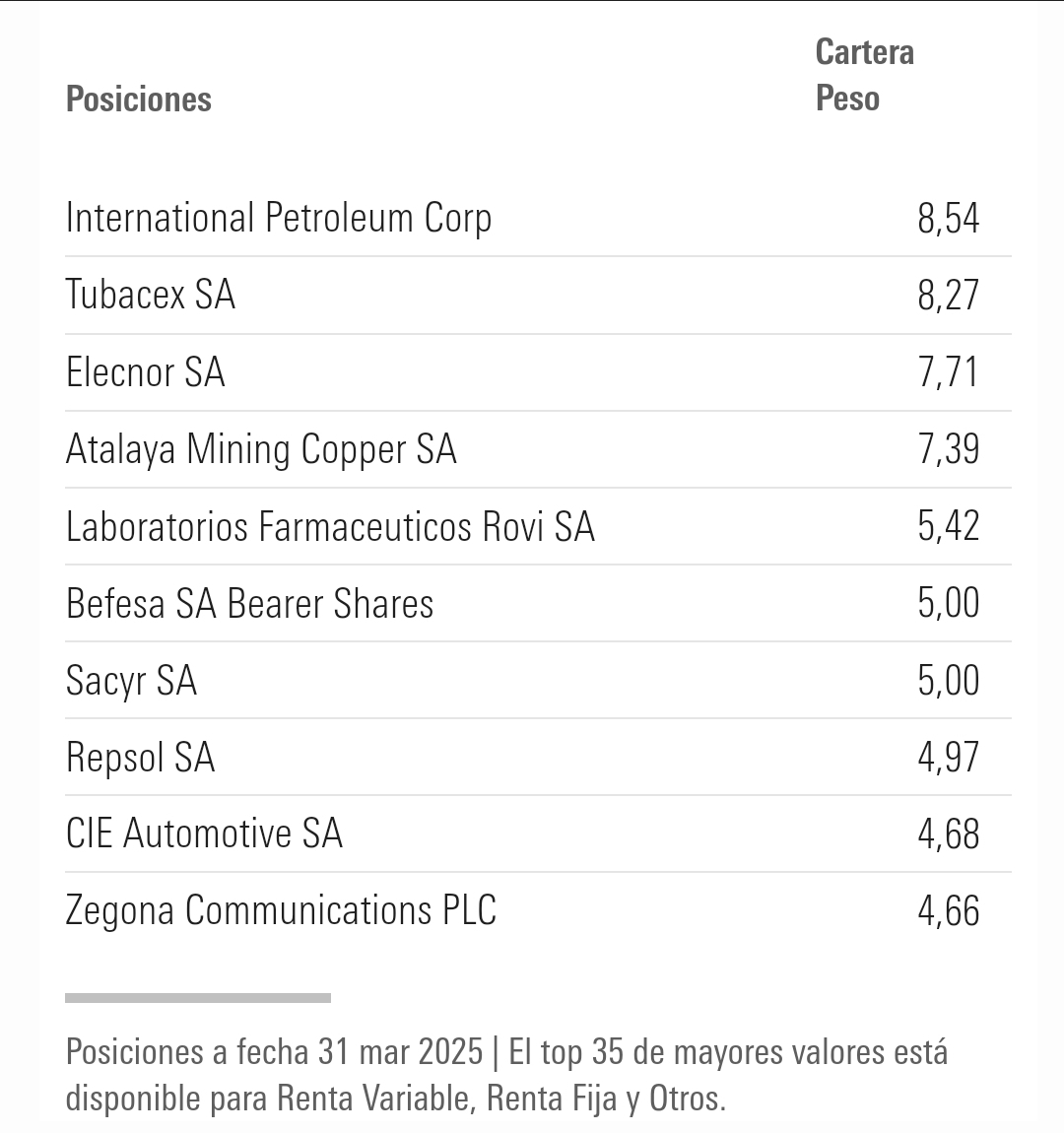

Según los datos disponibles, las diez mayores posiciones en la cartera de Muza FI son:

| Posición | Valor (€) | Peso en cartera (%) | |

|---|---|---|---|

| Elecnor SA | 2.182.984 | 10,25% | |

| International Petroleum Corp | 2.064.996 | 9,69% | |

| Atalaya Mining PLC | 2.026.736 | 9,51% | |

| Laboratorios Farmacéuticos Rovi SA | 1.853.514 | 8,70% | |

| Sacyr SA | 1.264.149 | 5,93% | |

| Repsol SA | 1.212.100 | 5,69% | |

| CIE Automotive SA | 1.136.322 | 5,33% | |

| ENCE Energía y Celulosa SA | 955.999 | 4,49% | |

| Mercedes-Benz Group AG | 891.713 | 4,19% | |

| Tubacex SA | 884.841 | 4,15% | (Finect, El Español) |

Estas diez posiciones representan aproximadamente el 68% del total de la cartera, mostrando una alta concentración en valores seleccionados.

Distribución por sectores

Distribución por sectores

La exposición sectorial de Muza FI es la siguiente:

- Materiales básicos: 29,7%

- Industriales: 25,1%

- Energía: 15,7%

- Consumo cíclico: 9,6%

- Salud: 8,7%

- Tecnología: 3,1%

- Servicios financieros: 2,7%

- Inmobiliario: 2,2%

- Servicios públicos: 0,5%(Finect)

Esto indica una fuerte orientación hacia sectores cíclicos e industriales, en línea con una estrategia de inversión en valor.

Distribución geográfica

Distribución geográfica

La distribución geográfica de la cartera es la siguiente:

- Zona Euro: 81,9%

- Canadá: 10,2%

- Estados Unidos: 3,3%

- Iberoamérica: 1,7%

- Australasia: 0,4%(Finect)

Esto refleja una preferencia por empresas europeas, especialmente españolas, complementada con inversiones en mercados internacionales.

Distribución por capitalización de mercado

Distribución por capitalización de mercado

La cartera de Muza FI se distribuye según la capitalización de mercado de la siguiente manera:

- Small Cap: 38,8%

- Mid Cap: 28,7%

- Micro Cap: 20,0%

- Large Cap: 9,9%

- Giant Cap: 0,0%(Finect)

Esto indica una inclinación hacia empresas de pequeña y mediana capitalización, que suelen ofrecer mayores oportunidades de crecimiento según la filosofía value.(El Español)

Asignación de activos

Asignación de activos

La asignación de activos en la cartera es la siguiente:

- Acciones: 97,7%

- Bonos: 1,4%

- Efectivo: 0,9%(Finect)

Esta distribución muestra una clara preferencia por la renta variable, coherente con la estrategia de inversión en valor a largo plazo.

Para obtener información más detallada y actualizada, puedes consultar la ficha del fondo en Finect.(Finect)

He verificado la información más reciente disponible sobre la cartera del fondo Muza FI, gestionado por Muza Gestión de Activos. A continuación, te proporciono los detalles actualizados a 31 de julio de 2024:

Principales posiciones en cartera

Las diez mayores posiciones del fondo y su peso relativo en la cartera son:

| Empresa | Valor (€) | Peso en cartera (%) | |

|---|---|---|---|

| Elecnor SA | 2.182.984 | 10,25% | |

| International Petroleum Corp | 2.064.996 | 9,69% | |

| Atalaya Mining PLC | 2.026.736 | 9,51% | |

| Laboratorios Farmacéuticos Rovi SA | 1.853.514 | 8,70% | |

| Sacyr SA | 1.264.149 | 5,93% | |

| Repsol SA | 1.212.100 | 5,69% | |

| CIE Automotive SA | 1.136.322 | 5,33% | |

| ENCE Energía y Celulosa SA | 955.999 | 4,49% | |

| Mercedes-Benz Group AG | 891.713 | 4,19% | |

| Tubacex SA | 884.841 | 4,15% | (Bolsas y Mercados Españoles) |

Estas diez posiciones representan aproximadamente el 68% del total de la cartera, indicando una alta concentración en valores seleccionados.

Distribución sectorial

La exposición sectorial del fondo es la siguiente:

- Materiales básicos: 29,7%

- Industriales: 25,1%

- Energía: 15,7%

- Consumo cíclico: 9,6%

- Salud: 8,7%

- Tecnología: 3,1%

- Servicios financieros: 2,7%

- Inmobiliario: 2,2%

- Servicios públicos: 0,5%

Distribución geográfica

La distribución geográfica de la cartera es la siguiente:

- Zona Euro: 81,9%

- Canadá: 10,2%

- Estados Unidos: 3,3%

- Iberoamérica: 1,7%

- Australasia: 0,4%

Distribución por capitalización de mercado

La cartera se distribuye según la capitalización de mercado de la siguiente manera:

- Small Cap: 38,8%

- Mid Cap: 28,7%

- Micro Cap: 20,0%

- Large Cap: 9,9%

- Giant Cap: 0,0%

Asignación de activos

La asignación de activos en la cartera es la siguiente:

- Acciones: 97,7%

- Bonos: 1,4%

- Efectivo: 0,9%

Para obtener información más detallada y actualizada, puedes consultar la ficha del fondo en Finect.

Si necesitas más detalles o tienes alguna otra consulta, no dudes en preguntarme.

8 Me gusta

Ahora que Brown se ha estampado, hagamos una porra para adivinar qué excusa pondrá Mr T para venderla:

- Los aranceles.

- ROIC decreciente.

- El Wegovy.

- Ausencia de comprador marginal.

- Los keynesianos.

0

votantes

Entre los ganadores sortearemos una gorra con el lema Make Drinking Great Again.

Saludos!

15 Me gusta

Todas son correctas.

12 Me gusta

Lo primero que pensé al ver la caída y es que justo después la habría vendido.

5 Me gusta