Alguien le ha hincado el diente al libro de Terry Smith? En principio tiene buena pinta, pero estoy en un punto en el que quiero empezar a filtrar los contenidos donde “solo” se repiten los mismos consejos y mantras de todos los libros de inversión “comerciales”.

9 Me gusta

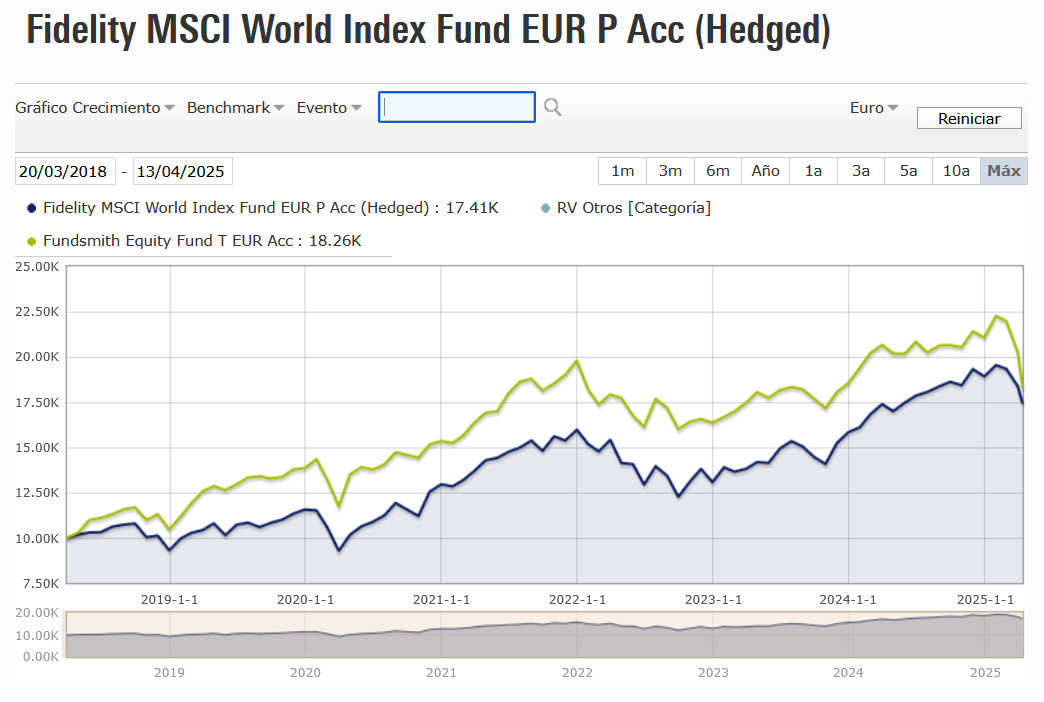

Clara contradicción la de los gestores de fondos de renta variable que critican en exceso la indexación pero luego no dejan de sacar gráficos con lo bien que ha funcionado la renta variable a largo plazo. Esos gráficos son lo bien que han funcionado según que índices a largo plazo.

La razón de fondo para ello creo que está en la justificación para una comisión de gestión excesiva. Difícil justificar cobrar las comisiones que se cobran si uno ya va a obtener buenos resultados con algo con muy poca comisión.

En este caso la ventaja de Terry Smith es que las comisiones de sus fondos son mucho más razonables que las de otros. John Neff, uno de los mejores gestores de fondos histórico, precisamente decía que, una de las razones de su gran desempeño, fue cobrar una comisión de gestión muy baja.

En estas cosas siempre hay dos tipos de efectos. Los directos y los indirectos.

A no pocas empresas no les afectan los directos, pero luego que no les afecten los indirectos ya se suele complicar.

Vamos que una cosa es que a una empresa no le afecten los aranceles dado que no vende en USA y otra cosa es que el posible deterioro de la situación económica general provocada por una guerra comercial, no le pueda terminar afectando.

Precisamente Ivan Martin cita el caso del covid donde hicieron un tipo de valoración similar. Al final la valoración del posible deterioro en ese caso y que tal fue luego la realidad, tiende a no tener en cuenta que la situación podría ser otra dado que había variables que eran difíciles de analizar.

Entiendo que ciertas valoraciones desde el punto de vista fundamental se hagan en un entorno económico promedio, pero precisamente esto complica poder aplicarlas si dicha situación se deteriora lo suficiente, al menos a medio plazo.

20 Me gusta

Muy buen libro. Saludos!

10 Me gusta

Totalmente, y más cuándo llega un momento que por exceso de diversificación todo tiende a la media.

Algo que siempre va a ocurrir. Con o sin aranceles. Es por eso que es importante cuantificar las cosas. Este fin de semana hablaba con un director de área de una grande de las Utilities. Comentaba que había más riesgo en el tiempo que se espera para esta Semana Santa que cualquier arancel y rollo financiero que pueda desembocar en el mercado de bonos.

En esto, recuerdo a Javier Díaz-Giménez en una aparición sobre el Brexit y sobre la importancia de cuantificar un hecho.

")

Fue bastante inteligente en aquella ocasión hacer ese ejercicio porque por entonces podría ser más difícil de evaluar. Ahora pueden remitirse al pasado en un tema que es bastante “más predecible a nivel general en una cartera muy diversificada”. A mi personalmente me parece la bajada más surrealista desde Fukushima, pero ni idea, igual estamos bajistas la tira de años y cualquiera escribe nada sobre que esto es una oportunidad ![]()

Y ahí es dónde está todo el tema.

Porque… ¿se suponía que íbamos a largo plazo, no? ![]()

Esto de que nos gusten estas cosas de la inversión y estemos pendientes, tengo cada vez más claro que nos hace “peores inversores”. La parálisis por sobreanálisis es el peor enemigo del inversor.

Aparte, nadie contesta la pregunta completa con el coste de oportunidad incluido.

¿Si no estamos en Renta Variable entonces estamos más “a salvo” en… ¿qué activo?

Seguramente estaremos a salvo en BRK y en las empresas que tiene @Helm, que siempre le suben cuándo el mercado se pone rojo ![]()

22 Me gusta

Saludos cordiales.

Esto es más que dudoso. Tal vez para NHH, sí; pero para el resto…

Interesante. Depende de si queremos optar a más rentabilidad o a menos volatilidad.

2 Me gusta

La duda es precisamente eso, la incertidumbre de un riesgo que puede ocurrir.

¿Sabe usted lo que les aplica a las Utilities (eléctricas, distribución de agua, etc ) lo que un temporal, - ya sea viento, lluvia, granizo, etc - pueda ser relevante en daños de infraestructuras o planificación por tener que levantar compuertas, arreglar torretas, gestionar inundaciones, y todo aquello que se le ocurra justo en el peor de los momentos para llevar a cabo el posible arreglo de un deterioro?

El ejemplo es por la casualidad, podríamos hablar de aseguradoras, o, mismamente, del sector ocio como usted apunta.

Incertidumbre y riesgo siempre hay. De hecho cuándo más aplica es, precisamente, en el lugar o momento que menos se espera.

En cualquier caso vivir con incertidumbre debería ser lo normal.

6 Me gusta

Únicamente me refería a un tiempo adverso que invitará a la quedarse en casa. No ha daños materiales importantes, claro.

3 Me gusta

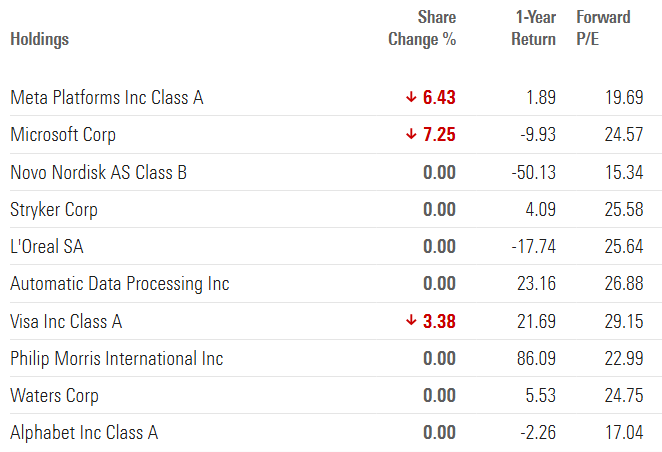

Terry promedia a la baja también, no lo olviden.

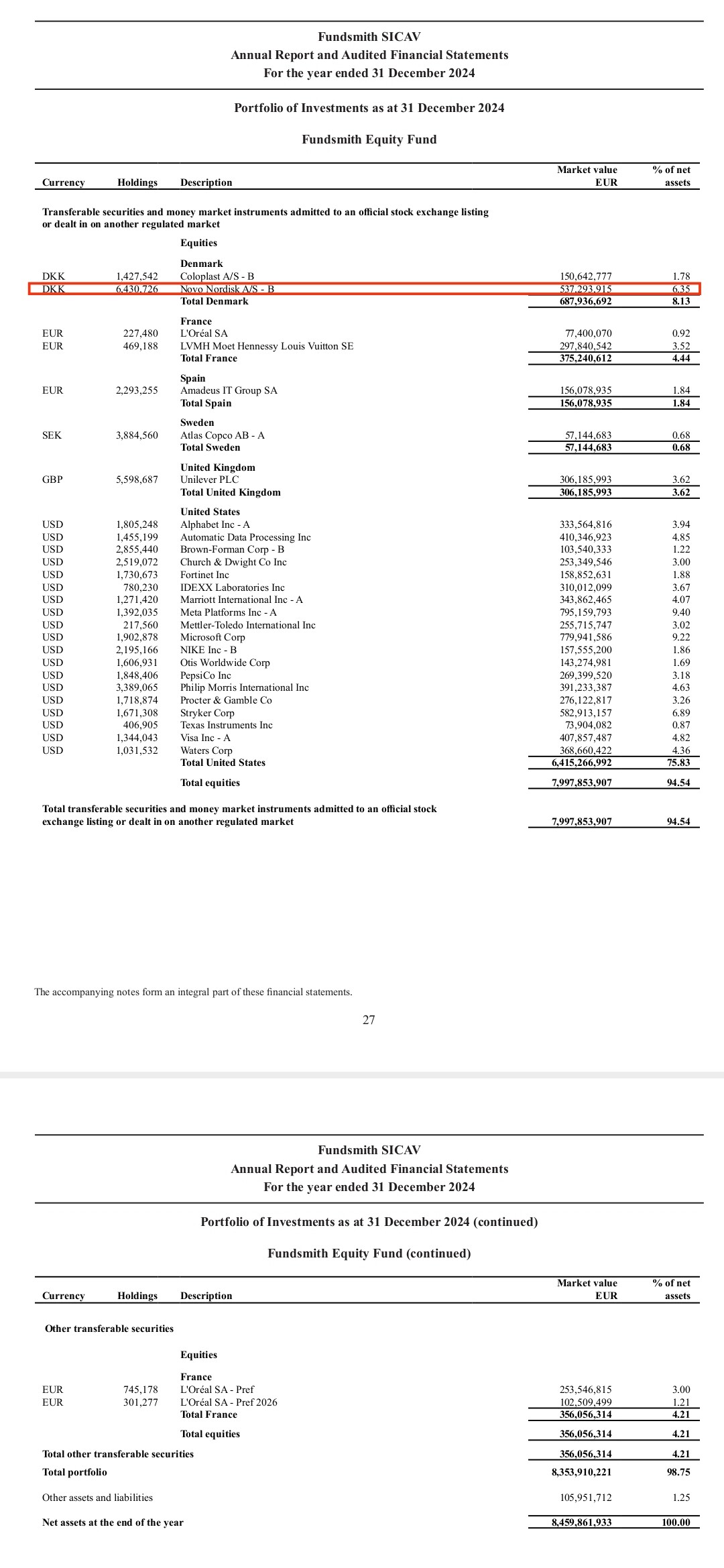

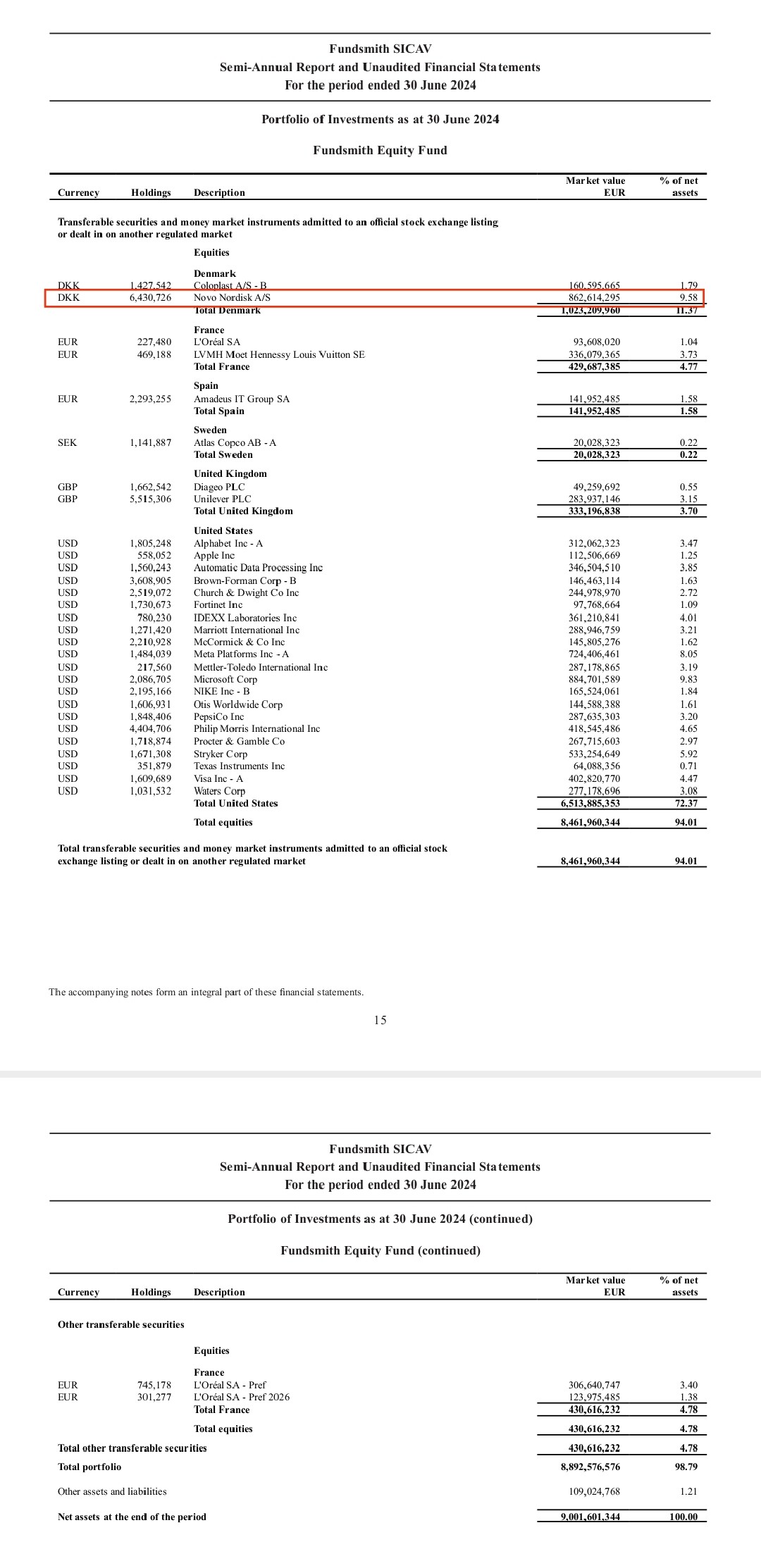

Miren Novo el peso que tiene tras haber caído más del 50%.

20 Me gusta

Nunca entiendo como un gestor está tan convencido de lo que vale una acción que nadie quiere.

1 me gusta

De verdad que esa cartera entrando a estos precios tiene muy buena pinta!

4 Me gusta

Sólo un matiz, a cierre de marzo estaba en la quinta posición y antes de la caída era la primera, supongo que los datos de Morningstar no estarán tan actualizados.

5 Me gusta

Todavía no están actualizados los datos a T1 25, pero efectivamente, Novo Nordisk pesaba un 8,44% a diciembre de 2.024.

4 Me gusta

11 Me gusta

¿Podría desarrollar argumentalmente por qué nadie quiere Novo?

2 Me gusta

Mis palabras son:

Nunca entiendo como un gestor está tan convencido de lo que vale una acción que nadie quiere.

Ni me refiere a ningún gestor ni valor en concreto, pero también a Fco. G.ª Paramés y Arytza.

Se ven largos periodos con mucha más presión vendedora que compradora.

Más en Podcast +D episodio 121. Sobre el Largo Plazo - nº 36 por Buso.

6 Me gusta

Voy a hacerle un poco de abogado del diablo, ya que a la gente e incluso hasta a las IA imho les cuesta un poco tener algo de espíritu crítico.

Imagina que Trump abandona la propuesta de la administración Biden para que Medicare cubra los medicamentos contra la obesidad y se teme cada vez más una reseción.

Entonces llega Eli Lilly y le dice que la clavada de un caro medicamento que puede ser difícil que deje de tomar sin tener efecto rebote, al menos no se lo ha de clavar literalmente cada día, porque consiguió unas píldoras que le hagan su mismo efecto.

Incluso se podría argumentar que el TAM va a ser tan grande que algún trozo bueno se ha de seguir llevando Novo, aún con sus peores resultados sobre la que se tenían bastante más expectativas (excesivamente optimistas), sus CagriSema (que representa más en el futuro traído a presente de su DFC frente al pasado reciente de Ozempic y Wegovy, vamos lo de no mirar tanto retrovisor como a futuro , etc…).

Pero aún entonces surgen lógicas dudas sobre si no se estará exagerando con las altas inversiones en aumentar capacidad de producción (fábricas en US, China, Brasil, Dinamarca, Francia, Rep. Checa, etc…), en vez de dedicarlo más aún a I+D, etc…

Incluso entonces se podría argumentar que Mr Market ha exagerado ahora en el otro sentido (excesivamente pesimista), pero entonces vienen las pequeños diablillos con forma de Warren Buffett a revolotearle sobre la cabeza y comerle el tarro con que sino sería mejor estrategia que pararan los divis crecientes de la cultura woke de la etiqueta de aristócratas del divi europeo, en vez de hacer algo de recompras al estar infravaloradas, etc… Entonces, cuando @Helm ya se plantee comprar Baelo en vez de Novo quizás si ya sea buen momentum ![]()

Pero los suelos son complicados de acertar, y siempre que cada uno haga su propio análisis profundo y mantengan un espíritu crítico, sin convertirlo en un Cagarro lleno de sesgos que atraiga sólo a la masa como moscas con sus sesgos de autoridad, etc…![]() , supongo lo más “probable” es que debería tener su suelo y salir de esta tormenta perfecta, ya sólo sea por su buen pasado y cultura de antes de GLP-1, etc… (por la que entiendo entró p.e. Terry, etc…).

, supongo lo más “probable” es que debería tener su suelo y salir de esta tormenta perfecta, ya sólo sea por su buen pasado y cultura de antes de GLP-1, etc… (por la que entiendo entró p.e. Terry, etc…). ![]()

S2

17 Me gusta

Efectivamente, esas son las principales razones por las que ha caído tanto la cotización y aunque mirar por el retrovisor no es buena idea, tampoco lo es -por aquello de que el futuro es impredecible- tratar de adivinar dónde estará NVO en el futuro. Por el momento -y conste que no sé quién decide más racionalmente, si el vendedor o el comprador- las acciones a la venta son compradas por alguien (aunque se puede argumentar que a precios más bajos), por lo cual yo creo que es más correcto decir que ahora nadie las quiere a 150$, que afirmar que nadie las quiere.

9 Me gusta

No lo veo exactamente igual si considera que lo único que se mueve es el precio pero no el valor fundamental de cada empresa. Cosa bien distinta es que las expectativas de Mr Market sea a veces mucho más volátil y emocional a corto y medio plazo, que lo que puede ser su verdadero valor intrínseco, ya que muchos de esos riesgos pueden ser pasajeros. Eso no quita para que igual dicho valor deba revisarse y ser dinámico, y por tanto igual su precio objetivo.

En cualquier caso, imho no se si en ese caso lo más “racional” es que si de verdad acepta su ignorancia ante lo “imprevisible” del futuro, quizás deba abrazar aún con más cariño la gestión indexada. Pero no usar como excusa lo “imprevisible” para evitar calcular los flujos de caja traídos a presente, soñando quizás con no tropezar con trampas de valor y disrupciones, mientras espera sentado haciendo buying dipshit a cualquier cosa hasta vaciar sus bolsillos, con la esperanza de que la marea de la reversión a la media y el péndulo le dejen mejor pesca.

Pero vamos, que igual es sólo “mi opinión”, y por supuesto la aleatoriedad bien que le puede cantar a usted algún Bingo!

S2

13 Me gusta

3 Me gusta