Extraído de la carta de Givenry de 2.024, no puedo estar más de acuerdo:

14 Me gusta

La cuestión es, ¿se refiere a que no se pierda dinero a largo plazo, o a que no haya mucha volatilidad por el camino para que no se vayan asustados los partícipes? ![]()

Estos incentivos son curiosos, en el fondo incentivan sacrificar rentabilidad por menor volatilidad si la mayor parte de la ganancia la vas a hacer por las comisiones, y no hacerlo si, al menos a corto o medio plazo, vas a hacer más ganancias con lo que genere tu capital, invertido en tu fondo, que con las potenciales comisiones (o al menos, que vaya a estar la cosa pareja, porque a largo plazo también el intangible del gestor no suele ser tanto si tuvo mucha volatilidad o no sino el trackrecord medido por rentabilidad).

También podríamos argumentar que los gestores que sacrificasen rentabilidad y lograsen a cambio una menor volatilidad, y con ello lograsen que un mayor número de partícipes no desistieran por el camino, estaría actuando a favor de estos, porque no se irían en el peor momento, pero para los que sí fuesen capaces de aguantar más volatilidad, ya sería un sacrificio (salvo que el gestor hubiese sido claro a este respecto desde el primer momento).

No siempre es más fácil valorar fondos que empresas, tienen su miga ![]()

11 Me gusta

Me liaba con los SEK y no sabía ni las que compraba. Estilo tonadillera.

4 Me gusta

Todos los incentivos son curiosos. Básicamente porque hay la tendencia a pensar si están alineados o desalineados cuando, en realidad, eso va a terminar dependiendo de la situación concreta que se termine dando.

Precisamente aquí tiene un ejemplo de lo anterior. A usted le suele gustar por ejemplo que haya un accionista importante en las empresas que analiza , sin embargo usted como accionista no necesariamente va a estar alineado siempre con sus intereses. Y precisamente una volatilidad muy gorda en esa acción tiene capacidad de desalinear sus intereses como pequeño accionista respecto al accionista gordo. Vamos que si el precio cae muchísimo, el accionista de referencia igual termina sacándolo a usted de la partida con una opa muy por debajo del valor que considera razonable.

El problema es que nadie sabe en realidad cuanta volatilidad aguanta, especialmente la gente que invierte en fondos, que ya le digo que es mucho menor de la que creen.

También es delicado pensar que el hecho que uno aguante bien volatilidades contenidas, significa que vaya a aguantar bien volatilidades muy superiores. Vamos que no es fácil extrapolar. En mi opinión aquí pasa algo similar a la ley del muelle que parece funcionar muy bien en ciertos intérvalos pero luego llega un punto que se rompe la elasticidad, y ya no funciona.

Volatilidades pequeñas pueden ser fácilmente ruido, pero volatilidades extremas suele haber cierta componente de deterioro que ya complica incluso la viabilidad de la empresa, dado que por ejemplo se le va a complicar financiarse o parte del accionariado va a exigir medidas distintas para controlar lo que creen que provoca el problema.

11 Me gusta

Es un riesgo sí, aunque curiosamente no me ha pasado nunca, en la práctica no es tan sencillo.

Hay que tener en cuenta que normalmente no basta con que el precio caiga mucho, sino que la caída debe ser sostenida, porque se suele fijar la razonabilidad del precio de la exclusión en la media de las cotizaciones de los últimos X meses. Además si uno se quiere asegurar que no se de una guerra de pujas tampoco puede ser un robo a mano armada, depende del caso realmente (si hay posibles interesados o no sobre todo, hay algunas operaciones tan grandes que no hay muchos que se lo puedan permitir).

Sobre esto es interesante Barbarians at the gate, que por cierto tiene traducción al español, “Nabisco, la caída de un imperio”, se puede encontrar de segunda mano algún ejemplar en España. En este caso el Consejo de Administración, cuando el CEO le trasladó su intención de realizar una OPA, le indicó que como mínimo para que este la valorase debía ser por encima del último máximo de cotización, de varios años atrás, y aún así eso no le valió para ganar la puja que llegó después, porque también el Consejo tenía el deber fiduciario de aceptar la mejor puja (valorar el montante total, y aparte si era en efectivo o en acciones, priorizando los pagos en efectivos, etc.).

Pero sí es un riesgo. Igualmente si se fija, la mayor parte de las veces que un gestor recibe una OPA, están medio satisfechos con la misma (en alguna ocasión no, y la pelean, pero normalmente sí, porque si bien no refleja su valoración sí le permite ganar bastante dinero y pasar a otra cosa). Para que una empresa caiga muchísimo, y durante el suficiente tiempo, normalmente debe tratarse de una empresa muy cíclica, ahí ya cada uno suaviza también este riesgo estando más o no en este tipo de empresas (y en cualquier caso, tampoco es tan fácil reunir el dinero como para hacerse uno con toda una compañía).

Los riesgos inevitablemente se ponderan, a mi en lo personal me compensa respecto a no tener accionista de referencia.

6 Me gusta

Cuidado que Paramés también decía en su libro que nunca le había pillado un error gordo en una posición que ponderara muchísimo y ya vimos lo que pasó pocos años después.

Hay estadísticas que las carga el diablo. Como la de la ruleta rusa.

No he pretendido decir esto. Lo que quería decir es que el tema de la alineación de intereses es más complicado de lo que parece. Vamos que se pueden dar circunstancias donde intereses que normalmente estén alineados pasen a no estarlo.

Decir lo contrario sería admitir que se han equivocado. Vamos que pùede ser que piensen una cosa y digan lo contrario. Quizás hay que ir a gestores más predispuestos a admitir cierta clase de problemas como fue el caso de Iván Martín en el caso del Microcaps.

Claro , debe darse en cierto tipo de circunstancias. Pero también los contraejemplos tienen los mismos problemas. Que pueden implicar circunstancias que no son tan fácilmente extrapolables.

No es lo mismo que una acción caiga de forma aislada cuando hay bastante liquidez en el sistema que lo haga dentro de una caída generalizada y con poca liquidez general acompañando.

8 Me gusta

Bueno, yo suelo considerar opcionalidad positiva que no sea descabellado que me hagan una OPA. Puede ser negativa claro, pero en mi caso estoy de nuevo claramente sesgado por el hecho de que la mayoría de las OPAs que he visto, salvo que uno haya tenido la mala suerte de invertir justo en el peor momento, y muchas veces ni por esas, no han tendido a ser tan perjudiciales (otra cosa es que uno tenga un potencial pongamos del 100 %, compre, al año sin demasiadas ganancias ni cambios en la valoración te hagan una OPA con una ganancia del 30-40 %, y te sientas timado porque tu valoración era mucho mayor… pero para mi no es problema, a otra cosa y contento, entiendo que el mayor atractivo de hacer una OPA por parte del adquirente es hacerlo a descuento, sobre todo si hay deuda de por medio e intereses que pagar, que no es raro dado el tamaño de la operación).

Normalmente me da que cuando los gestores suelen manifestar enfado por una OPA, y se alían con otros minoritarios para tratar de pararla o elevarla, tiende a ser cuando pierden dinero, o llevan muchos años ahí sin un buen retorno. Cuando ganan dinero rápido no creo que estén tan molestos por que el adquirente compre muy barato.

Es un elemento del invertir seguramente en el que el factor suerte tiende a ser todavía más acusado, pero bueno, es lo que hay ![]()

8 Me gusta

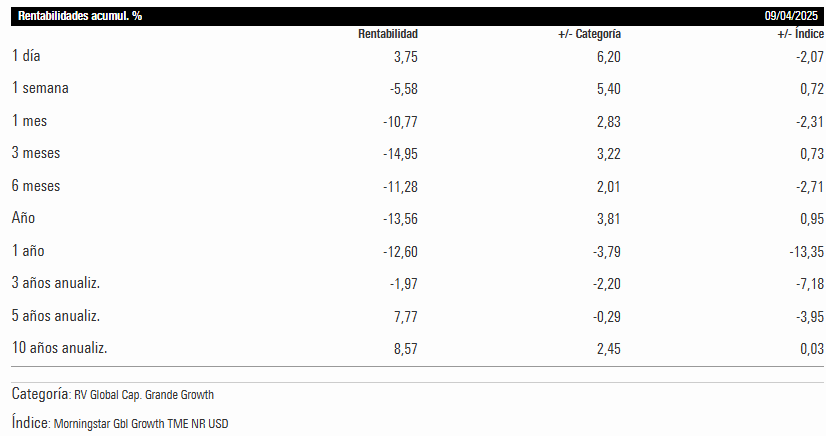

Pues parece que vamos a tener que volver a ser amigos, Terry.

Plano a 3 años creciendo al 11% las empresas, se crea valor jeje.

32 Me gusta

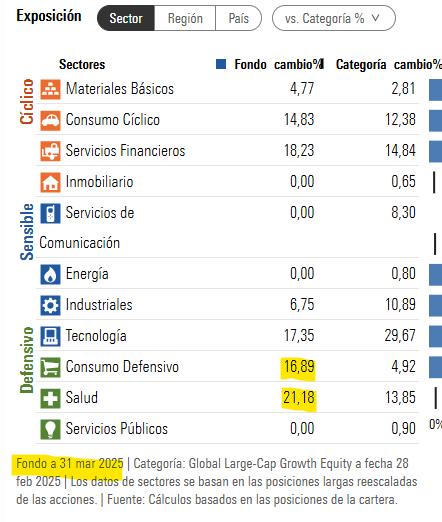

Ojo a Seilern, que no se queda atrás y con mucha calidad y crecimiento dentro, así como un 40 % de exposición al sector farma.

20 Me gusta

Buenas tardes @camacho113

En la situación actual es buen momento para buscar buenos amigos, hay donde elegir, Fundsmith, Seilern o Guardcap son algunos ejemplos.

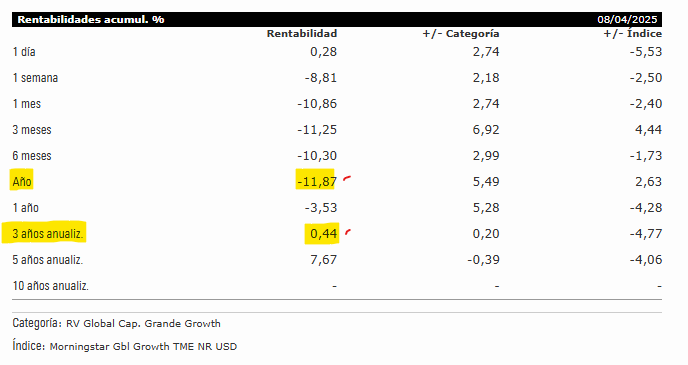

GuardCap Global Equity Fund S EUR Acc

Prácticamente plano a 3 años, creciendo al 7,94% sus empresas, dato a fecha 31/03/2025.

El de Fundsmith esta distorsionado y esta actualizado según Morningstar a 30/09/2024.

Un saludo JEVIVI

6 Me gusta

Buenas tardes @estructurero

Es cierto lo que comenta, grandes fondos con mucha calidad y crecimiento a precio no visto desde hace tiempo, debemos intentar afinar la puntería:

Yo por mi parte he apostado una parte a Guardcap:

Un saludo desde Valencia, JEVIVI

5 Me gusta

¿Y qué les parece los Heptagon Kopernik y Heptagon Yacktman (hay que comprobar las clases)?

7 Me gusta

pero por el estilo growth quality sin mucha rotación…¿uno no estaría mejor en el msci world actualmente?

3 Me gusta

Muy buen fondo, que normalmente bajará menos en mercados complicados y subirá menos en mercados alcistas.

Como curiosidad, estuve indagando por qué Boyd y otros perfiles abandonaron Seilern para irse a Guardcap y se debió fundamentalmente a diferencias sobre las perspectivas futuras del negocio. En concreto, al integrarse en Guardian pudieron expandir la distribución internacional de su fondo (aprovechando la red y recursos del grupo canadiense) y concentrarse en la gestión. El fondo GuardCap GE creció bajo el paraguas de Guardian (que también apoyó la creación de un fondo de emergentes separado), funcionando como una boutique dentro de un grupo mayor. Esto les dio estabilidad operativa –tal como buscaban– sin interferir en su estilo propio.

En resumen, gestora internacional vs gestora boutique con los pros / contras que cada opción convella.

Por si alguno no lo sabe, ya que normalmente se recurre a la página de guardcap para buscar info: https://guardcap.co.uk/en/. También existe la página de Guardian Capital donde se incluye más información: https://www.guardiancapital.com/

14 Me gusta

Podría ser, ni idea.

3 Me gusta

Lo bueno del msci world es que hay empresas de todos los estilos, del que comenta pero de otros también.

Si el estilo que comenta lo hace tremendamente bien, es probable que un % de fondos de ese estilo lo hagan mejor que el msci world. Pero si no lo hace tan bien, ahí el msci world es probable que termine haciéndolo mejor.

En todos estilos hay que recordar las ventajas que ofrecen pero también los posibles problemas que pueden implicar.

12 Me gusta

3 Me gusta

Una idea interesante que propone el propio Terry es tener un fondo indexado al mundo , y al mismo tiempo otros fondos activos con resultados a largo plazo demostrados.

Se balancean, unos suben cuando otros bajan.

7 Me gusta

Menos mal que estas cosas las dice un gran inversor reconocido, y caen en gracia.

Las soltamos los pobres, y nos caen chuzos de punta ![]()

Me ha gustado leer la carta de Iván Martín de este trimestre porque pensaba básicamente lo que comenta en ella y lo que el tema arancelario le aplica a Endesa (por decir algo). Ya se ponía todo tan loco que a uno le entraban dudas, y mejor no decir nada…

22 Me gusta

En otras palabras, que compremos lo que nos apetezca y lo dejemos en paz. Y si compramos su fondo, mejor.

4 Me gusta