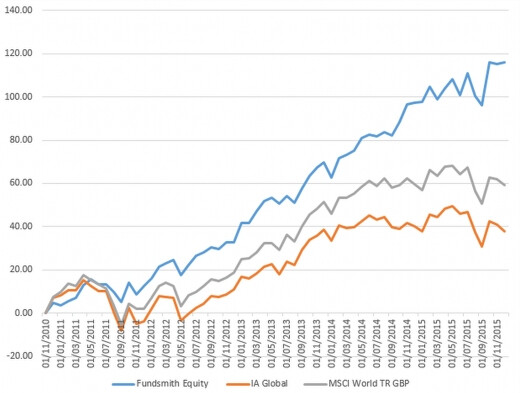

El MUNDO VS FUNDSMITH:

4 Me gusta

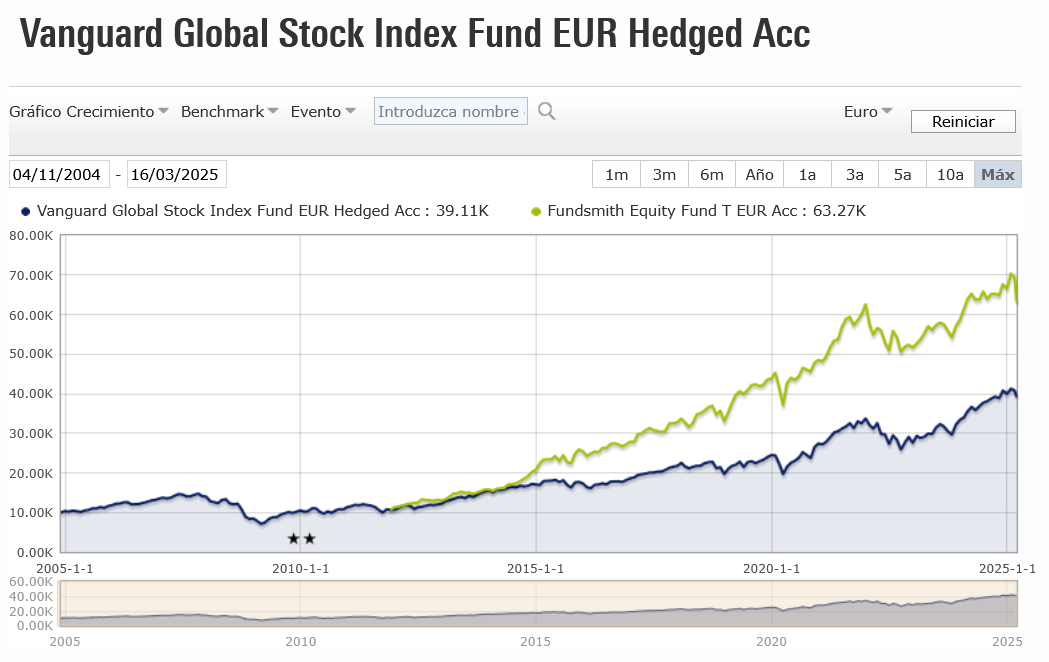

Tiene que usar la comparativa desde la fecha en que se creó el fondo (creo que fue en 2010).

3 Me gusta

Ha seleccionado para la comparación el fondo de Vanguard cubierto.

6 Me gusta

Insisto siempre en que no tiene sentido muchas veces comparar el comportamiento de un fondo vs benchmark desde inicio.

En su momento, Fundsmith podía invertir el 5-10 % de la cartera en compañías de 3.000 millones de capitalización. Hoy esto sería impensable, por tanto, la gestión puede ser parecida pero por universo de inversión están mucho más limitados.

Donde pueden sacar ventaja a los grandes índices entiendo que más bien sería en períodos bajistas más que en un mercado al alza.

Saludos

17 Me gusta

Reconozco que tanto escuchar a Terry Smith como a Álvaro Guzmán me gusta bastante.

Comunican bien y, si no aparecieran sus empresas a la palestra en la presentación, podría hasta decirse que coinciden en el modo de ver el mercado a nivel general y en como gestionar el capital a nivel particular.

A ninguno de ellos, nadie les va a decir que no invierten en Valor y Calidad al mismo tiempo.

De las notas de la sesión me quedo con:

- Si alguien piensa que va a hacer más rentabilidad invirtiendo por dividendos que por el propio crecimiento de las empresas => Buena suerte.

En este sentido ha sacado el tema de BRK, una empresa que no reparte (aunque ha puesto el ejemplo particular de cuándo lo hizo) pero que invierte en empresas que reparten mucho.

Recuerdo haber comentado algo parecido en su día

-

El mercado es amplio. El soniquete de USA está caro y Europa barato hay que verlo en todo el contexto del mercado. Hay empresas más caras en Europa que en USA de sectores muy diferentes. Otra cosa es que el peso de dichas empresas de USA es prácticamente residual dentro de la capitalización del MSCI USA que controlan las grandes Tecnológicas y Molonas.

-

El rollo de que si “los índices están indiciados”. Creo que esto es más verdad por el punto anterior que por el hecho de la narrativa de la bola de nieve de comprar porcentualmente la más grande. Si una bien grande quiebra, va a valer cero al día siguiente haya entradas en índices o no. Pero si es cierto que los índices pudieran provocar que la amplitud de mercado se hiciera cada vez… ¿más grande?.

Ya como punto de reflexión personal, lo de ver si un fondo bate o no al índice creo que lo veo como debate “pasado de moda”.

Para mi hay cosas bastante evidentes:

- Si las grandes tech lo siguen haciendo bien, va a ser imposible batir a los índices que las tienen en sus primeras posiciones y con porcentajes muy altos

- Si no lo bates porque tu metodología está en el lado de las pequeñas empresas, o una metodología más equiponderada, o una forma de selección con arreglo a parámetros propios establecidos (Value o Growth), => tu valor no es batir al mercado, es diversificar riesgo. Lo cual me parece de lo más acertado y necesario.

En este sentido, Terry Smith, lleva algún año ya dando la coña con la importancia del ratio de Sortino.

Por último:

Si Unilever termina apareciendo en alguna conferencia venidera en las empresas que más aporta al fondo, le pagamos unas cervezas ![]()

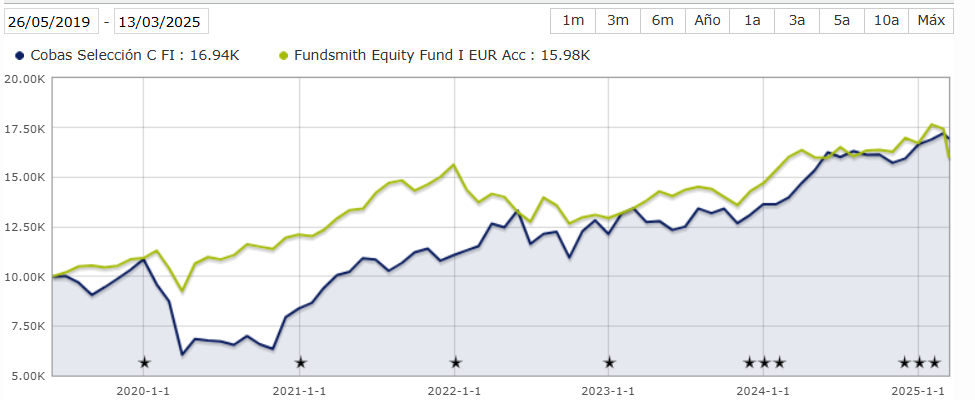

Desde que se escribió este artículo.

29 Me gusta

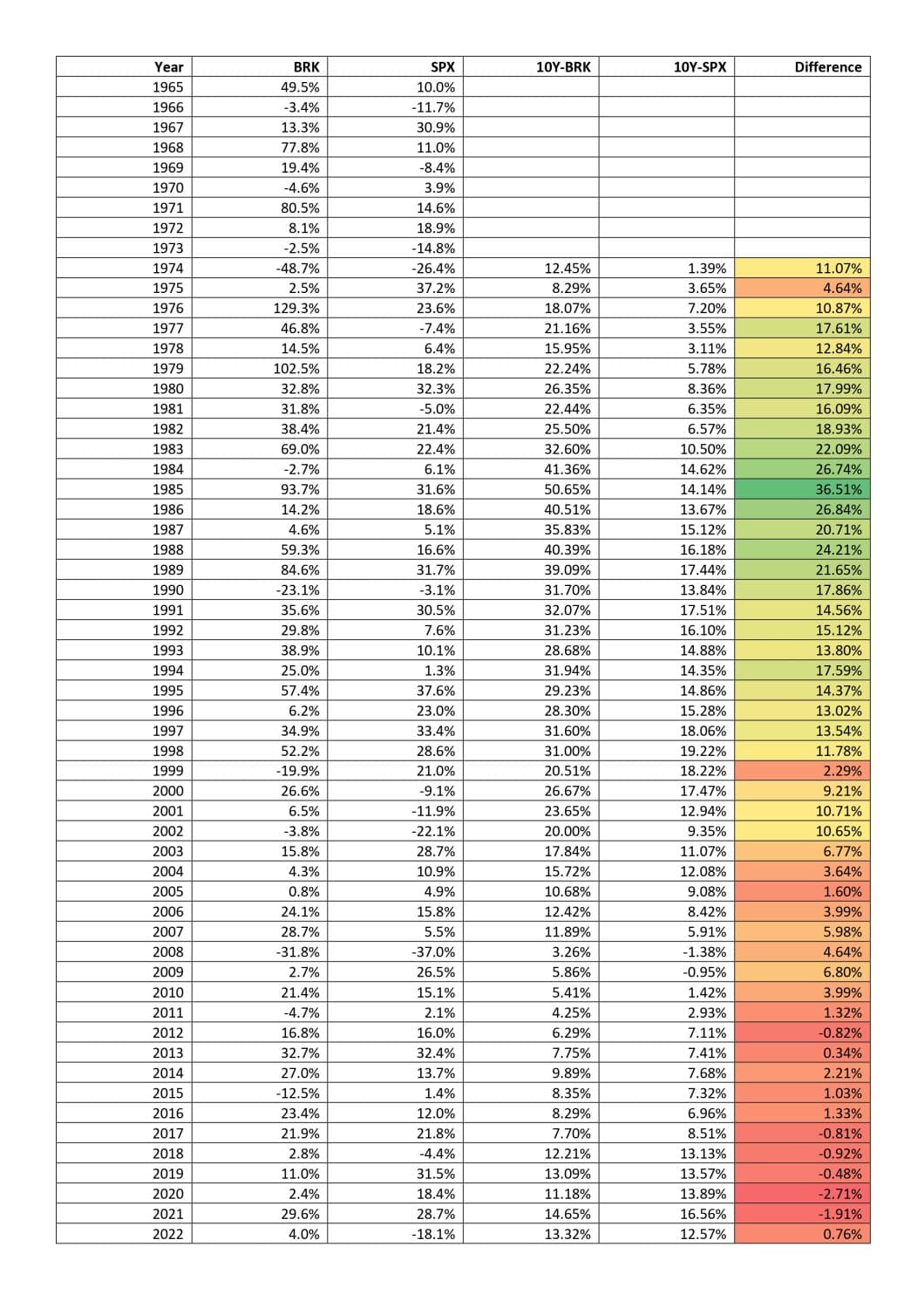

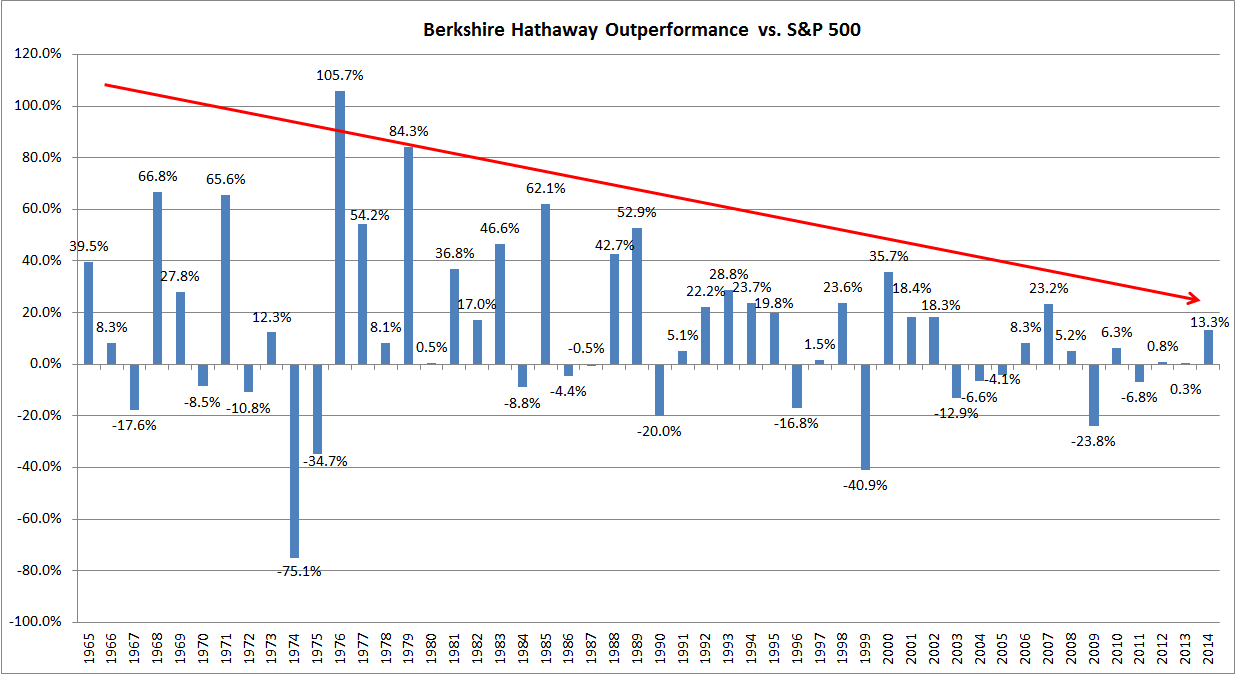

Berkshire es un vehículo que muchos decían que por su tamaño tenía los mejores años atrás, pero ahora mismo está batiendo al índice los últimos 1, 3, 5, 10 y 20 años. Y sin embargo hace unos pocos años no era así.

De hecho, su mejor inversión en años ha sido en la empresa de mayor capitalización bursátil del mundo.

La mejor inversión de Fundsmith ha sido en Microsoft (y más recientemente, han hecho multibagger en Meta).

Por otro lado, el peor comportamiento relativo en los últimos años ha venido por la menor exposición a varias de las empresas más grandes del mercado (en las cuales podría haber tenido un peso relevante).

19 Me gusta

No olvidemos que BRK, NO es un fondo de inversión, aunque parte de su negocio esté en cotizadas. Además, su rendimiento cada vez si se parece más al del mercado:

En rentabilidad global puede ser, pero en 6 años (2010-2016) las acciones de Dominos Pizza se marcaron un 600 %. Curiosamente periodo en el cual el fondo hizo esto:

Desde 2.016 está en línea con el mercado lo cual tiene mérito.

También compró Water Intelligence y otras muchas empresas más bien en el campo de las small caps antes de dicha fecha.

Con todo, yo no se si va a batir o no al mercado, pero creo que hay una cuestión que no tiene mucho debate:

- ¿Es el mismo animal que en 2.010 en lo que a universo de inversión se refiere? No, indiscutiblemente.

14 Me gusta

Pero es interesante esa reflexión. Está claro que cualquier gestor, especialmente cuanto más exitoso sea, va a incrementar sus activos bajo gestión.

Parames en su primera década en bestinver gestionaba una fracción de lo que gestiona hoy.

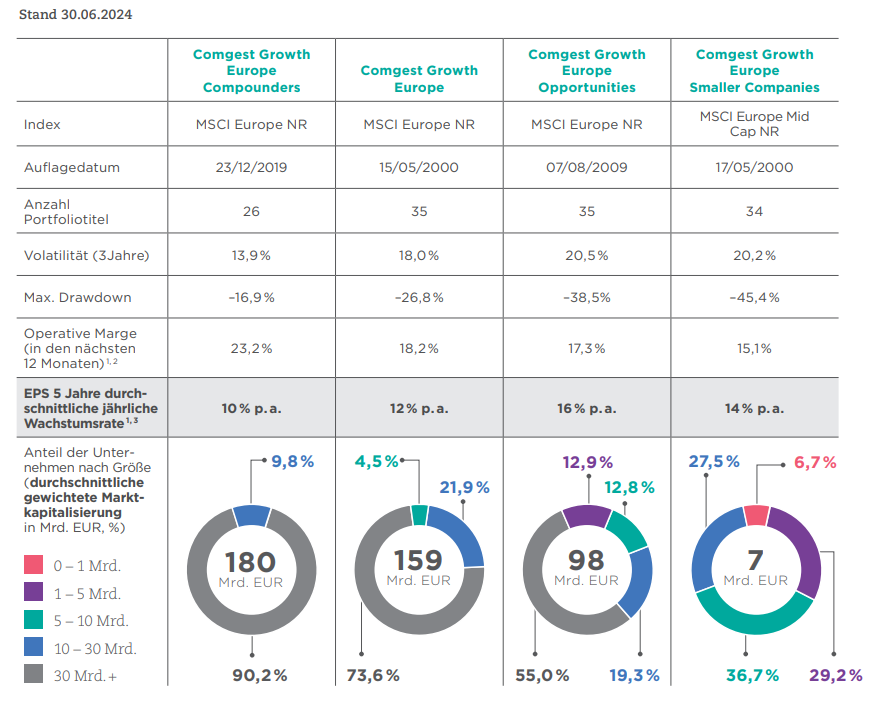

Ud. Por ejemplo ha compartido en varias ocasiones gráficos de Comgest mostrando cómo sus estrategias habían batido a sus índices de referencia. Pero, según Google, Comgest gestionaba en 2010 unos 10B y hoy cerca de 40B. Tampoco sería el mismo “animal” al que usted se refiere, y sin embargo usted sí la ha considerado válida en esos casos.

Podríamos llegar entonces a un absurdo de asumir que ningún track record previo sirve si los activos bajo gestión han aumentado (y siempre lo habrán hecho).

Por otro lado, en Microsoft la rentabilidad ha sido mayor que en DPZ.

12 Me gusta

La cuestión es si el patrimonio gestionado permite seguir la estrategia, no si se gestiona más o menos patrimonio. ¿Terry o W. Buffett con 500 millones de euros tendrían la misma cartera?

Bien interesante esta reflexión, no se crea que si que suelo seguir el AUM de Comgest, que actualmente gestionan algo más de 30 billions. No obstante, hay una puntualización, 30 billions es el patrimonio gestionado por todos los fondos de la gestora frente a los 24 billions de Fundsmith.

Además, ninguno de los fondos de inversión de comgest ha cambiado el estilo de las compañías en las que invierten. Se lo ilustro con un ejemplo, para Europa tiene el Comgest growth europe, que invierte meramente en gran capitalización, el Comgest europe small caps para pequeña capitalización y el Comgest growth europe opportunities, que bascula entre las dos estrategias mencionadas de forma oportunística.

En este sentido, estuve pendiente del aumento de patrimonio de Comgest growth europe opps en los momentos en los que llegó a gestionar más de 1.200 millones de euros, frente a los algo más de 500 que gestiona actualmente, pese a que en ningún momento suponía un “riesgo” para la estrategia.

En este sentido, no tengo datos de que la estrategia global de Comgest haya cambiado su universo de inversión como en el caso de Fundsmith. Además, tenga en cuenta que el fondo maneja un patrimonio de 1.000 millones, con lo cual, más bien es elección propia el asset allocation.

Pues, DEPENDE. ¿La estrategia se ejecuta por elección o por necesidad? Hay fondos quality growth gran cap. con poco patrimonio que ejecutan la estrategia por elección. Lo que veo es que Fundsmith tiene que emprender acciones como ocultar sus posiciones hasta no haberlas completado…Y lo que es un hecho objetivo es que hoy no pueden meter un 5 % en una compañía de 3.000 millones.

Con lo cual, el track record, pues igual si que hay que cogerlo con pinzas.

14 Me gusta

Bueno, podemos hacer un ejercicio de ficción e ir atrás en el tiempo justo 10 años.

Esta es la cartera de Fundsmith del mes de marzo de 2015:

Ha habido cambios, aunque mantiene 2 en el top 10 (Microsoft y Philip Morris) y, que yo recuerde, otras dos con pesos un poco menores (Stryker y Unilever).

En aquel momento su fondo tenía 3,5B de tamaño:

![]()

Y el market cap medio de sus empresas en cartera era de un poco menos de 57B.

![]()

Hoy en día el market cap medio de sus empresas en cartera es de 105B, es decir, menos del doble de hace 10 años.

![]()

De un vistazo rápido, creo que las empresas más pequeñas de su Top 10 de entonces (Imperial Brands y Kone), están rozando los 30B de dólares de market cap.

Eso quiere decir que, si quisiera, casi seguro que podría seguir teniendo ese top 10 en cartera a día de hoy. De hecho, aunque ya no lleva Kone, sí lleva Otis, vendió Reckitt pero lleva Church & Dwight, etc.

Es decir, aunque en algún momento ha podido comprar alguna empresa que, en aquel momento tenía menor capitalización, Fundsmith nunca ha sido un fondo que invierte principalmente en ese tipo de empresas.

Tal vez en ese fondo en concreto no (no me he parado a analizarlo), pero su fondo Comgest Growth Europe, que creo que es su fondo más representativo, tiene activos bajo gestión de 5,5B. Mucho me temo que estará mucho más limitado con ese tamaño solamente pudiendo invertir en Europa, que Fundsmith pudiendo invertir en todo el mundo con 24B.

Como ya he comentado, no creo que esa el caso, el top 10 de marzo de 2015 podría ser el top 10 de marzo de 2025. Sé que no podrían invertir en una empresa como aquella DPZ, pero su cartera no estaba compuesta principalmente por ese tipo de empresas.

Aquí no estoy al 100% seguro de a qué se refiere, pero intuyo que habla de las menciones que el fondo hace en sus factsheets mensuales. En ellos suele hacer alguna mención a eventos mensuales y, generalmente, habla de las acciones que ha comprado y ha vendido, aunque a veces opta por no hacerlo mencionando que lo harán cuando hayan completado posición.

No tengo claro que eso se considere “ocultar” posiciones, pero si fuera el caso, creo que será algo bastante común. En esos supuestos, creo que generalmente han detallado la compra en el mes siguiente. Por ejemplo no recuerdo si Comgest indica todas sus ventas en sus factsheet mensuales, pero muchos otros fondos no lo hacen. El Morgan Stanley Global Brands, por nombrar otro fondo similar, hace un comentario mensual de sus posiciones, pero solamente detalla las compras y ventas trimestralmente, cuando supongo que tiene obligación legal para ello.

17 Me gusta

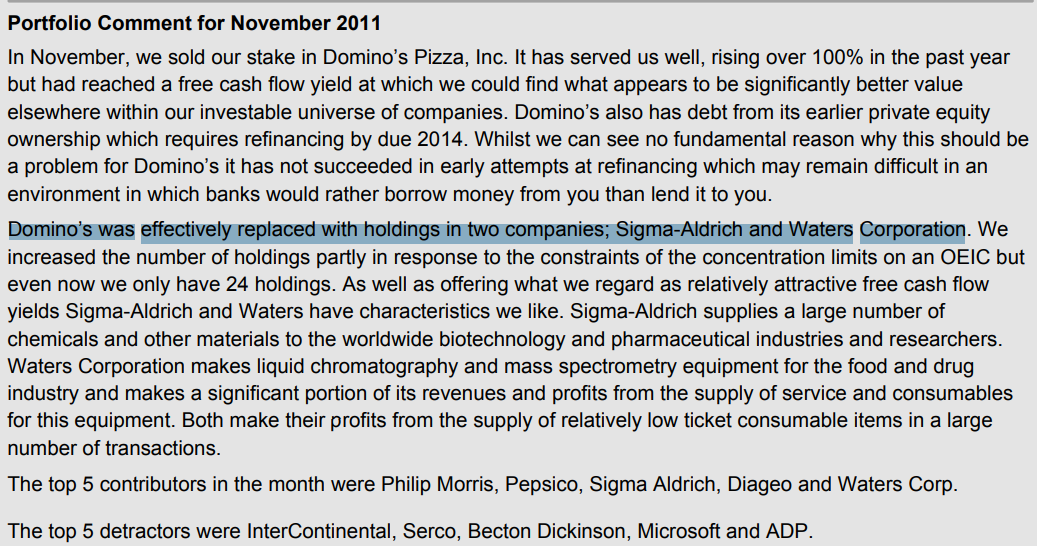

Indiscutiblemente no es que haya pasado de ser un fondo de small caps a uno de mega caps, lo que trato de expresar es si, precisamente, la inversión en compañías de menor tamaño ha sido un motor de rentabilidad con el que el fondo ya no cuenta. Adjunto comentario de 2.011:

Como ve, hablaban de la compra de Sigma-Aldrich o Waters Corp. La primera fue comprada en 2.015 por Merck por 13.100 millones.

Para ilustrar la capitalización de la misma:

11 Me gusta

Si, seguramente compraron Sigma Aldrich cuando capitalizaba cerca de 6B. Pero ahora mismo tienen en cartera Brown-Forman que capitaliza 16B y una de las últimas compras fue Mettler Toledo que capitaliza 25B.

Por eso creo que la filosofía del fondo no ha cambiado tanto en cuanto al tamaño de las posiciones (sí en otras cosas), ya que siempre han tenido muy grandes y pequeñas.

10 Me gusta

Es difícil saber hasta que punto el tamaño limita su quehacer, pero en la charla da algunas pistas.

De IDXX dice que la pudieron comprar porque otro fondo estaba siendo liquidado, que no la va a vender bajo ningún concepto porque no está seguro que pudiera volver a comprarla en el futuro. Capitaliza +30B, cuando la compraron quizá 15 o así.

Cuando habla de PM, dice que adquirió SWMA bastante barata. Pero lo hizo con una prima sustancial sobre el precio de mercado, además ya llevaba varias años sacándola del estadio con los pouches, yo recuerdo pedir uno a Suecia antes de la pandemia para probarlos, y ya llevaba años @Fernando diciéndome que se iba a forrar con las pastis. Cotizaría en torno a 20B entonces, ni idea de la liquidez. ¿Por qué no compró si estaba tan barata?

Luego de los chis parece tener claro que estamos en un ciclo de sobreinversión, que los retornos sobre activos futuros disminuirán, incluso lo compara con la dotcom. Pero aún así tiene +20% de la cartera en MSFT, META y GOOG. Se me hace difícil pensar que no le tienten las VEEV, WST etc que aparecen por las primeras posiciones de los Stryx.

Dicho todo esto, lo mismo es una bendición para los partícipes que no puedan comprar cosas más pequeñas. El otro fondo de midcaps que abrió no sé si petó o por lo menos no lo estaba haciendo nada bien ![]()

Saludos!

24 Me gusta

La verdad es que, primero, en lo de IDXX tiene toda la razón, porque escuché la charla anoche y lo pensé.

En el caso de SWMA sí que tengo alguna duda, porque realmente Terry cuándo lanzó el fondo lo hizo prácticamente copiando la filosofía (y cartera) de Andy Brown, y este no sólo llevaba SWMA en cartera desde hacía años, sino que incluso era miembro del consejo de administración.Yo creo que ahí es más un comentario hecho a posteriori sobre el precio pagado, que porque ellos ya supieran que el precio era muy barato a priori (aunque tengo claro que esta es una opinión muy subjetiva).

Y, sobre el último punto, que también es de los más interesantes, la verdad es que me resulta un poco extraño cómo acabaron articulando la respuesta y la mención a la crisis .com (no tanto porque no crea que esté ciclo de capex tienes ciertas similitudes con el de fibra óptica de aquella época, y otros), sino porque tienen empresas de gran capitalización en cartera con pesos mucho más pequeños que Meta/MSFT en las que podrían aumentar la posición a costa de las otras.

Por poner un ejemplo, tenían 260M en PEP a 31 de diciembre y la han vendido entera entre enero y febrero y la empresa capitaliza 200B. La participación en Alphabet a 31 de diciembre era solo un poco mayor (330M).

Aunque bueno, tal vez sí lo vayan haciendo en los próximos trimestres, lo veremos.

10 Me gusta

De hecho, sobre SWMA, luego me ha surgido la duda de si la llevaron en cartera, y he visto que la compraron en 2013 y la vendieron en 2014 porque creian que los productos de vapeo tal vez no fueran una amenaza para los cigarrillos pero si para los productos de SWMA (es gracioso ver estas cosas con la perspectiva del tiempo).

8 Me gusta

Sí la lleavaron, en uno de los videos explica por qué la vendieron, a mí me suena algo relacionado con los puros. Pero fue antes de las pastis. Saludos!

Edito que veo que los snus esos datan de 2006.

A ver si Fer se despierta ya que son las 9.30 de un lunes y nos cuenta cómo se desarrolló la historia.

9 Me gusta

Si, en la carta del 14 lo comentaban.

We sold the latter (SWMA), which had also been our worst contributor in 2013, during 2014. We took the view that the ecigarette development, whilst not necessarily harmful to the cigarette companies, was a potentially disruptive change which could adversely impact its Snus smokeless product. We are sensitive to the possibility of permanent loss of value which disruptive change can cause and on the whole we seek to avoid investing in companies which could be affected by it. We also feared another disruptive change which could affect Swedish Match - a thawing of relations between the US and Cuba as Swedish Match distributes non Havana cigars in America. We did not think that its business would fare well in the event that the US embargo on trade with Cuba was lifted which we thought was likely. It appeared to us that most people would struggle to explain the rationale for this Cold War measure whose lack of coherence has been lampooned and its relevance to Swedish Match was encapsulated in the saying we are fond of: that it is the first attempt in history to bring about regime change by smoking inferior cigars. Since we sold our holding in Swedish Match the events we foresaw have indeed begun to unfold

6 Me gusta

Sólo me sonaba lo de los puros ![]()

Desde que escribió eso hasta la adquisición, don T se perdió un 5-bagger o así. La única razón por la que no le pongo un ![]() es porque yo también me lo perdí, a pesar de estar sobre la pista e incluso haberme molestado en probar el producto, que por cierto menudo trancazo yo que llevaba sin fumar desde los 14 o así, menos mal que la nicotina entra y sale rápido del cuerpo.

es porque yo también me lo perdí, a pesar de estar sobre la pista e incluso haberme molestado en probar el producto, que por cierto menudo trancazo yo que llevaba sin fumar desde los 14 o así, menos mal que la nicotina entra y sale rápido del cuerpo.

Dicho esto, sigo pensando que mis dudas eran legítimas. Si alguno de ustedes ha estudiado un pseudo MBA inspirado en el del IESE, puede que recuerde el caso de Harvard Polaroid vs Kodak. El caso explica como la empresa grande y diversificada puede intensificar la competencia contra la empresa nicho líder en el sector hasta sacarla del mercado. Aquí la competencia no tenía que ser necesariamente en forma de guerra de precios, podía ser en forma de publicidad, secuestrando canales de distribución etc. PM podia haberse permitido correr el negocio de las pastis en pérdidas por una década. Lo que no se me ocurrió es pensar que antes de palmar pasta por 10 años, la opción más sensata era simplemente comprar Swedish Match y atpc. Ahora sí, ![]() pero esta vez para mí.

pero esta vez para mí.

15 Me gusta

Las dudas de Terry en esas fechas diría que eran más por los snus que por las pastis de nicotina (que curiosamente actuaron como disruptivo). Al fin y al cabo SWMA no era el líder en su mercado de origen con las pastillas y tanto ellas como los vapoeadres (ni tenían) si parecían una amenaza. Las ventajas de “ser el primero” en esto son importantes y en BATS fueron mas listos con el tema pouches en Escandinavia. Después de 2014 viendo la locura que empezaba a ser Zyn en USA (y las ventajas de ser el primero) son ya mas difíciles de justificar. Pero bueno estas cosas siempre tienen sus riesgo y no es sencillo diferenciar algo estructural de una moda (recordemos Juul). Si lo fuera yo sería muchimillonario y estaría tostando al sol, en Mauricio, en la tumbona contigua a la de Terry.

Respecto a los puros: recuerdo perfectamente una conversación telefónica con un tío de SWMA (sí los suecos tienen, en general, la buena costumbre de atender a cualquier pringao que sea accionista) y me dio la sensación de que estaban locos por vender la compañía (entera) y que el spin que llegaron a plantear de la parte de puros (aludiendo al rollo ESG) era precisamente para facilitar la venta. Luego pues vino PM y cambió todo.

He encontrado tantas excepciones a esto que estoy por enviar una carta pidiéndoles que me devuelvan mis dinorssss en aciones de Monster ![]()

Otro te-forras que me fastidiaron en su día con la adquisición de una de mis empresas favoritas. Si al menos la hubieran comprado los merricanos y no ese conglomerado alemán que aunque tiene dentro varios de los mejores negocios que hay, no se sabe para dónde narices tiran.

Hoy están por traerme todas las empresas en las que “es para estar contento pero no” jajaja ¿Qué será lo proximo Lorillard-Reynolds American-BATS?

Estoy de acuerdo. En los fondos diría que, a la larga, a menos ocurrencias, mucho mejor. Y el tamaño limita las locuras.

14 Me gusta

Fernando: “como mucho tendré 1 ó 2 acciones”

12 Me gusta