Yo creo que se falla más porque no es un proceso aleatorio, sino emocional.

Y, además, cobrando comisiones. Una tarea difícil es.

Yo creo que se falla más porque no es un proceso aleatorio, sino emocional.

Y, además, cobrando comisiones. Una tarea difícil es.

Recientemente he cerrado la pequeña posición en este fondo para ir al indice correspondiente.

Como tantos otros gestores, narrativa y mucha más narrativa aderezada con un misterioso sistema en base a datos que han tenido que ir soltando con cuentagotas porque sino se les van a pirar los inversores. Yo les insistí en que fueran mas transparentes y abiertos incluso en mostrar a los inversores a puerta cerrada qué es lo que hacen. La propiedad intelectual dicen…

Puedes comerte las caídas de mercado pero si ni siquiera hueles los home runs en un momento alcista dentro de tu círculo de maxima competencia cuando precisamente los datos te podian apalancar muy fuertemente (el

Cuello de botella de los nvidia de turno se comentaba en cualquier foro de tecnologia) pues mal vamos. Y aquí es donde yo mido la moral del gestor. creo que lo honesto intelectualmente es dejar este asunto de gestionar el dinero de otros y probar tu sistema hasta que realmente puedas decir que tienes un edge, pero entiendo que cuando esto psa piensas mas en mantener tu puesto de trabajo que en mi dinero…

Son buenos chavales y les tengo aprecio personal pero creo que el enfoque que tienen no va a traer retornos que merezcan la pena y la presión de perder capital puede ser demasiado. Espero con todo que me equivoque y puedan triunfar. Se que curran muchísimo

Mira que es bonito y variado esto de la inversión:

En la variedad está el gusto!

Y también el disgusto. ![]()

![]()

![]()

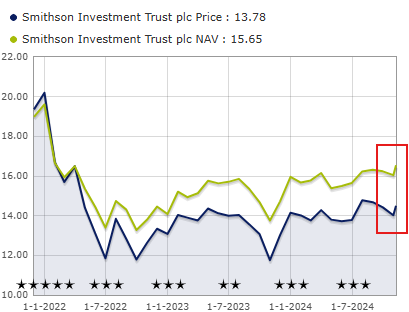

3 años “bien malos” en comparación con casi todo de Terry.

Poca gente hablando del fondo en el foro = buen momento de mirarlo:

Yield del 4% aproximadamente con un índice por las nubes, a lo mejor me hace no contradecirme:

A lo mejor se puede ir añadiendo un poco, con el mercado tal y como está de arriba.

Fíjese que resaltaría más el aumento de operaciones que la “mala” rentabilidad. Los rendimientos pueden no haber sido espectaculares, pero sí creo que son acordes al tipo de empresas que lleva en cartera.

En cuánto lo de empezar a abrir posición, coincido y tengo idea de rotar en breve el GQG Global al Fundsmith.

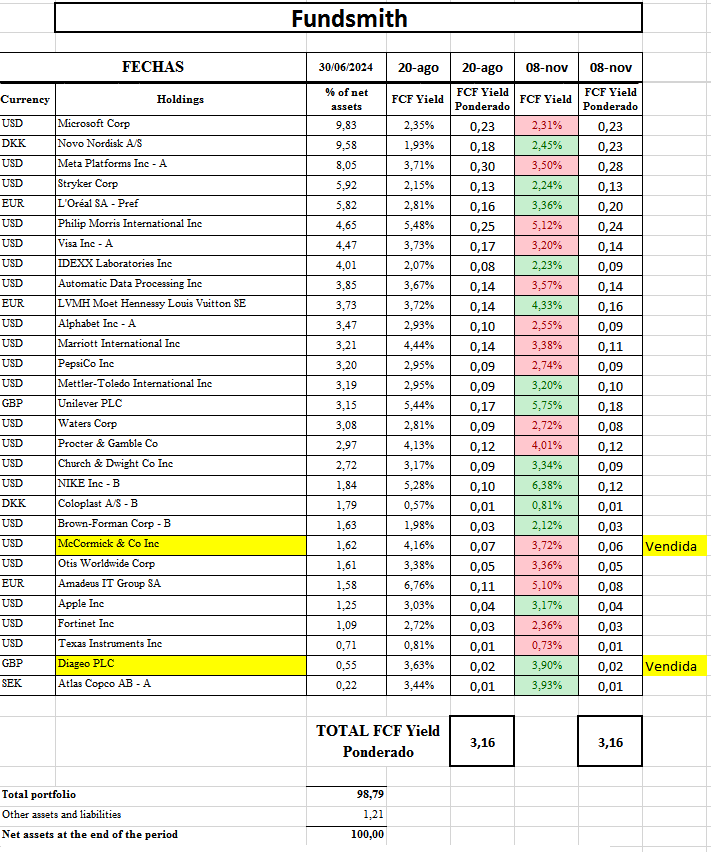

Por si interesa te actualizo la tabla de FCF Yield;en agregado parece haber cambiado poco, si bien algunas lo han mejorado, aunque luego sabes habría que mirar caso a caso…pero vamos, igual depende de como haya cambiado el peso de cada una en cartera.

Igual te paso podcast que escuché esta semana, que creí interesante y hasta pueden subtitular en español los que más flojeen con inglés.

:

S2

Sobre la entrevista de Terry by IC Interviews.

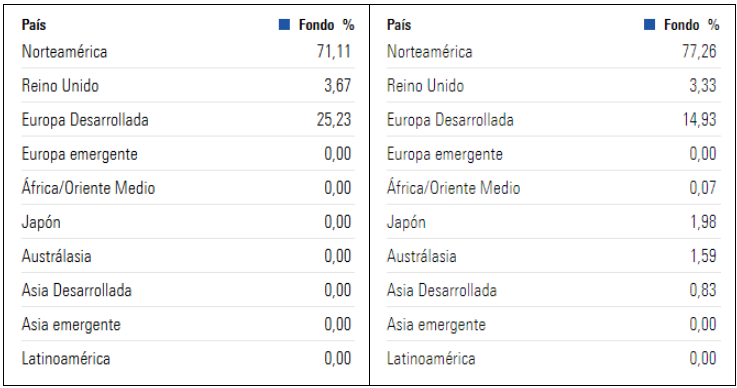

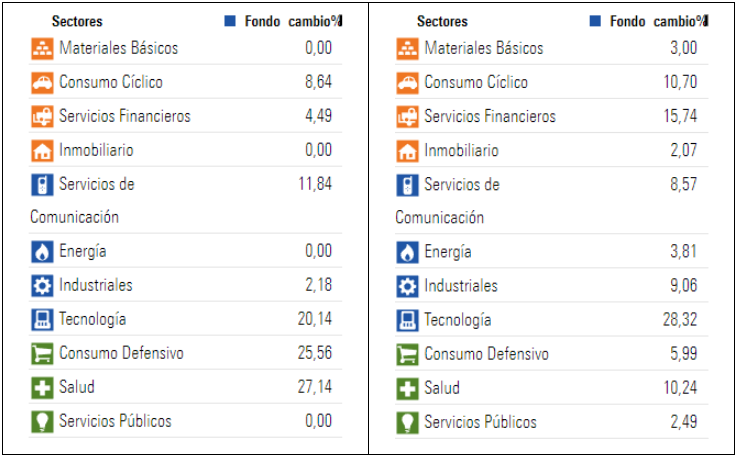

A veces se conoce un fondo mejor por lo que NO tiene , que por lo que tiene.

No tiene, y parece no piensa tener:

Financials

Energy

Mining

Nvidia

Tesla

Amazon

Sus objetivos “OUTPERFORM THE INDEX A BIT, with risk adjusted a lot”; good results , not superb results.

No dice que INDEX.

En estos momentos en que los grandes indices llevan una decada haciendolo muy bien, tal vez sea un fondo de RV para invertir por tener “risk adjusted a lot”

Saludos cordiales, @Rinimi.

No he escuchado la entrevista, ¿pero no seobrentiende qué índice es?

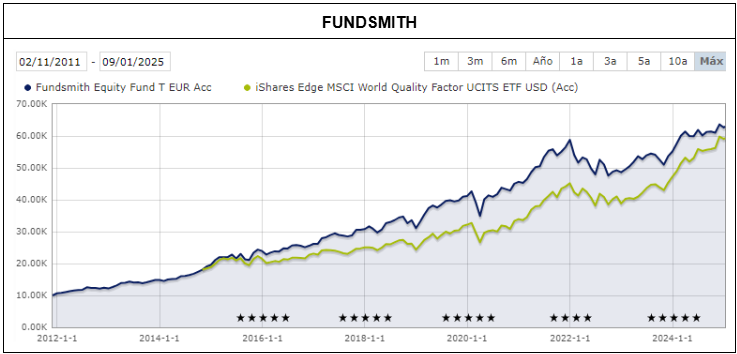

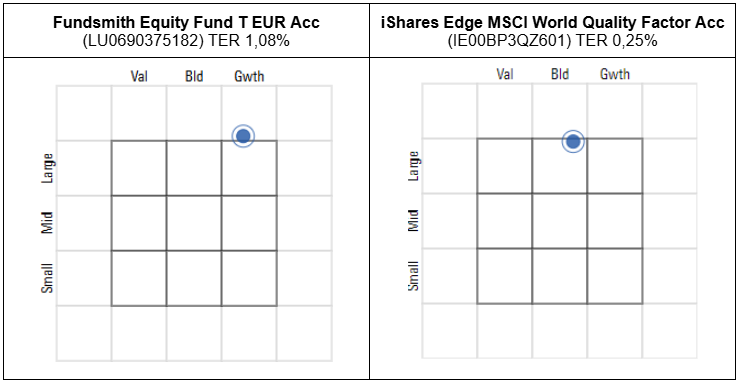

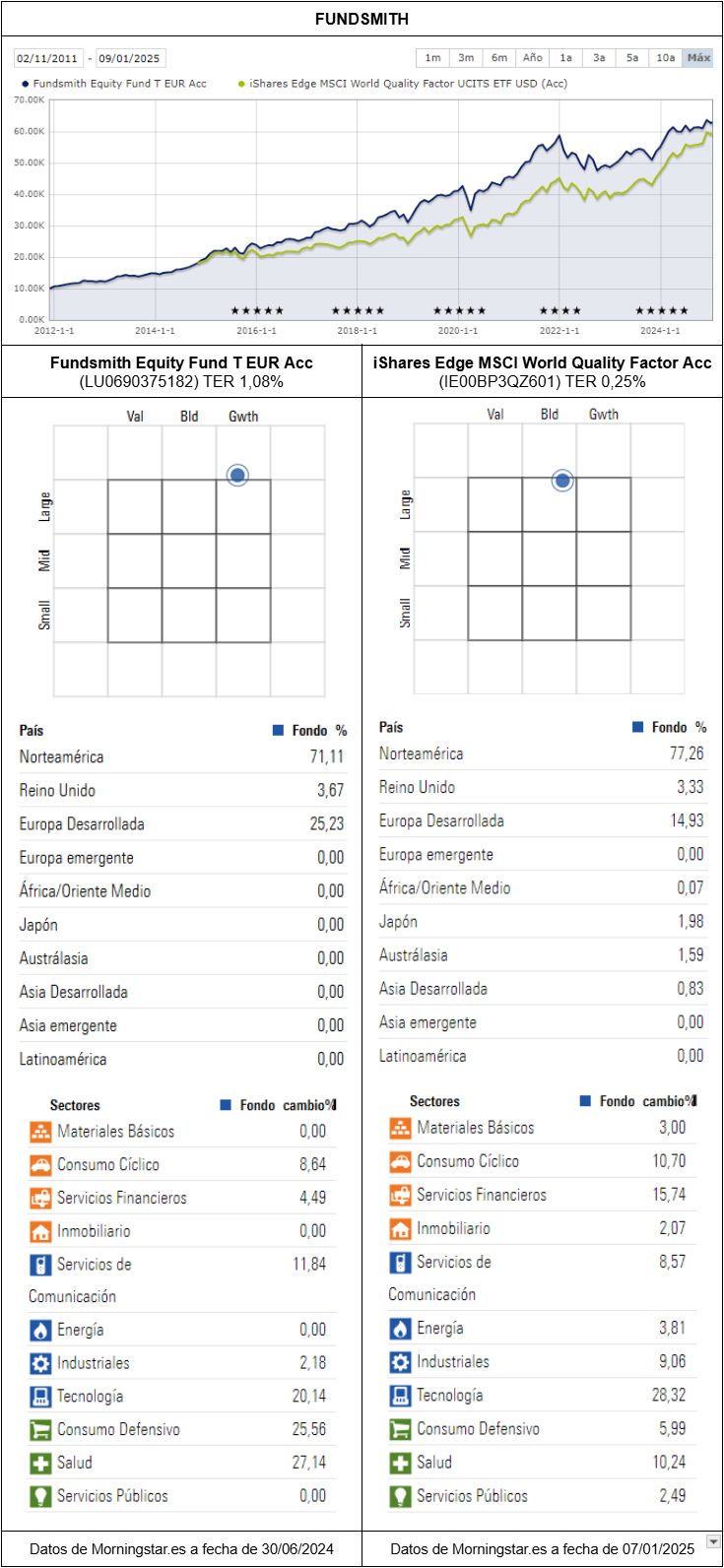

Respecto al INDEX de la entrevista, con el que Terriy Smith se compara, no se menciona explictamente , pero en las Factsheet del fondo, cuando se compara de manera general , lleva años comparandose con el MSCI WORLD .

2MSCI World Index (£ Net) priced at close of business US time, source: www.msci.com. The MSCI World Index is a developed world index of global equities across all sectors and, as such, is a fair comparison given the Company’s investment objective and policy.

En efecto en marzo de 2024 el Fundsmith paso de ser GOLD a SILVER segun Morningstar.

El motivo: haber vendido acciones de compañias que posteriormente siguieron apreciandose.

Calificar como venta temprana algo, meses despues, cuando has podido ver una evolucion que nadie antes conocia, parece facil.

“Retrospectivamente” , todos sabios prediciendo .

Smith has admitted to the wrong timing of all four recent exits. In some cases (Adobe and

Amazon.com), having seen their share prices rise significantly after selling, he now thinks he acted too soon

despite feeling his fundamental analysis stacked up at the time. In retrospect, he wished he had better

incorporated thematic tailwinds relating to artificial intelligence.

El mejor ratio posible en el mejor momento ![]()

A ver si alguien sabe decirme dos posibles motivos.

Por cierto, “do nothing”….

Vamos a ver cuántos “expertos” hay en X:

Interesante esto. Si las pastillas aceleran la tendencia de pimplar menos tiene sentido salirse de ahí. Le veo más riesgo que al tabaco ![]()

Diría que a la larga es muy difícil para cualquier fondo que invierte en multinacionales de forma medianamente diversificada separarse de un indice global (más comisiones).

Tal vez, pero si tuviera razón y fuera así, que alguien me explique el sentido de vender DGE (más expuesta a emergentes) y mantener BF (con casi todo el negocio en USA), porque los argumentos que da yo no los veo.

Yo tampoco lo entiendo la verdad. Lo lógico sería vender o aguantar ambas. Un tema de valoración no parece. Solo se me ocurre que vendiera la que percibe como de peor calidad.

Diageo posiblemente sea más activa comprando y eso en un posible entorno a la baja realmente no sé si es bueno o malo: consolida pero al final es comprar ventas para mantenerse donde estaba. Tal vez vea más riesgo por ahí o puede que termine vendiendo también la otra. Ni idea.