Interesante forma de reportar tal noticia: “El Tesoro decidió recortar…” (énfasis mío). Como si el Tesoro pudiera decidir el tipo de interés al que adjudicar sus letras. Si bien se puede argüir tiene parte de la decisión, ya que puede decidir colocar un importe menor de letras en el mercado, logrando así pagar un tipo de interés menor por ellas. Pero al final es cosa de oferta y demanda, si bien desconozco cómo funcionaban las cosas en las Españas de finales del siglo pasado y quizá pueda estar omitiendo algo. En principio el Tesoro no puede decidir por decreto pagar el tipo de interés que le venga en gana, si bien tiene el margen de maniobra que he descrito.

4 Me gusta

Saludos cordiales @Amat.

La noticia, el fragmento que se puede leer, dice:

El Banco de España informó ayer que se ha adjudicado un poco menos de la tercera parte de las letras a un año solicitadas por los inversores, y se colocaron 108.793 millones de pesetas frente a unas peticiones por importe de 342.405.

Así que realmente decidió que volumen emitía.

3 Me gusta

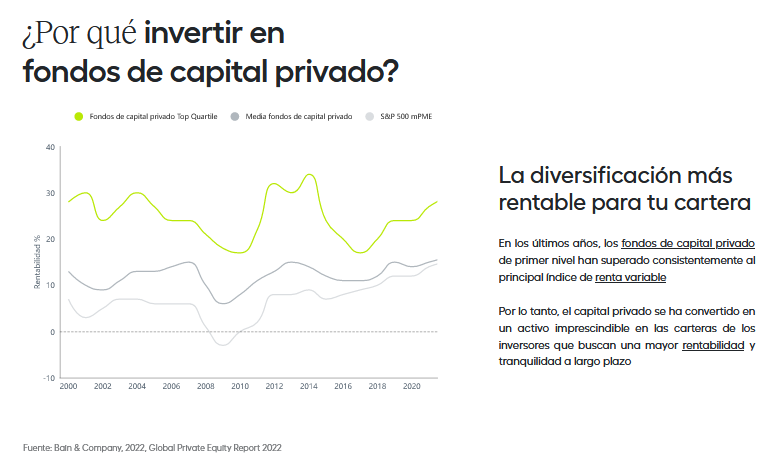

Le adjunto las rentabilidades de los fondos de Private Equity en los ultimos 22 años ( del Top Quartile y la Media).

La media es superior al S&P 500; lo interesante seria conocer quienes son y van a ser los fondos del Top Quartile.

2 Me gusta

Esta slide que nos muestra no me da precisamente mucha confianza y me parece que tiene un carácter fundamentalmente comercial.

Habla de los fondos de private equity “de primer nivel”, habría que saber cuales son y que % suponen del total (el 1%? el 15%? es este producto que se trata de colocar?).

Asimismo señala que es un producto indicado para inversores que buscan rentabilidad y tranquilidad…me parece que tratar de lograr ambas cosas en paralelo no suele ser lo más habitual, mas bien es todo lo contrario.

Creo que con el private equity hay que ir con pies de plomo, saber muy bien cuál es el equipo gestor, que track record tiene, cual es su expertise y en que activos opera…

5 Me gusta

Sin duda. Lo interesante, por supuesto, sería saber con anterioridad qué productos son los que van a hacerlo mejor la siguiente década. Si encuentra la forma de averiguarlo me encantaría conocerlo. Hasta entonces, dado mi desconocimiento futuril, mi voto sigue a favor del S&P. Y mucho más aún contra un fondo de fondos, con comisiones en cascada.

10 Me gusta

Tal vez, los que se han quedado sin estrellas Morningstar por la reversión a la medida y que nadie sabe qué va a ir bien.

3 Me gusta

6 Me gusta

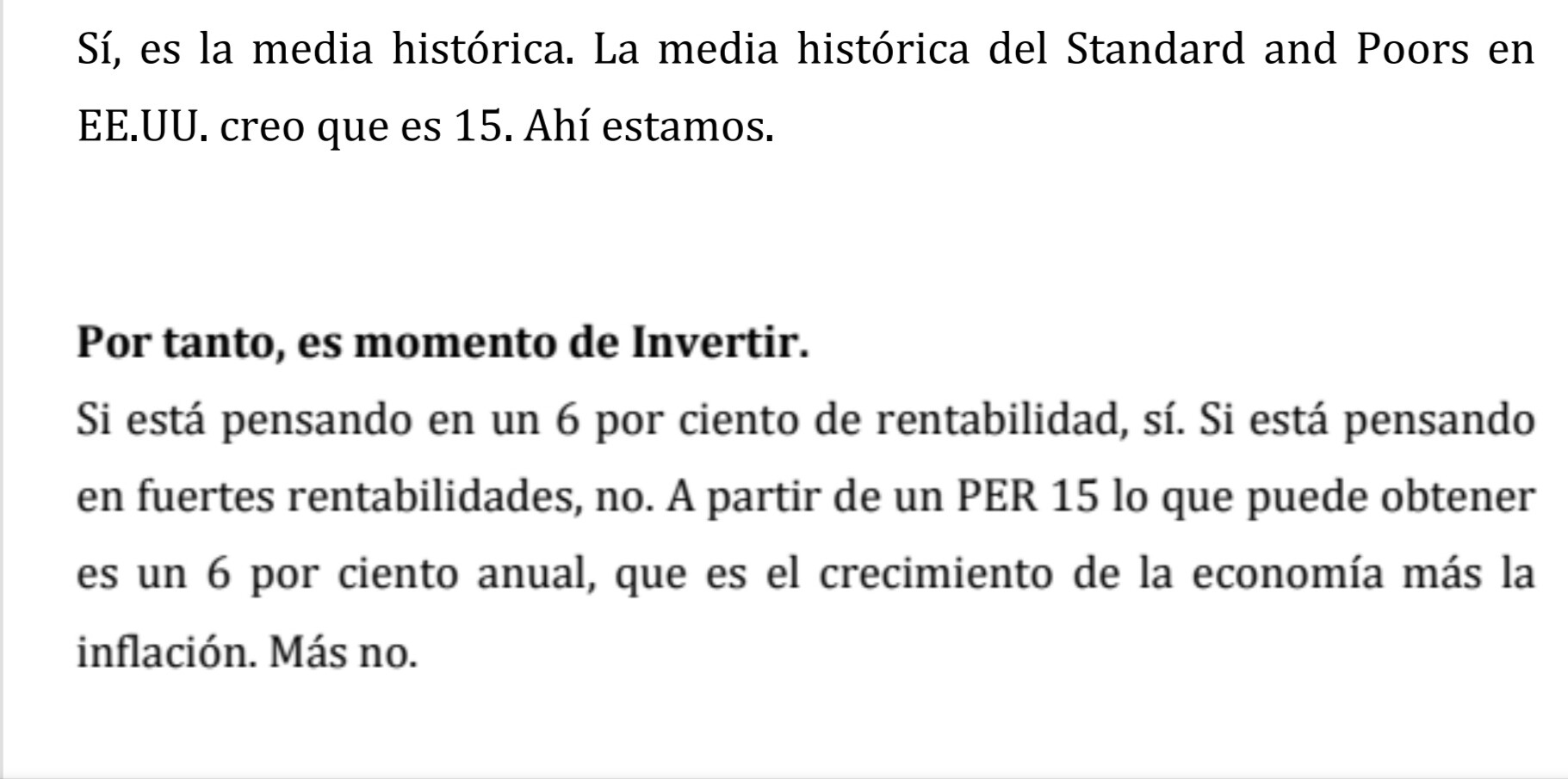

¿Por qué Paramés dice que las empresas deberían de cotizar a PER 15?

En su fórmula mental, Francisco asume siempre que las empresas a largo plazo crecen al ritmo del PIB mundial (alrededor del 2%) junto con la rentabilidad exigida por el mercado históricamente que oscila entre el 7% y 8%.

Si utilizamos la fórmula implícita del PER donde se recoge el ROIC y el crecimiento a futuro, nos sale el siguiente dato:

Una acción debería de cotizar a PER 15 si crece a perpetuidad un 2% y tiene un ROIC >11,5%, para que el inversor obtenga un 7,5% de rentabilidad anualizada.

Ese es el target de empresas que tienen ellos; no lo olviden.

52 Me gusta

Lo cual siempre me ha parecido algo rígido, sobretodo a través de distintos sectores y casos. El P/E del S&P 500 creo, por ejemplo, es algo superior a ese 15, si bien depende siempre de cómo tomemos y tratemos las series y datos. Lo mismo podría decírse de unos sectores y otros.

También puede resultar un tanto arbitrario -no completamente o mayormente- el tomar ese 15. Un poco como el 2% del BCE como nivel deseado de inflación ¿Por qué no 3%?¿por qué no 1%? Algo similar pasaría con el PER o P/E, si bien aprecio que se mire de simplificar las cosas con un mero número: 15; siempre que se tenga en cuenta que tal cifra es susceptible de cambiar con el tiempo. A menos que se crea en una tasa de interés natural o, en este caso, una tasa de retorno natural, como el número áureo, o la gravedad de la Tierra a 9,8 m/s^2.

3 Me gusta

Entiendo que para FGP ese 7,5% anualizado sería a lo que aspire el que compre un indexado a Mr Market a fair value, ya que para él ese es el PER medio histórico. Obvio que ya es más, pero lo era la última vez que lo miró hace 20 años, y le cuesta actualizarse sin Facebook, ni WhatsApp, etc…![]()

Entiendo que su objetivo es cerrar el gap entre el PER medio de su cartera (según última Newsletter 6,5x) y ese PER medio histórico, batiendo a Mr Market y obteniendo en torno al 12% anualizado. Por supuesto, eso aplicado sobre un beneficio normalizado. Ese sería su margen de seguridad, o de donde parte mayormente su mal llamado “potencial”, que ahora pinta en 135% para la cartera internacional. Obviemos el ROCE que pinta en la misma Newsletter, porque lleva tanto maquillaje, que me da que sólo lo hace para fastidiar a Terry ![]()

Aunque sea bastante absurdo, ya que según el sector, crecimiento y ROCE empresa, que ese ROCE sea sostenible (moats), etc… debe cambiar y bastante el múltiplo, pero es por eso por lo que nunca compró ni compraría por encima de ese 15x. En fin, que imho parece su fórmula mágica para enfocarse en comprar “barato”, por lo que debe centrarse más en un análisis cualitativo sobre si la empresa pasa realmente por un bache temporal y puede regresar a su beneficio normalizado, el momento del ciclo, etc… y que no sea una value trap, etc…

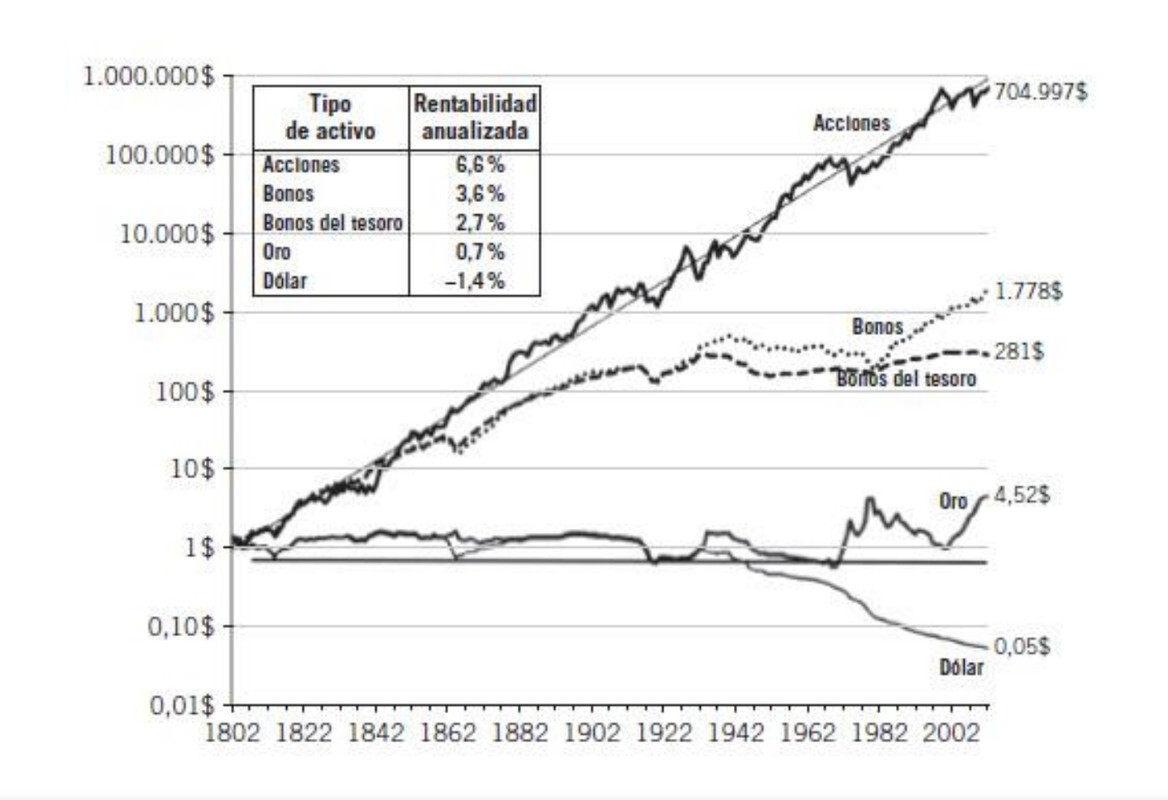

Vamos, que abusa del 15x por considerarlo el PER medio histórico. Aunque más que 7,5%, él hablaba del 6% anual hace 20 años: por crecimiento e inflación, y supongo por el estudio de Jeremy Siegel que igual cita en su libro que la RV dió 6,6% de media los últimos 200 años, que es el típico que usan de hace años para recomendar RV sobre cualquier otro tipo de activo.

Dejo por aquí ambas referencias, ya que me recordaste ese extracto de su entrevista de cuando predijo la burbuja inmobiliaria en 2003:

Por cierto, este año no va nada mal, a veces los viejos métodos también funcionan ![]()

S2

18 Me gusta

Lo que no sabemos es si funciona por “el método” o simplemente por la inercia de la RV…

15 Me gusta

Hereje! ![]() La inercia va por barrios, deja a unos rezar a su Diós Péndulo y su regresión a la media, mientras otros lo hacen a su Diós el Retorno Compuesto, que algunos recurrimos al politeísmo para diversificar rachas, mientras asumimos nuestra ignorancia.

La inercia va por barrios, deja a unos rezar a su Diós Péndulo y su regresión a la media, mientras otros lo hacen a su Diós el Retorno Compuesto, que algunos recurrimos al politeísmo para diversificar rachas, mientras asumimos nuestra ignorancia.

En cualquier caso, imho hace falta más tolerancia y huir del fanatismo y el extremismo, si es que queremos alcanzar la paz, aunque le venga mal a las BAB de FGP ![]()

![]()

15 Me gusta

Saludos cordiales,@Camacho113.

Pero algo más habrá que buscar empresas mirando solo sus parámetros… Además, su PER lo estiman ellos con sus métodos.

2 Me gusta

Amén ![]()

5 Me gusta

Esa es la clave del asunto, donde Buffet dice que es 80% Fisher. El libro de Fisher es bastante espeso pero hace preguntas sobre las capacidades de la empresa para crear y mantener la ventaja competitiva. El concepto de ventaja competitiva es posterior creo que de Michael Porter, bastante espeso también.

- ventaja en costes

- ventaja en diferenciación

Para evaluarla hacen falta datos que no se de donde sacar. Entiendo que FGP si que sabe.

3 Me gusta

Lo sabe o no lo sabe…: Duro Felguera, Dia, Aryzta, Dixon, Teekay, Renault…

Miren mis propuesta nacional e internacional:

NACIONAL

- A: Acerinox

- B: Banco Santander (PORSUPUESTO)

- C: Cellnex Telecom

- D: DIA Group

- E: Endesa

- F: Ferrovial

- G: Gamesa

- H: Hispania Activos Inmobiliarios

- I: Iberdrola

- J: Jazztel

- K: No hay empresas cotizadas que empiecen con la letra ‘K’ en el mercado español

- L: Logista

- M: Mapfre

- N: Naturgy Energy Group

- O: OHL

- P: Prosegur

- Q: Quabit Inmobiliaria

- R: Repsol

- S: Siemens Gamesa Renewable Energy

- T: Telefónica (PORSUPUESTO)

- U: Unicaja Banco

V: Viscofan - W: No hay empresas cotizadas que empiecen con la letra ‘W’ en el mercado español.

- X: No hay empresas cotizadas que empiecen con la letra ‘X’ en el mercado español

- Y: No hay empresas cotizadas que empiecen con la letra ‘Y’ en el mercado español.

- Z: Zardoya Otis

INTERNACIONAL

- A: Adidas AG (cotizada en la Bolsa de Fráncfort)

- B: BMW AG (cotizada en la Bolsa de Fráncfort)

- C: Credit Suisse Group AG (cotizada en la Bolsa de Suiza y en el mercado estadounidense a través de ADRs)

- D: Deutsche Bank AG (cotizada en la Bolsa de Fráncfort y en el mercado estadounidense a través de ADRs)

- E: Enel SpA (cotizada en la Bolsa de Milán)

- F: Fiat Chrysler Automobiles NV (cotizada en la Bolsa de Milán)

- G: GlaxoSmithKline plc (cotizada en la Bolsa de Londres y en el mercado estadounidense a través de ADRs)

- H: HSBC Holdings plc (cotizada en la Bolsa de Londres y en la Bolsa de Hong Kong)

- I: Infineon Technologies AG (cotizada en la Bolsa de Fráncfort y en el mercado estadounidense a través de ADRs)

- J: Johnson & Johnson (cotizada en la Bolsa de Nueva York)

- K: Kraft Heinz Company (cotizada en la Bolsa de Nueva York)

- L: Lloyds Banking Group plc (cotizada en la Bolsa de Londres)

- M: Moët Hennessy Louis Vuitton SE (LVMH) (cotizada en Euronext Paris)

- N: Nestlé SA (cotizada en SIX Swiss Exchange y en el mercado estadounidense a través de ADRs)

- O: Orange SA (cotizada en Euronext Paris)

- P: Porsche SE (cotizada en la Bolsa de Fráncfort)

- Q: Qiagen N.V. (cotizada en la Bolsa de Fráncfort y en el mercado estadounidense a través de ADRs)

- R: Royal Dutch Shell plc (cotizada en la Bolsa de Ámsterdam y en la Bolsa de Londres)

- S: Siemens AG (cotizada en la Bolsa de Fráncfort)

- T: TotalEnergies SE (cotizada en Euronext Paris)

- U: Unilever plc (cotizada en la Bolsa de Londres y en Euronext Amsterdam)

- V: Volkswagen AG (cotizada en la Bolsa de Fráncfort)

- W: WPP plc (cotizada en la Bolsa de Londres)

- X: No hay empresas cotizadas que empiecen con la letra ‘X’ en estas bolsas.

- Y: Yum! Brands, Inc. (cotizada en la Bolsa de Nueva York)

- Z: Zurich Insurance Group AG (cotizada en SIX Swiss Exchange y en el mercado estadounidense a través de ADRs)

Son sugerencias de ChatGPT.

5 Me gusta

Ya tengo pregunta para la conferencia de inversores. ¿Como evalúan la ventaja competitiva de una compañia?

4 Me gusta

A mi Chat Gpt me recomienda Inditex!! Y por supuesto Banco Santander ademas de alguna otra.

4 Me gusta

X: Xerox Corp.

La IA cada día está más perfeccionada, ya falla como cualquier ser humano.

13 Me gusta

A mí, por la I, Iberdrola. Creo que ChatGPT, sabiamente, confecciona las carteras al azar; como el mono de Malkiel.

6 Me gusta