Se nota que no ha realizado usted el resumen después de ver la conferencia, dado que los suyos suelen tener una calidad sensiblemente superior a este. No obstante igual el factor tiempo también hay que considerarlo.

7 Me gusta

Cuestión de acostumbrarse a los resúmenes “generativos” ![]()

No es tanto cuestión de tiempo ni por hacer resumen escrito. En su día y por no entrar en conflicto con proyectos propios tomé la decisión de no realizar resúmenes directos sobre conferencias con mis propias notas y apreciaciones sobre cada tema en cuestión.

Sí, tengo opinión, sobre todo allá dónde estoy o he estado invertido, y en aras de algo que se puede considerar de mención no hace mal alguno comentarlo para tener la información de la fuente.

Luego cada uno saque sus conclusiones y/o se las pida al ChatGPT/Copilot ![]()

21 Me gusta

En mi opinión irrefutable, con avisar de que hay conflicto de interés, el que no le interese que lea prensa económica o tuiteros sin fronteras. O incluso sin avisar, que quien viene a Internet y se deja influir sin hacer su propio due diligence pues ya sabe a lo que se arriesga por su desidia

24 Me gusta

Morningstar ha bajado la calificacion del Fundsmith de ORO a PLATA.

Parece que por falta de “self-discipline” por parte del Sr Terry.

10 Me gusta

Es muy interesante leer los análisis de los fondos que hace morningstar para saber algo más de ellos. No obstante nunca me ha quedado demasiado claro el criterio que lleva a calificar un fondo como oro o como plata. más allá de dos clases del mismo fondo la primera con menores comisiones.

El hecho de que tras algunos fallos le bajen la calificación de oro a plata, casi diría que es algo positivo para un fondo. De hecho casos he visto que los han pasado de oro o plata a neutral. Lo que también es indicio de no tener tanta convicción como parecía cuando les daban oro o plata.

8 Me gusta

Coincido, es más me sorprendió sobremanera cuando vi el True Value compounders calificado de forma bastante alta no hace mucho.

5 Me gusta

Entrevista 30-4-24 de FundsPeople a los gestores de FUNDSMITH.

Lo resumen como estrategia muy defensiva.

11 Me gusta

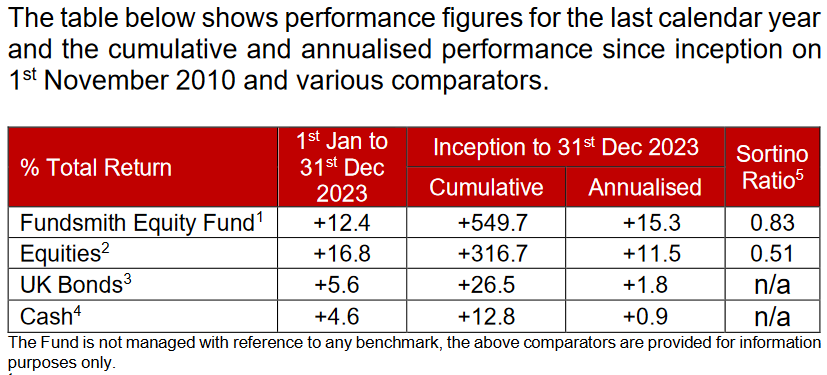

We sold our stake in Estée Lauder whose mishandling of the

demand/supply situation in China following reopening post Covid and

in the travel retail market revealed serious inadequacies in its supply

chain.

Justo abajo se la quitaron.

Sigue carísimo el fondo y más con los tipos de interés arriba:

The second leg of our strategy is about valuation. The weighted

average free cash flow (‘FCF’) yield (the free cash flow generated as

a percentage of the market value) of the portfolio at the outset of the

year was 3.2% and ended it at 3.0%. The year-end median FCF

yield on the S&P 500 was 3.7%.

Al menos reconoce que no hace lo que dice ![]()

Turning to the third leg of our strategy, which we succinctly describe

as ‘Do nothing’, minimising portfolio turnover remains one of our

objectives and this was again achieved with a portfolio turnover of

11.1% during the period, a little higher than usual.

13 Me gusta

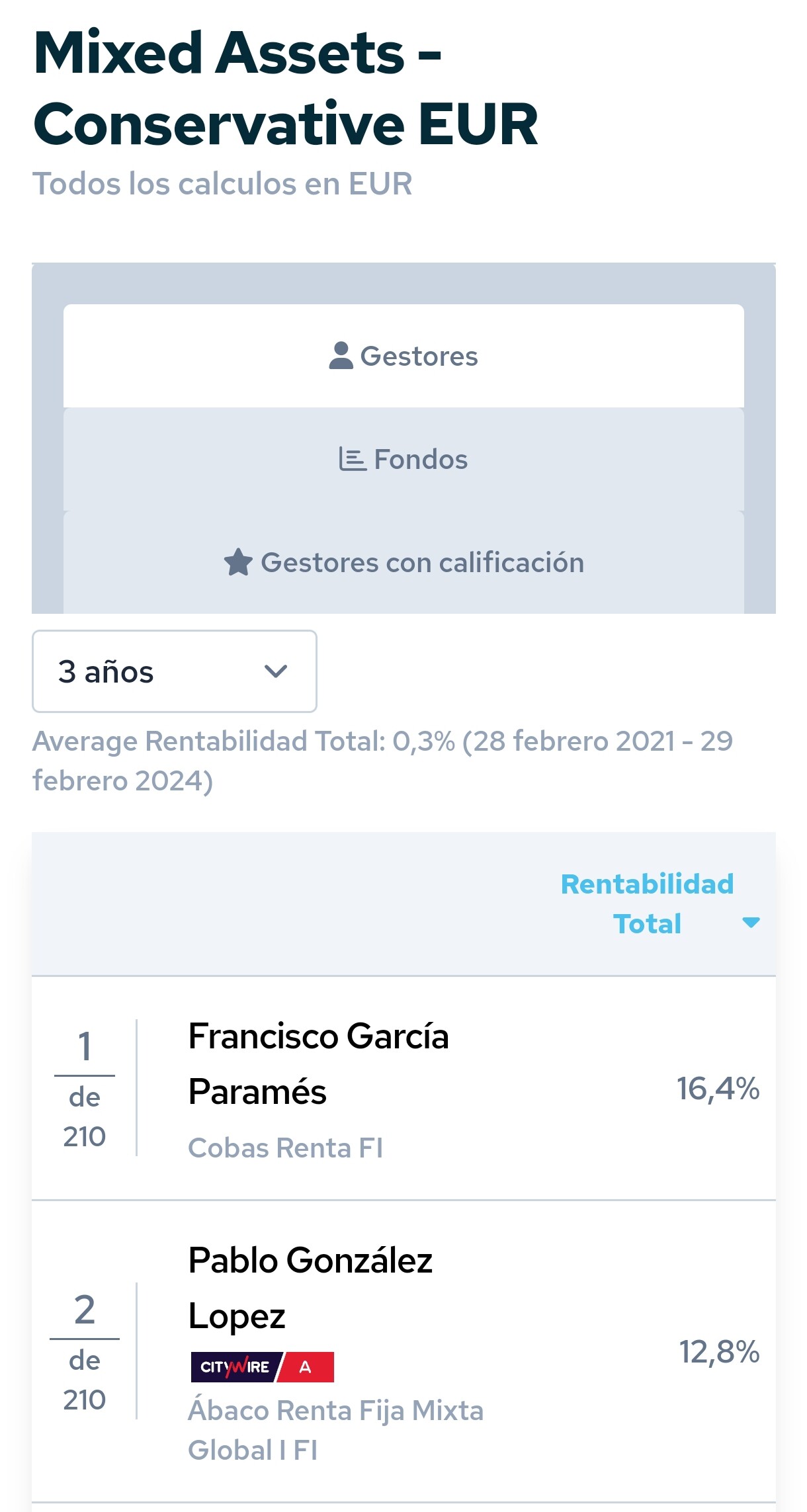

Una rentabilidad anualizada del +15% supone duplicar el dinero en 5 años y cuadruplicarlo en 10 años.

Pocos activos financieros consiguen esa rentabilidad a largo plazo.

Fundsmith lleva 13 años obteniendola.

15 Me gusta

No hay que olvidar que ha sido una época buena para su estilo de gestión. De hecho el S&P500 con reinversión de dividendos, no anda muy lejos en el mismo periodo.

Encima con la inflación muy baja la mayor parte del tiempo, la sensación que da esa rentabilidad nominal, se incrementa.

Tampoco es la primera vez que el S&P500 obtiene unas rentabilidades tan buenas en un periodo largo.

Sin embargo, viendo la otra parte de la moneda, también ha tenido periodos largos sin rentabilidad nominal o con rentabilidad ajustada a inflación muy baja. Y tampoco ha sido una sola vez.

Vamos el problema es que al final hacer previsiones sobre el capital de uno en base a una rentabilidad del 15% (o ajustada a inflación por encima del 10%) suele ser complicado que no termine dando sustos por exceso de optimismo.

31 Me gusta

Seguramente ni siquiera este en los próximos trece años. ![]()

![]()

![]()

7 Me gusta

Yo conozco un activo financiero que desde abril de 2011 a abril de 2037, es muy probable que dé un 15%, o más. Claro que diría que los que han entrado bastante por encima de 10000USD el precio de la unidad de dicho activo,no van a estar nada contentos si dicho activo termina dando un 15% anual a 26 años empezando a contar desde abril de 2011.

3 Me gusta

¿Un 15 % anual durante 26 años pagando 10.000 dólares y no están satisfechos, @Agenjordi? ¿Qué es? ¿Algún bono que estuvo por los suelos?

3 Me gusta

Me refiero al bitcoin. Si en 2011 valía un dólar, le basta con valer unos 40 dólares en 2037 para cumplir ese 15%.

Lo que no será sin duda un resultado que esperan los que han comprado mucho más arriba. Vamos lo de siempre cuando en activos bastante o muy volátiles, se cree que la rentabilidad será la misma para los que lo han comprado, independientemente del precio al que lo han hecho.

23 Me gusta

![]()

![]()

![]()

2 Me gusta

Sin conocerlos absolutamente de nada, diría que lo único que pueden tener esos productos un 15 o 18% es de probabilidades de superar al S&P los próximos 5 años. Y, por supuesto, si nos vamos a 10 o 20 años ya puede reducirlo a casi cero.

6 Me gusta

Saludos cordiales, @Rimini.

En los años 90 el extinto fondo monetario de Bancaja (luego integrada en Bankia y ahora absorbida por La Caixa) llegó a dar una rentabilidad superior al 17 %. Entonces no supe el porqué; ahora, sí.

Mire como evolucionaron los rendimientos de las letras del Tesoro:

3 Me gusta

Revise las comisiones + las comisiones de las comisiones de esas cosas, que al final la TIR bruta puede salir pero la neta es otra cosa.

4 Me gusta