Los retailers están, al igual que expresé mi opinión de estar alejado de autos, en el punto de mira para que el mercado les pegue fuerte. Es increíble cómo de complicado está siendo este año a la hora de evitar compañías que con un profit warning te caigan un 20%

5 Me gusta

El otro dia fui a acompañar a mi madre a comprar tuperwares a Mercadona y aprovechó para comprar un pintalabios en el Mercadona. Igual eso es un factor.

5 Me gusta

Good news

8 Me gusta

Y como no podía ser de otra manera la cotización cae más de un 5% ![]()

5 Me gusta

14 Me gusta

Diversificación.

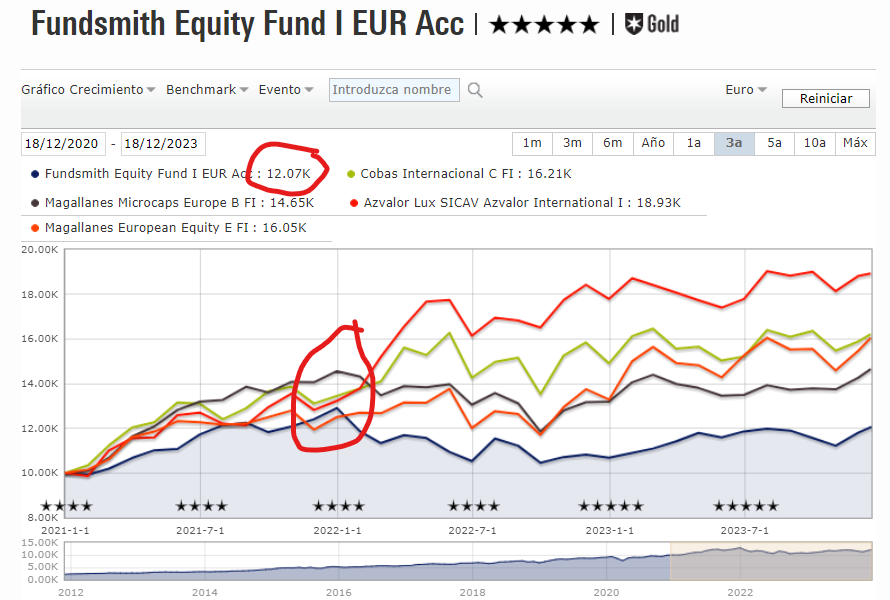

El pico marcó la época Value y el descanso Growth.

A 3-7 años los ciclos pueden ser bastante curiosos de analizar.

Si echa el gráfico atrás veremos a Azvalor, ahora el primero, “pastando en el fondo abisal” mientras Terry Smith se hacía más del 15% anualizado durante más de una década.

Este año por encima de VL> 220 en AZ han entrado tantos inversores como en FundSmith durante 2021. La historia por más que se cuente siempre es igual.

39 Me gusta

Yo tengo una cartera con posiciones similares a las que lleva Terry y este año aún he logrado mantenerme plano. Microsoft, Inditex y CSX me han salvado el año. Pfizer es el peor performer, y su caída siendo mi primera posición ha requerido que todo el Growth que llevo se tuviera que poner las pilas para contrarrestar la caída. Da igual cómo se haga el counterbalance entre Growth/Value, tanto si es con fondos como con acciones individuales, la cuestión es que haya este balance entre uno y otro, a fin de asegurar la cartera. Ahora mismo, me estoy hinchando a ampliar HSY y DGE y me planteo abrir una primera posición en Unilever o en SJM.

Ya volverá el día en que tengamos Alphabet a múltiplos y ratios de 2022.

14 Me gusta

Seguro que tiene buena parte de razon, pero para la mayoria la culpa fue del cha-cha-cha.

8 Me gusta

Un poco sensacionalista el título? No parece echar la culpa a nadie sino que será difícil avanzar quien será el gran beneficiado a largo plazo de dicha tecnología. Podría poner tanto en cuestión a NVIDIA como a Microsoft (con todo lo que tiene Terry en esta última…) ![]()

La parte, así dicha, de la carta de Terry Smith referente a la IA traducida con el ChatGPT es la siguiente:

El primer evento es el surgimiento de la Inteligencia Artificial, o IA, como una de las fuerzas impulsoras detrás del ascenso de la mayoría de las Siete Magníficas y especialmente de Nvidia. ¿Qué se puede hacer al respecto? Ofrecería algunas observaciones.

En primer lugar, la IA no es tan nueva como el aumento del interés en la IA en el mercado de valores de este año, impulsado por la inversión de Microsoft en OpenAI y la adopción de su modelo de lenguaje grande ChatGPT (lanzado en realidad en noviembre de 2022). IBM lanzó un modelo de IA llamado Watson que venció a dos campeones humanos en el programa de preguntas y respuestas estadounidense Jeopardy! en 2011. Google (ahora Alphabet) adquirió el desarrollador de IA DeepMind en 2014.

En segundo lugar, el mercado de valores, de una manera ejemplificada por la caricatura anterior, ha decidido desde el principio que puede identificar a los ganadores en la IA en forma de Nvidia diseñando los chips en los que se ejecutarán los modelos de IA generativa y Microsoft como proveedor de un modelo de IA. Si puede hacerlo en esta etapa, me parece que sería un quiebre con la tradición. Piense en algunos de los principales desarrollos tecnológicos de la última mitad de siglo o así y los líderes tempranos:

• Microchips: Intel

• Proveedores de servicios de Internet: AOL

• Teléfonos móviles: Nokia

• Motores de búsqueda: Yahoo

• Teléfonos inteligentes: Research In Motion (Blackberry)

• Redes sociales: Myspace

¿Dónde están ahora? ¿Esta experiencia sugiere que podemos prever un ganador en el área de la IA desde el principio?

Además, tal vez no habrá un ganador, ni en la provisión de modelos de lenguaje grandes ni en su uso. Hay numerosos modelos de lenguaje grandes en desarrollo e implementación por parte de las principales empresas tecnológicas, como Gemini de Alphabet, Llama 2 de Meta (que significa Large Language Model) y ChatGPT de Microsoft, además de la emoción en el mercado de valores sobre la implementación de tales modelos por parte de Adobe, Intuit y Fortinet, solo por mencionar algunas de las empresas que seguimos. No hay escasez de contendientes.

La adopción de la IA puede llevar a una situación en la que todos la tengan, por lo que nadie tenga ninguna ventaja. La analogía que ofrecería (con reconocimiento a Warren Buffett) es un estadio de fútbol. A medida que el juego se pone emocionante y el delantero corre hacia el área de penalti con el balón, la segunda fila de espectadores se pone de pie para tener una mejor vista. Esto bloquea la vista de quienes están en la tercera fila que hacen lo mismo. Pronto, todos los espectadores están de pie, pero nadie tiene una vista mejor que antes, aunque todos están menos cómodos.

Así que creo que suspendemos el juicio sobre quién, si es que alguien, surgirá como ganador en la IA.

Carta completa: https://www.fundsmith.co.uk/media/31plodnq/2023-fef-annual-letter-to-shareholders.pdf

21 Me gusta

Yo cuando escucho a alguien que no es del mundillo hablar de la IA, creo que opina sin saber de lo que habla.

Ya comentó @arturop que “la inteligencia” consiste en capacidad de procesar datos y parametrizaciones de los mismos.

14 Me gusta

Y se añade, en este tema como en otros tan aleatorios como las criptodivisas, energías del futuro, etc, que pudiera ser que hasta el más entendido falle estrepitosamente y el más aventurado sin información alguna termine por hacer la “rentabilidad de su vida”.

Muchos como el fallecido Charlie Munger o Jamie Dimon (dejo de lado a otros como Gonzalo Bernardos… ![]() ) han comentado en múltiples ocasiones el valor prácticamente nulo de las criptodivisas. Y quizás, como muchas veces hablamos @arturop y servidor en charla de café, sea el coste de oportunidad más grande que pase por delante de las narices de toda una generación.

) han comentado en múltiples ocasiones el valor prácticamente nulo de las criptodivisas. Y quizás, como muchas veces hablamos @arturop y servidor en charla de café, sea el coste de oportunidad más grande que pase por delante de las narices de toda una generación.

Imposible de saber.

Lo que comenta Terry Smith es una consideración a tener en cuenta en cuánto al riesgo de tratar de adivinar el futuro sobre lo bien o mal que lo hará una empresa beneficiada por un tema altamente disruptivo.

Luego estaría como se tome ese riesgo. Tanto riesgo puede haber en jugarse todo a una carta como no jugar ninguna a una pequeña parte de una iniciativa.

En cualquier caso el tema de la IA es muy curioso porque “los gestores” que han acertado de pleno con ellas en sus primeras posiciones han sido el Nasdaq y el SP500 ![]()

25 Me gusta

Interpretar como coste de oportunidad inversiones que han dado un gran resultado me parece delicado porque luego hay que añadir la evaluación del riesgo.

Obviamente cuando uno ya sabe el resultado puede creer que el riesgo era inexistente, pero me parece un análisis demasiado simple.

Si implica riesgos que uno no está dispuesto a asumir, no debería interpretarlo como coste de oportunidad. Y cuidado porque a algunos que les ha salido tremendamente bien dicha inversión igual luego pierden lo ganado en otras inversiones con tipología de riesgo parecida.

A veces la forma de evitar caer en según que desastres notables, no es sufrir por estar viendo que otros igual se hacen ricos con ello, sino tener claro que uno no está dispuesto a asumir el riesgo asociado.

Recuerdo hace 2-3 años, cuando se puso de moda el argumento que invertir en según que tipo de acciones, bajo el argumento que podían multiplicar varias veces y que si salía mal tan solo se perdía lo invertido. Razonamiento que fallaba en que no incorporaba la probabilidad de los distintos escenarios. Y, en la mayoría de casos, no sólo no aceleraron su cartera, como creían, sino que la terminó lastrando.

A toro pasado no decían que ya eran conscientes del riesgo sino que se equivocaron comprando dichas acciones. Vamos que no suele ser igual la posibilidad de perder que una pérdida confirmada, cuando uno no quiere perderse un coste de oportunidad.

27 Me gusta

Un mensaje muy Buffett, tiene razón. Sabiendo que MSFT es su primera posición o así, otro más pícaro de los nuestros hubiera dicho que ya lo habían visto venir y por eso compraron a tope.

3 Me gusta

Desde luego, como en toda operación en la que se invierta. Creo haber comentado en alguna ocasión que si inviertes todo tu capital en J&J y Nestlé es bastante improbable que amanezcas con una pérdida de un 50% de un día para otro. Con un activo de estas características, como las cripto, podría inquietar pero no sorprendernos. También he matizado que depende la cantidad que inviertas. Me parece “más riesgo” (si es que cabe el palabro con porcentajes residuales) comprar 1000 euros en lotería de Navidad que comprar cualquier activo con una cantidad similar en la que si pierdes todo habrías pagado un seguro “por si toca la flauta”. Pienso que es más fácil que puedas ganar con un activo raro, que con la lotería. Pero eso ya va en gustos.

De ahí el matiz que he comentado en la frase “no jugar a una pequeña parte”.

No pocas veces un porcentaje pequeño de una inversión que se puede asumir como pérdida total de una cartera, resulta que renta más que un porcentaje alto de una cartera principal.

En este asunto se suele separar la matemática del riesgo de pérdida por la matemática asimétrica en la que si se invierte un porcentaje pequeño sin apalancar, la pérdida máxima es ese porcentaje. Pero si, “suena la flauta” igual la cosa multiplica por muchas veces…

Creo haber comentado recientemente en ValueSchool (en el evento del libro de Morgan Housel) que no invierto en Criptodivisas porque pienso “que no lo necesito”. Pero no niego que igual depende de que ya tengo una edad, porque de otro modo algo “me juego a las Biotech” desde hace algún tiempo con 4 de las antiguas pesetas.

Totalmente de acuerdo. Otro tema que tocamos en el comentario del libro. Cada cual debe jugar su juego independientemente del mundo exterior.

En cualquier caso, sesgo o no, en mi caso y sin tener un solo activo en criptodivisa, me da que cero ya no va a ser… ![]()

Esa es, precisamente, la cuestión.

Que tire la primera piedra el que tenga una cartera de muchas acciones y la que le está haciendo casi toda la rentabilidad es seguro la que menos se esperaba.

El coste de oportunidad, igualmente, como los objetivos, se los pone cada uno.

Ocurre igual con lo que se piensa del coche eléctrico. Las voces críticas comentan que es imposible tener suficientes electrolineras para no esperar colas interminables, capacidad para carga individual en los garajes de comunidades, autonomía…

Y mientras tanto todos aquellos que tienen coche eléctrico, a día de hoy, disfrutan de casi toda la infraestructura para ellos solos. Dentro de 5 años, por decir algo, si no es viable, ya habrá pasado un tiempo como para cambiar de coche nuevo, con la tecnología que sea viable por entonces ![]()

19 Me gusta

11 Me gusta

9 Me gusta

15 Me gusta

Menos de 1 día.

Para mí, sigue siendo de quien más he aprendido y a quien más intento emular.

18 Me gusta

No me las pierdo.

Para decir siempre lo mismo, siempre dicen algo que aprender.

Siguen en la “línea Value” frente a la inversión hype en AI ![]()

Lo más interesante EMO “You make money with old friends. If you’ve got something big like this that you get right, the likelihood is it’s going to continue to be right”

Resumen del PlugIn Chatgpt-Suite (algunas cosas pueden estar escritas “un poco así”)

-

Se discute el rendimiento del año pasado, con un retorno del 12.4% para Fundsmith, ligeramente por debajo del mercado.

Se discute el rendimiento del año pasado, con un retorno del 12.4% para Fundsmith, ligeramente por debajo del mercado. -

Se analiza la estrategia de inversión y se destaca la importancia de mantenerse fieles a ella.

Se analiza la estrategia de inversión y se destaca la importancia de mantenerse fieles a ella. -

Se presenta el rendimiento a largo plazo, mostrando un rendimiento superior al mercado con un ratio de Sharpe Sortino09 doble.

-

Se enumeran los principales y los peores rendimientos del año pasado, incluyendo empresas como Meta Platforms y Novo Nordisk.

Se enumeran los principales y los peores rendimientos del año pasado, incluyendo empresas como Meta Platforms y Novo Nordisk. -

Se mencionan problemas con ciertas inversiones, como Estée Lauder y McCormick, lo que llevó a decisiones de venta.

Se mencionan problemas con ciertas inversiones, como Estée Lauder y McCormick, lo que llevó a decisiones de venta. -

Terry Smith reflexiona sobre el rendimiento del fondo, especialmente en comparación con el “Magnificent Seven” del mercado estadounidense.

Terry Smith reflexiona sobre el rendimiento del fondo, especialmente en comparación con el “Magnificent Seven” del mercado estadounidense. -

Se discute la estrategia de inversión en empresas como Apple, explicando las decisiones de compra y venta.

Se discute la estrategia de inversión en empresas como Apple, explicando las decisiones de compra y venta. -

Terry Smith hace una analogía con películas al hablar de su interés por el rendimiento del fondo.

Terry Smith hace una analogía con películas al hablar de su interés por el rendimiento del fondo. -

Las películas pueden enseñarte mucho; no hay trama nueva, todo ha sido hecho antes.

Las películas pueden enseñarte mucho; no hay trama nueva, todo ha sido hecho antes. -

“The Magnificent Seven” fue usado para describir siete acciones que impulsaron el mercado el año pasado, pero proviene de la película de 1960 del mismo nombre.

“The Magnificent Seven” fue usado para describir siete acciones que impulsaron el mercado el año pasado, pero proviene de la película de 1960 del mismo nombre. -

En 2000, Goldman Sachs nombró a su “Super 7even”, con acciones como First Data y Oracle.

En 2000, Goldman Sachs nombró a su “Super 7even”, con acciones como First Data y Oracle. -

Es importante tener cuidado al elegir acciones; aunque algunas pueden tener grandes retornos, también pueden tener grandes caídas.

-

La historia no se repite, pero rima; es esencial entender los riesgos al invertir en acciones.

La historia no se repite, pero rima; es esencial entender los riesgos al invertir en acciones. -

Se muestra un ejemplo de una acción que tuvo un gran rendimiento, pero también tuvo grandes caídas.

-

Se analizan empresas que produjeron un rendimiento del 20% durante 2022-2023, destacando la importancia de elegir buenas compañías.

-

Se enfatiza la estrategia de inversión en buenas compañías, evitando sobrevaloraciones y manteniendo la calma.

-

Se calculan diversos ratios financieros para evaluar el desempeño de las compañías en el portafolio, destacando un rendimiento superior al índice.

Se calculan diversos ratios financieros para evaluar el desempeño de las compañías en el portafolio, destacando un rendimiento superior al índice. -

La importancia del flujo de efectivo libre se destaca como un indicador clave para evaluar la valoración de las compañías.

La importancia del flujo de efectivo libre se destaca como un indicador clave para evaluar la valoración de las compañías. -

Se analiza la compra y venta de acciones durante 2023, mostrando una estrategia de inversión activa.

![]() Adobe:

Adobe:

- Vendieron y compraron acciones de Adobe durante una recesión en 2022.

- Anunciaron la adquisición de Figma, un competidor, por $20 mil millones.

- Vendieron acciones debido a la incertidumbre sobre la capacidad de Adobe para competir.

![]() Amazon:

Amazon:

- Compraron y luego vendieron acciones de Amazon.

- Se preocuparon por los comentarios del CEO sobre expandirse en el mercado de comestibles en línea.

- Prefirieron no invertir en lo que consideraban una mala asignación de capital.

![]() Procter & Gamble:

Procter & Gamble:

- Compraron acciones de Procter & Gamble, la empresa de productos de consumo más grande del mundo.

- Nelson Peltz influyó en un cambio de mentalidad en la empresa.

- Se vendió previamente debido a preocupaciones sobre el crecimiento y la gestión.

![]() Marriott:

Marriott:

- Compraron acciones de Marriott, la mayor cadena hotelera del mundo.

- Opera con un modelo de franquicia sin poseer muchos hoteles.

- Ofrece una amplia gama de marcas hoteleras, lo que atrae a inversores inmobiliarios.

![]() Fortinet:

Fortinet:

- Comenzaron a comprar acciones de Fortinet, una empresa de ciberseguridad.

- Experimentó un crecimiento acelerado durante la pandemia debido al aumento del trabajo desde casa.

- A pesar de una desaceleración en el crecimiento, continúan comprando acciones gradualmente.

![]() Estrategia de inversión:

Estrategia de inversión:

-

Tienen un universo invertible de alrededor de 85 empresas.

-

Prefieren buscar empresas de calidad sobrevaluadas antes de considerar el precio.

-

No ven estar completamente invertidos como un obstáculo para los retornos, prefieren evitar el market timing.

-

La compañía reconoce que la habilidad para vender no es su fuerte y que no conocen a nadie más con esa habilidad.

-

La empresa está completamente invertida en sus operaciones, pero no consideran que estén en desventaja por ello.

-

Reconocen que esperar a desplegar grandes cantidades de capital cuando las valoraciones sean atractivas puede ser una estrategia arriesgada.

-

Analizan la composición del mercado de valores del Reino Unido, señalando que no encuentran muchas empresas con el potencial de retorno que buscan.

-

Describen las diferentes industrias presentes en el mercado de valores del Reino Unido y comentan sobre la calidad de las empresas en cada sector.

Describen las diferentes industrias presentes en el mercado de valores del Reino Unido y comentan sobre la calidad de las empresas en cada sector. -

Comparan la capitalización de mercado del FTSE 100 con la de Microsoft para resaltar la magnitud del mercado global.

Comparan la capitalización de mercado del FTSE 100 con la de Microsoft para resaltar la magnitud del mercado global. -

Explican la importancia de considerar el rendimiento sobre el capital empleado al evaluar empresas, y destacan algunas compañías con buenos rendimientos en comparación con su fondo.

Explican la importancia de considerar el rendimiento sobre el capital empleado al evaluar empresas, y destacan algunas compañías con buenos rendimientos en comparación con su fondo. -

Discuten la estrategia de venta de acciones, mencionando que no siempre aciertan y reflexionan sobre las lecciones aprendidas de algunas decisiones de venta en el pasado.

Discuten la estrategia de venta de acciones, mencionando que no siempre aciertan y reflexionan sobre las lecciones aprendidas de algunas decisiones de venta en el pasado. -

Consideran la importancia de no vender acciones durante momentos de fuerte impulso en el mercado, aunque la razón para vender sea válida.

-

Explican su enfoque para identificar empresas sólidas, enfocándose en la comprensión de cómo generan ingresos y su potencial de crecimiento sostenible.

![]() La tecnología facilita que las personas se vuelvan más alfabetizadas en tecnología y busquen organizarse mejor.

La tecnología facilita que las personas se vuelvan más alfabetizadas en tecnología y busquen organizarse mejor. ![]() Algunas personas podrían considerar usar productos como QuickBooks para mejorar su organización.

Algunas personas podrían considerar usar productos como QuickBooks para mejorar su organización. ![]() Se cuestiona la premisa de que ciertas cosas estén fuera de la zona de confort, especialmente en relación con la comprensión de tecnología y química.

Se cuestiona la premisa de que ciertas cosas estén fuera de la zona de confort, especialmente en relación con la comprensión de tecnología y química. ![]() Se está considerando la posibilidad de invertir en un banco a pesar de la reticencia anterior hacia el sector bancario.

Se está considerando la posibilidad de invertir en un banco a pesar de la reticencia anterior hacia el sector bancario. ![]() Se discute la importancia de no enamorarse demasiado de las inversiones y estar dispuesto a cambiar de opinión si es necesario.

Se discute la importancia de no enamorarse demasiado de las inversiones y estar dispuesto a cambiar de opinión si es necesario. ![]() Existe un escepticismo sobre la capacidad de predecir ganadores en el campo de la inteligencia artificial y la tecnología, con una preocupación adicional sobre los posibles perdedores en ese espacio.

Existe un escepticismo sobre la capacidad de predecir ganadores en el campo de la inteligencia artificial y la tecnología, con una preocupación adicional sobre los posibles perdedores en ese espacio. ![]() Se enfrenta al desafío de mantener posiciones en empresas subrendidoras como Unilever, mientras se evalúa continuamente su desempeño y dirección bajo una nueva gerencia.

Se enfrenta al desafío de mantener posiciones en empresas subrendidoras como Unilever, mientras se evalúa continuamente su desempeño y dirección bajo una nueva gerencia.![]() La empresa UL es capaz de producir buenos números debido a su sólido portafolio de marcas y distribución.

La empresa UL es capaz de producir buenos números debido a su sólido portafolio de marcas y distribución. ![]() UL tiene marcas líderes en el mercado, con 14 marcas que generan más de mil millones de euros y tres marcas con ventas entre dos y cuatro mil millones de euros.

UL tiene marcas líderes en el mercado, con 14 marcas que generan más de mil millones de euros y tres marcas con ventas entre dos y cuatro mil millones de euros. ![]() El 59% de las ventas de UL provienen de Mercados Emergentes, lo que se considera una fuente crítica de crecimiento.

El 59% de las ventas de UL provienen de Mercados Emergentes, lo que se considera una fuente crítica de crecimiento. ![]() A pesar de tener una sólida base, la empresa ha sido afectada por constantes reorganizaciones y cambios de nombre de divisiones, lo que ha afectado su desempeño.

A pesar de tener una sólida base, la empresa ha sido afectada por constantes reorganizaciones y cambios de nombre de divisiones, lo que ha afectado su desempeño. ![]() La estrategia de adquisiciones de UL ha sido mixta, con algunas adquisiciones exitosas pero también algunas desastrosas, como Dollar Shave Club.

La estrategia de adquisiciones de UL ha sido mixta, con algunas adquisiciones exitosas pero también algunas desastrosas, como Dollar Shave Club. ![]() Bajo una nueva dirección, UL ha optado por priorizar el crecimiento orgánico y mejorar su desempeño financiero.

Bajo una nueva dirección, UL ha optado por priorizar el crecimiento orgánico y mejorar su desempeño financiero. ![]() El crecimiento de las marcas privadas ha impactado el mercado, pero la fortaleza de las marcas de UL ha mantenido su posición competitiva.

El crecimiento de las marcas privadas ha impactado el mercado, pero la fortaleza de las marcas de UL ha mantenido su posición competitiva. ![]() A pesar de las oportunidades, el rendimiento financiero de UL ha sido inconsistente, con márgenes decrecientes y un crecimiento de ventas insatisfactorio en los últimos años.

A pesar de las oportunidades, el rendimiento financiero de UL ha sido inconsistente, con márgenes decrecientes y un crecimiento de ventas insatisfactorio en los últimos años. ![]() A pesar de los desafíos, existe potencial para que UL recupere su posición como una empresa líder si gestiona eficazmente sus marcas y ejecuta una estrategia coherente.

A pesar de los desafíos, existe potencial para que UL recupere su posición como una empresa líder si gestiona eficazmente sus marcas y ejecuta una estrategia coherente.

- Se ha producido un cambio en el universo de inversión, pero continúan rastreándolo para comprenderlo mejor.

- Subestimaron la facilidad de cambio sin fricciones en el negocio de pagos y adquisición de comerciantes.

- Preocupación por los márgenes bajos en el negocio de adquisición de comerciantes y los riesgos asociados.

- Muchas personas tienen cuentas en varios bancos, lo que facilita el cambio entre proveedores de servicios financieros.

- Hasta que no tengan respuestas sobre la facilidad de cambio, no decidirán si quieren poseer ese negocio.

Referencia a Charlie Munger como alguien perceptivo, honesto y franco.

Referencia a Charlie Munger como alguien perceptivo, honesto y franco. Agradecimiento a los asistentes por sus preguntas y apoyo al equipo de Fundsmith.

Agradecimiento a los asistentes por sus preguntas y apoyo al equipo de Fundsmith.

61 Me gusta

Muy bueno, gracias por el resumen.

4 Me gusta