Amigo Terry!

Nadie se salva de periodos malos, no lo olviden.

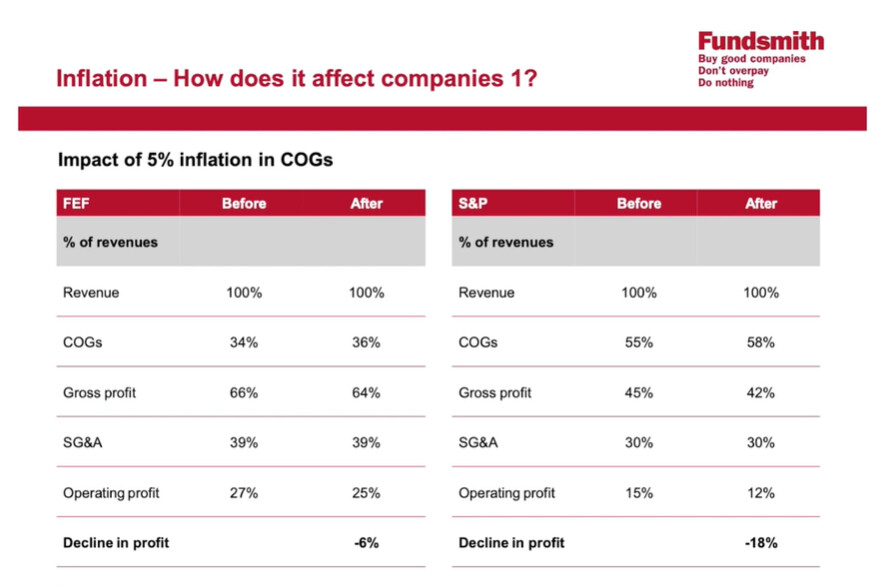

Menos mal que, según Terry, las que tenían un margen bruto muy alto no sufrían con la inflación:

Este era el ejemplo:

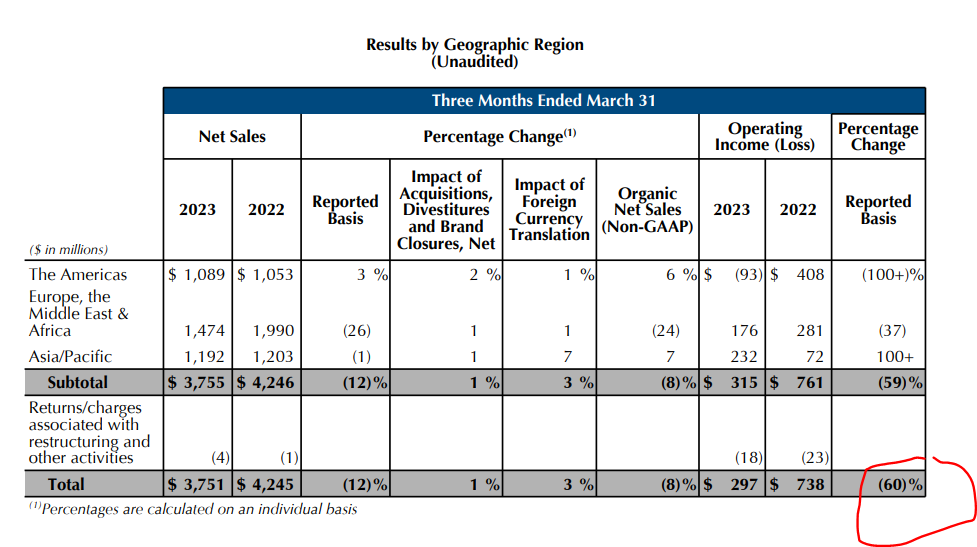

Pero aquí (al menos por el titular que he leído) parece que el problema ha sido por las menores ventas por el turismo asiático tras el COVID, no por menores márgenes por inflación, que es lo que defendía Terry, ¿no?

Ha habido de todo.

Nos obstante mejor caer un 20% en EL que en “cualquier otra cosa de múltiplos ventas imposibles” que a saber si recuperan. Al menos con ciertas compañías te queda la esperanza de vuelta algún día, e incluso posible oportunidad de largo plazo.

Con todo, FundSmith, lleva meses de vuelta y ya quisieran muchos.

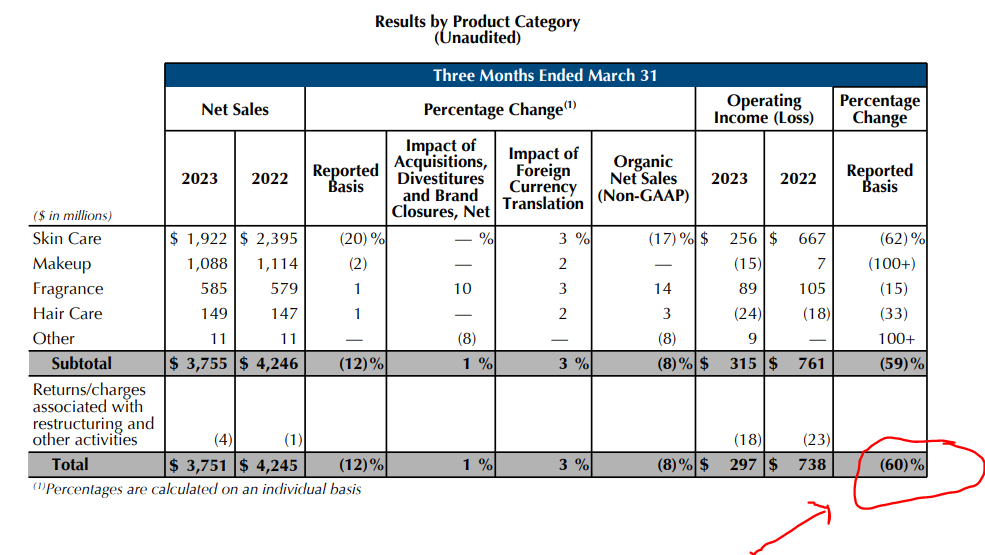

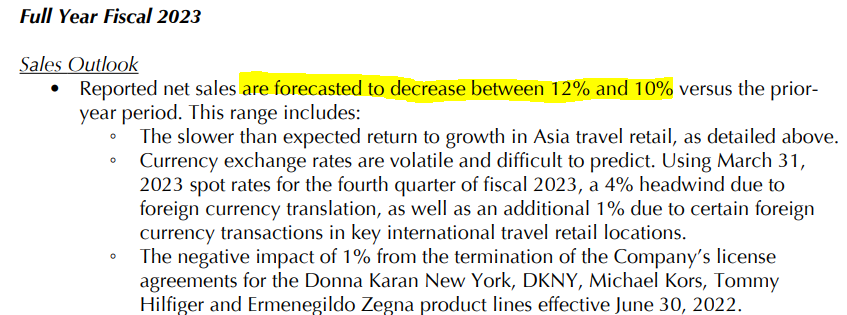

Aquí el resultado de “The Americas” no ha sido bueno y eso que han vendido más.

Sí, aunque parece (o al menos es lo que ellos comentan) que es principalmente por el mismo motivo:

• Operating income in The Americas decreased, primarily reflecting $338 million of lower

intercompany royalty income due to the decline in income from the Company’s travel retail business.

Aún así, yo no sigo $EL y no tengo claro cómo van sus royalties intercompany, la verdad.

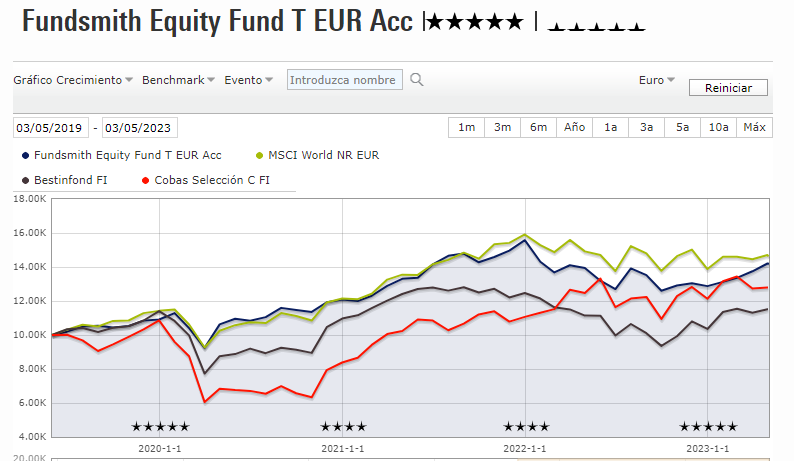

Por poner en perspectiva desde inicio de hilo.

Parece que Cobas tiene una fuerte resistencia en FundSmith ![]() . Siempre que se igualan se viene para abajo

. Siempre que se igualan se viene para abajo ![]()

Saludos cordiales.

Está haciendo una buena selección de empresas que han caído más de lo deseable si las llevas en cartera.

Puede que comprarlas todas ahora…

Supongo que pasa algo parecido a pagar múltiplos muy altos por una acción muy buena.

Aunque hay ejemplos donde sí se cumple, también los hay donde no es así.

Cachis san…

Otro año sin preguntarles sobre Aryzta.

Luego bien que me quejo y les doy dolores de cabeza a vds por el foro…

Gracias por el enlace @camacho113!

Esperemos sea una buena conferencia ![]()

Lo hizo un servidor por usted, a ver si de una vez le solucionan la duda!

![]()

El indomable BravePawn, sin pelos en la lengua:

https://twitter.com/brave_pawn/status/1656720397838974976?s=20

Yo no pude ver la confe en directo. Esperaré al vídeo.

¿Qué les pareció a vds?

En AzValor hubo una época, creo que por allí 2017 o así que tenían bastante liquidez y la revalorización del dólar no les sentó demasiado bien. Total que decidieron que en lugar de tener la liquidez sólo en euros, la tendrían en una cesta de varias monedas. Pueden buscar las cartas para verlo.

Después de tomar dicha opción, el euro siguió el camino contrario y empezó a revalorizarse seriamente. En las siguientes cartas ni mu de como salió la cosa de cambiar la forma de tener liquidez y, no muchos meses después ya habían vuelto a entrar notablemente esa liquidez en renta variable.

En el caso de Paramés, leyendo su libro y algunas justificaciones que había dado, a tener dicha cobertura sobre el dólar, tengo la sensación que aunque lo justificara como algo razonable a largo plazo, esperaba algo tipo 2000-2002 que no se ha producido ni en el tiempo ni en la forma que esperaba.

En ese caso no pudo cubrir por tema de folleto y le habría salido tremendamente bien, o eso creía. Ya se sabe que no es lo mismo el acierto que uno ve en la mente que lo que luego toca gestionar en la práctica.

En este caso ha podido cubrir pero ha terminado perdiendo dinero con ello y, por mucho que tarde o temprano se vaya a los 1,3 euros que decía, son decisiones de inversión donde no sólo hay que acertar con que va a pasar sino cuando, al menos dentro de un margen, para que terminen siendo rentables.

Luego la historia de grandes aciertos muy rentables cuando se acierta el que y se tiene suerte con el tempo, suelen esconder lo delicado que igual podría haber sido no haber acertado con cuando pasaría, ni que fuera aproximadamente, por mucho que se hubiera seguido acertando que pasaría.

Bogle ya advertía que la traslación temporal de según que ventajas teóricas de estilos de inversión o factores, podía complicar mucho que un inversor se beneficiara de ello.

El que lleve en value los últimos 15 años si lo ha hecho por convicción en el estilo, pues habrá ido trampeando la situación, pero el que lo hiciera simplemente por temas de rentabilidad pasada o por espectativas de rentabilidad, lo habrá pasado francamente mal, si es que conserva todavía su idea inicial.

")

Así de nuevas que más me haya llamado la atención:

Fondo de Renta Fija.

Siempre me pregunté, como cuándo ocurrió en el caso de TK, como si eran accionistas de una empresa y dichas empresas estaban con caja, o en su defecto con “posibilidad de pago”, no se aprovechara esa oportunidad para comprar deuda a rentabilidades de Renta Variable.

La verdad es que entre esa baja comisión y que, ahora, los bonos alemanes están en rentabilidad positiva, lo veo hasta ni tan mal para un determinado tipo de inversión ![]()

Inversión en empresas cíclicas como Seaways.

Dejan muy claro como un inversor, que sea de largo plazo, si no es para estar comprando y vendiendo el ciclo no debe estar en títulos que siempre están “en el mismo sitio a largo” + dividendo. Y eso si ha habido suerte.

Por lo de forma indirecta es como reconocer que empresas que cotizan a PER altos pero son de crecimiento estarían “al mismo nivel” que las cíclicas a PER bajos si se compran a muy largo plazo. Y por eso el mercado paga lo que paga…

Estas cosas a veces las comento con @Fernando en el hecho de que diversificar en empresas tipo TMO, CTAS, WMT etc y echarse a dormir aunque alguna salga regulera puede tener menos riesgo que poner la lupa constante en el FCF, si no eres muy avezado en mirar números y saber de que se está hablando.

En este orden de cosas. Por un lado uno podría estar más tranquilo invertido en FundSmith con sus Staples, Tech y Farma a largo plazo que en Cobas.

Por otro lado, elegir estas molonas sin comisión y seguir a los que nunca venden pudiera ser más fácil de hacer privadamente, y dejar las cíclicas a los fondos que se hacen el “buy de dip”.

Qué vergüenza

https://twitter.com/camacho1131/status/1658152123433988101?s=46

Escuchen lo que dice por favor.

Invertían sólo por factores de calidad sin importarles la valoración ni el precio.

Vamos que podemos decir que Terry invierte en empresas de muy buena calidad, independientemente de si están o no caras.

De las tres reglas de Terry solo les queda la de comprar acciones de calidad. Lo de no sobrepagar y no hacer nada ya tal.

A mí no me parece que diga exactamente eso, al menos en ese fragmento.

Lo que dice es que mantuvieron algunas acciones que estaban caras (no sé si en parte o no por revalorización) en 2021, durante 2022.

Pero eso de mantener posiciones que se van de precio es algo relativamente habitual que, por ejemplo, gente como Warren Buffett, Charlie Munger, Akre, Brown, etc, suelen hacer (aparte de Terry, aunque creo que ese fondo no lo gestiona).

De hecho la empresa con la que más dinero han perdido la llevan varios de los fondos ingleses “de calidad”, pero claro dió un profit warning. Al final es otra forma de decir que ha habido errores en la tesis de inversión.