¿sabe a ciencia cierta a que precio vendió? Porque esta suele ser una información que no se suele tener de ningún fondo. Vamos que entre que publican una cartera y publican la siguiente si han pasado 3 meses, el abanico de precios es grande.

Luego no creo que el estilo de inversión de Terry Smith consista en buscar rebotes. Vamos que si cree que el negocio se está degradando, es normal que venda cuando detecte problemas.

La forma de ejercer distintos estilos de inversión creo que tiene implicaciones en la forma como se entra o sale de los negocios. Un value va a comprar posiblemente sin que el negocio de turno haya hecho suelo y va a vender bastante antes que una subida llegue arriba del todo.

En un estilo más growth igual se invierten dichos términos. Aunque claro habría que ver luego cada caso concreto.

Lo que por otra parte es una estrategia peligrosa. En general, cualquier estrategia que pueda dar más que la media del mercado, como tantas veces repite Vd., lo puede porque entraña más riesgo y, por lo tanto, también puede quedar muy por debajo de la media del mercado.

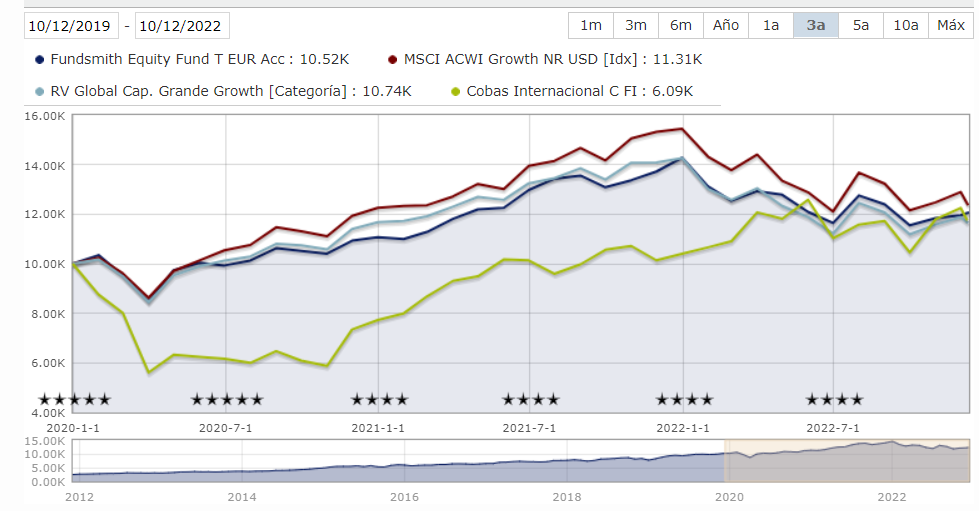

Pues aun con todo y eso, el fondo tampoco va tan mal… de hecho, a 6 meses vista lo ha hecho mejor Terry que Paco (+2,87% vs -4,68%), y eso que el eur/usd le ha ido en contra.

FUNDSMITH : “will not hedge any currency exposure”.

Creo que COBAS ha estado cubierto ( dolar /euro).

En este año 2022 la revalorizacion del dolar respecto al euro debiera haber beneficiado al fondo NO CUBIERTO , esto es a FUNDSMITH.

Tiene razón, en los últimos 6 meses el eur/usd ha pasado de 1,13 a 1,05, lo que implica una revalorización del dólar de un 7% aproximadamente.

Por tanto, un inversor en euros durante los últimos 6 meses habría obtenido, ceteris paribus, un -4,13% con el Fundsmith y un -4,68% con el Cobas internacional. Por tanto, sale ganado por poco el amigo Terry

Evidentemente, 6 meses no es un plazo representativo de nada; todo esto recuerdo que venia a cuento porque parece que últimamente Terry Smith no ha acertado demasiado con el “timing” de las nuevas salidas y entradas en el fondo, y aun siendo así, a corto plazo vemos que el VL no se ha visto muy perjudicado comparado con un fondo value (el estilo que ha ido mejor); y en cambio es de esperar que estos movimientos generen valor a largo plazo (en la misma linea claro, que la rotación que ha llevado a cabo Cobas en sus carteras durante los últimos meses.)

El año pasado se llevó la paga extra Felipe Morris, este año posiblemente, si sigue todo así, se la lleve Altria, tras haber reducido algo su posición cuando anunciaron el divorcio entre ellas.

Si no acaba siendo Altria la candidata, tanto Cobas como Vanguard Small Caps parecen interesantes ahora.

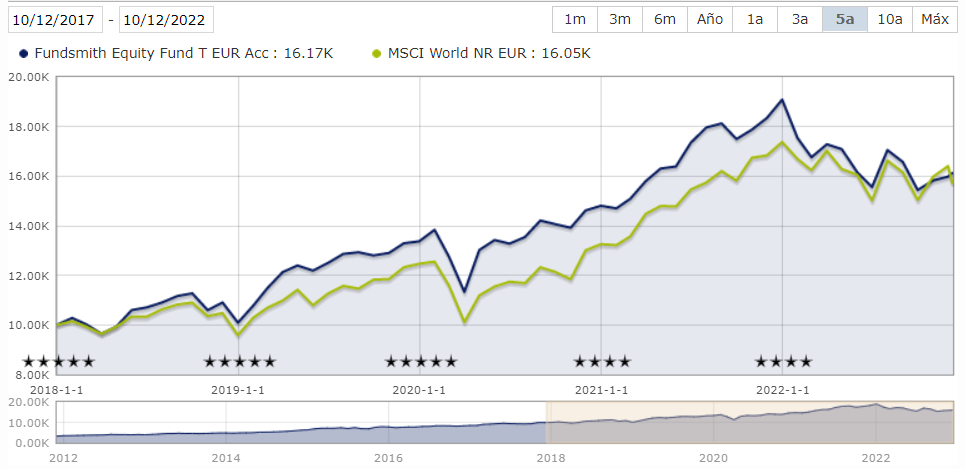

A 5 años el Tio Terry en tablas con el MSCI World, teniendo en cuenta la época en la que el fondo se ha hecho famoso en España, probablemente nadie supere la rentabilidad de dicho índice.

La calidad del gestor es indiscutible, pero insisto en que no veo tan así la calidad del fondo por factores como el capital gestionado (25.000 millones de euros, ya incluyendo la caída internanual), lo cual va acotando la posibilidad del gestor de tener ventaja frente a los grandes índices que todos conocemos.

Y ya enlazando con el título del post, a 3 años Paco se pone al nivel de los índices generando mucha más rentabilidad por el camino.

Ya se que ampliando el plazo Cobas va a salir muy perjudicado, pero esta imagen es muy interesante en el sentido de que el mercado siempre se pasa de frenada en un sentido y en otro dando grandes oportunidades de entrada a inversores pacientes (y con no poco estómago).

Fijense en 2.020 la suave brisa que sufrieron los partícipes de Fundsmith frente a Cobas, con la perspectiva un poco al horizonte, no parecía tener mucho sentido que el Brent se vendiese a precios negativos.

Con esto no digo que Cobas fuera el producto ideal, sino que no tenía sentido el precio al que el mercado estaba valorando a la industria pesada (Ej: Los barquitos que permiten que el mundo tal y como lo conocemos funcione) y sin embargo considerase que la sociedad se iba a alimentar de Bitcoins o que todos ibamos a comprarnos una Peloton en lugar de una Cannondale.

Esta creo que es la gran potencia que tienen los inversores con carteras realmente diversificadas en diferentes estilos y tamaño de empresas:

Un año se abren oportunidades en small caps, otro año en empresas de calidad, otro año en value,…Y así sucesivamente intentando no comprar lo que el mercado te ofrece a un mayor precio en cada momento.

Yo este año le he metido fuerte al vanguard small caps. En qué han invertido ustedes o invertirían actualmente? Seguro que usted le está metiendo al comgest😁

En mi caso estoy picando de todos los fondos que llevo (Adarve, Comgest, Azagala,…). Y tengo parados Magallanes y Cobas.

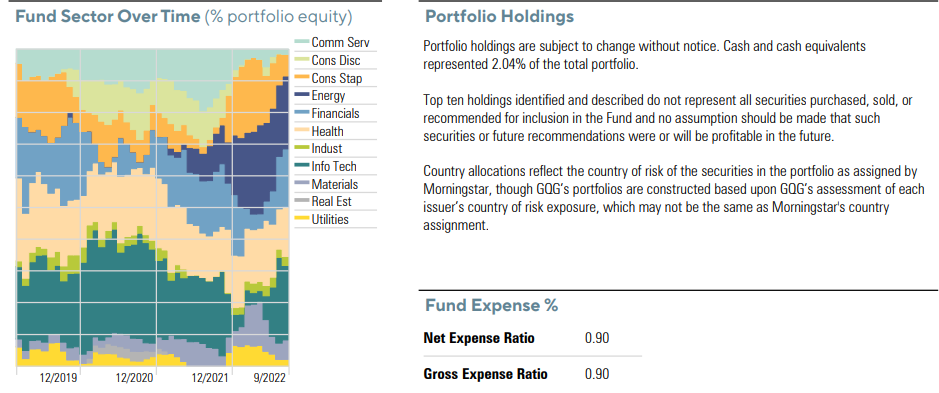

Si que he hecho un cambio significativo en cuanto a Cobas, por el peso que estaba cogiendo y es reducirlo, en virtud de un nuevo compañero de una gestora con gran amplitud de miras y que es un todo-uno de grandes compañías (he comprado la clase en Euros):

Como ven no tienen problema para comprar tecnológicas o energía y variar la posición en función de las valoraciones, etc:

En mi caso desde 2021 gran peso en small caps value.

Por si le interesa:

Con mayor peso (aportaciones periodicas):

Hamco

Azvalor Int Lux (Internacional+Iberia)

Horos Int

Sigma Int

Cobas Seleccion

Menor peso:

DWS Croci US Dividend (sesgo midcap value)

Threadneedle American SC (SC Blend)

Legg Mason US SC Opportunities (SC Value)

Fidelity Asian SC (Value)

Magallanes MicroCaps (Value)

True Value SC (blend-garp)

Posición “simbólica” para seguimiento:

DWS croci World

DWS croci Intellectual Capital

Brandes US Value

Myinvestor value

Origin global SC

Vanguard global Small Cap

Liquidez preparada para los fondos de menor peso o con posición simbólica. Ojala caiga todo esta semana tras la FED