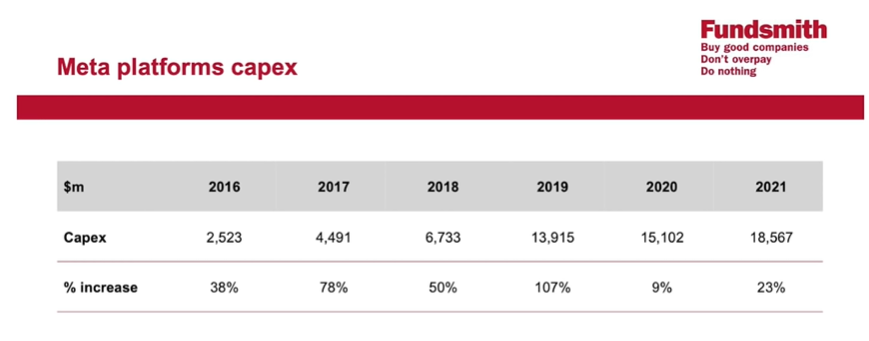

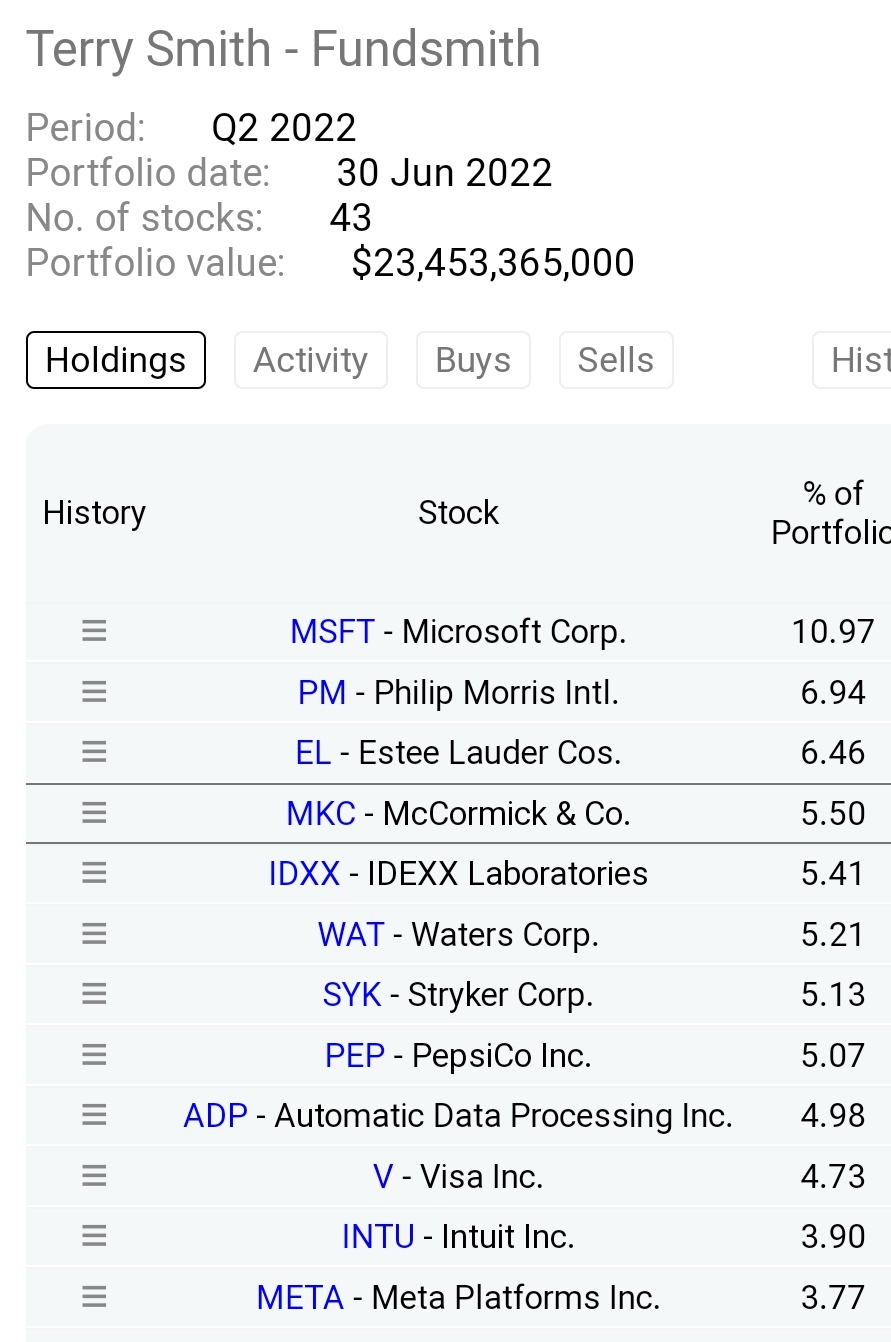

Si Terry tiene Facebook desde hace varios años y, actualmente, sigue teniendo un peso relevante en la cartera, ¿qué porcentaje ha metido en la empresa tras ver esta gráfica?

En la última conferencia que le escuché (de finales de julio, si no recuerdo mal), comentó que no se sentía cómodo comprando más a día de hoy (día de entonces).

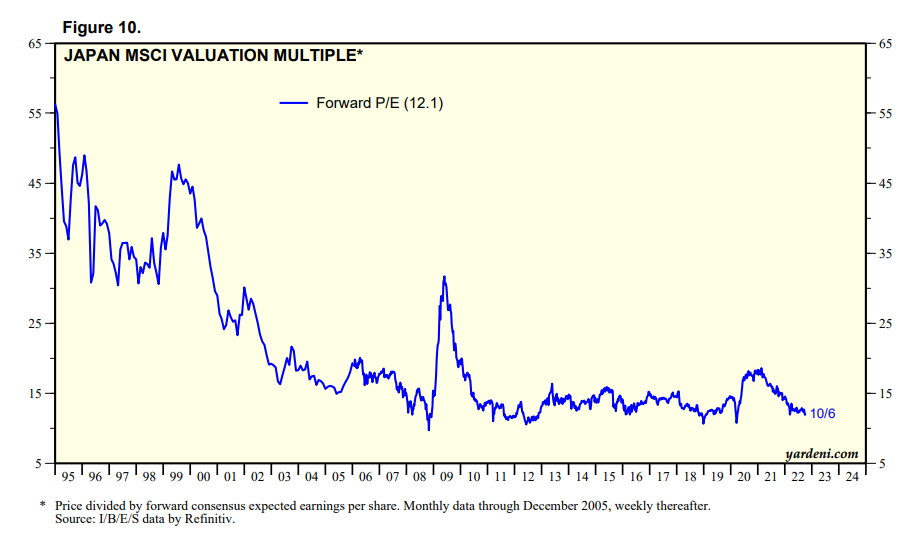

Interesante opinión, pero, ¿y si el ciclo que espera al fondo de pensiones se pareciera al del Japón 1990-2022 y se toma la decisión en el pico de valoración? Treinta años es largo plazo y durante dicho periodo se ha debido atender el pago de las pensiones devengadas. El resultado no seria el que indica el Sr Smith. El negocio/servicio de los planes de pensiones son a largo plazo pero han de implementar modelos de reducción de la volatilidad que los haga viables. Para un operador de acciones: la volatilidad no es lo nuclear - y por ello entiendo interesante la aportación- pero para un gestor de fondos de pensiones el equilibrio rentabilidad vs sostenibilidad tiene otra dimensión, incluso jurídico-obligacional.

Ayer estuve en una charla de Paramés y nada muy reseñable para quien siga por aquí estos hilos, pero dejo por aquí alguna cosa:

Cree que lo peor para sus fondos ha pasado y ahora todo va a ser subir con independencia de lo que haga el mercado.

Sus empresas están a PER 5 con ROCE del 30%. Claro, luego comentaba que ese ROCE es con el beneficio operativo normalizado calculado y el capital empleado excluyendo el goodwill (habría que ver si hay algo más). Luego también puso dos ejemplos de PER 2/3 veces pero, de nuevo, con el beneficio normalizado/estimado del año 2026. Eso para mí no es tener una cartera a PER 5. Es tener una cartera a PER 15 (o el que sea) que piensas que en 4 años estará al equivalente a PER 5.

Creo que comentó de nuevo el matiz de que como lo normal es que esas empresa coticen a 13/14 veces beneficios y ahora están a 5, de ahí el potencial de revalorización. Pero claro, nadie dice que esas empresas vayan a cotizar a PER 13/14 nunca (y si lo hicieran, tal vez sería en el momento en el que el mercado admitiese como válido ese beneficio normalizado de Cobas para 2026).

También comentó algunas reflexiones interesantes sobre inflación, tipos de interés, etc.

Como curiosidad también indicó que calculó que una persona que entró en bestinver en el peor momento (en 2007) tardó 9 años en recuperar la inversión, pero que como luego obtuvo un 15% anualizado acabó siendo anecdótico, y que lo mismo pasará dentro de 10 años cuando alguien vea su rentabilidad desde el inicio, aunque ahora esté en pérdidas. Sobre este apartado creo que me voy a reprimir de realizar más comentarios.

Como curiosidad también indicó que calculó que una persona que entró en bestinver en el peor momento (en 2007) tardó 9 años en recuperar la inversión, pero que como luego obtuvo un 15% anualizado acabó siendo anecdótico, y que lo mismo pasará dentro de 10 años cuando alguien vea su rentabilidad desde el inicio, aunque ahora esté en pérdidas. Sobre este apartado creo que me voy a reprimir de realizar más comentarios.

¿Anecdótico? Sería anecdótico si siguió aportando con las bajadas, porque los 10 años de intereses compuestos (positivos) que perdió, partiendo de que por definición tiene un efecto de crecimiento exponencial, no tiene mucho de anecdótico. Tendrá de resignación, pero no de anecdótico.

Pero claro, para Paramés están siendo años muy buenos, con independencia de los resultados.

Esta forma de calcular el RoCE, conste que a mí me parece más genuina que la fórmula habitual. Lo único que hay que ponerla en perspectiva. De calcularse bajo la fórmula de Paramés el RoCE de muchas carteras, si no el del mercado, sufriría también un rerating. Donde leíamos RoCE de 10% pasaríamos en muchos casos a ver por ejemplo RoCE de 15%, ya que eliminamos una partida del denominador. La normalización beneficia a aquellas empresas cuyo beneficio operativo ha caído, pues pueden nutrirse de glorias pasadas. A menos que la normalización incluya crecimientos futuros espectaculares, lo cual asumo Cobas es conservadora al respecto. Y ojo con las glorias pasadas, que en ocasiones nunca vuelven. Ojo a las trampas de valor. El análisis cualitativo aquí es de crucial importancia.

La cuestión con esto es que de estar a PER 5 de hoy probablemente no duraría mucho en el mercado a ese precio. El inversor en valor busca aquello que el mercado no está sabiendo reconocer o ver. Los chollos que a todas luces son chollos el mercado los arbitra rápidamente. Pero vamos, que no estoy en desacuerdo con lo que vd dice.

Me pregunto si esto lo dijo con ese tono un tanto defensivo que personalmente percibo en él en algunas charlas. Como espolsándose el muerto de encima. La situación de tener que salir a defender por 6o año una cartera que no se revaloriza desde el inicio no es cómoda para nadie; ni siquiera para Paramés. No me desagrada del todo que lo diga si realmente él se lo cree, y también puede tener su poso de verdad pues en esto de la inversión el largo plazo a menudo se hace muy largo. Personalmente me tranquiliza algo cuando Paramés, con su perspectiva y experiencia de las décadas transcurridas gestionando, afirma que solo recuerda una vez en la que tuvo una cartera tan barata/prometedora como la actual. No sé cuánto de esto es para la galería. De momento sigo confiando.

Nota: espolsarse es un catalanismo/valencianismo, que significa quitar el polvo de encima mediante sacudidas. Es lo que hacemos con las alfombras o tapetes cuando estas llevan un tiempo cogiendo polvo y sin limpiar.

En definitiva, ojo con las trampas de valor sería mi resumen. Pues esos beneficios normalizados que hacen la cartera de Cobas tan barata se basan en muchos casos en que las empresas vuelvan a ser lo que fueron y esto no siempre es así en un mundo cambiante.