Para mí fue muy interesante la opinión que mostraron en value school la gestora buy and hold sobre el sector retail, englobando todo lo que supone la disrupción actual para el sector retail y como habían evolucionado de tener en cartera Pandora, maissons su monde, etc a amazon

1 me gusta

Los vídeos de FGP cuando estaba en Bestinver también están ahí, y yo no veo nada distinto con respecto a sus formas actuales…En cualquier caso, si es verdad que el éxito de FGP en Bestinver se tuvo que deber, al menos en un 50% al equipo que tenía (y probablemente me esté quedando corto). La prueba es que ese equipo ha montado una gestora que hoy por hoy tiene mejores resultados que el, y no hay duda de que va a estar ahí mucho tiempo.

Yo creo que al FGP de hoy hay que compararlo con el que gestionaba solo en Bestinver, con la diferencia de que, cuando gestionaba solo se centraba en Bolsa Española, y aquella época no es la actual. Hasta que no tenga un equipo más consolidado, no creo que vaya a dar las alegrias que dio en su día, pero para eso hace falta tiempo

3 Me gusta

Le recomiendo que se vea las conferencias del 2008 y 2009 que están disponibles en youtube. Es y ha sido así siempre como dice.

En cuanto a los analistas mantiene 5 desde esa época que algo sabrán.

Cierto es que el trío que hacían Álvaro, Fernando y él no se va a repetir pero yo veo en poco tiempo por ejemplo a Andrés ahí con él dando la cara en primera línea y con poder de decisión.

Me parece más que una máquina ese “joven”.

5 Me gusta

Usted ha dicho que FGP se centraba en Bolsa Española y eso me confirma lo que me han informado una persona de su equipo, que en Bestinver se centraba en las empresas españolas, las que más conocía y eran Alvaro y Fernando los que gestionaban los fondos internacionales.

Puede ser casualidad o no, Cobas Iberia desde su creación está en un -1,5% y su indice +0,3, no lo ha batido pero no hay mucha diferencia. Sin embargo Cobas Internacional en el mismo periodo tiene una rentabilidad negativa de -26% y su indice, el que la gestora indica en su web ha obtenido un +11 %. El objetivo de un fondo activo es batir el índice en el largo plazo, pero que en dos años y medio la diferencia entre el fondo y el indice sea de un 37 %, se me hace excesivo. FGM tiene la responsabilidad y figura como gestor también del Internacional.

Y lo que me cuesta ya comprender es que Cobas Concentrados tenga una rentabilidad negativa desde su creación del 41,4% cuando el índice que ellos se han marcado ha crecido un 4 %. Al ser un FIL, yo al menos no he sido capaz de ver su cartera, pero al no tener límite de inversión como los fondos “normales”, me gustaría saber cuanto ha invertido ahí en la panadera, en las tanqueras, en DIA y otras “trampas de valor”, eufemísticamente errores de inversión.

2 Me gusta

Ya he dicho bastantes veces que prefiero (y por mucho) a los Beatles antes que a John Lennon y Paul McCartney por separado.

3 Me gusta

Le doy la razón, aunque no completos, he mirado los videos del año 2008 y 2009, también he mirado el video de la última conferencia de Cobas y reconozco que en ninguno de los tres me ha parecido que FGP tuviese una actitud prepotente.

Tal vez me he dejado llevar por la impresión que me dío la entrevista que le hicieron para el EL Economista con preguntas no complacientes por parte del periodista y lo que yo percibí como creciente malestar o enfado, sobre todo al final, de FGP, impresión personal y que puede ser errónea.

3 Me gusta

Este punto que comenta me resultó muy llamativo en su momento.

Esos 5 analistas ya se fueron de Bestinver en forma de equipo a Az, creo recordar que fueron 6, pero al confirmarse la creación de Cobas tuvieron muy clara su marcha los 5.

Me hace pensar que en la decisión tuvo que tener algo de peso la forma de trabajar como equipo, porque no creo que fuese todo por salario u otro tipo de incentivo. Haciendo un símil futbolístico, es por eso que veo a Cobas como un equipo formado al que no le acompañan los resultados, y a FGP como el entrenador de renombre que se está llevando los palos. El tiempo dirá su recupera su brío.

8 Me gusta

Y yo estoy completamente de acuerdo con usted. Leí lo que puso después de escribir lo mio

Quería decir que, cuando el equipo de Bestinver lo formaban el solo con sigo mismo, se centraba en bolsa española. Creo recordar que eso es lo que ponía en su libro.

No tengo ni idea de lo que hacía cuando entraron Albaro Guzmán y Alberto Bernat

1 me gusta

A este paso, no me extraña que alguien cree un hilo sobre “Los mitos de bestinver y Francisco García Paramés”. Déjenme decirles algo:

-

Guzmán entró en Bestinver en el año 2.003, después de que Paramés llevase 13 años de trabajo básicamente en solitario.

-

La cartera de Bestinver internacional en el año 1999, incluía valores como dassault aviation, outokumpu, sgs, premier oil, etc, es decir, ya se analizaban compañías internacionales.

-

A fecha de hoy, en el equipo de Paramés se encuentran los siguientes antiguos trabajadores de Bestinver:

Iván Chvedine Santamaría (entró en el año 2.003; también estuvo en AZ)

Carmen Pérez Baguena (entró en el año 2.009)

Mingkun Chan (dirigió la oficina de Bestinver en Asia)

Mayte Juárez García (17 años en Bestinver, también estuvo en AZ)

Santiago Cortezo García (entró en el año 2.006)

Carlos González Ramos(entró en el año 2.007)

Y algunos me dejo,…

Saludos.

20 Me gusta

Gracias @estructurero

Evidentemente Bestinver Internacional tenía y sigue teniendo la cartera fuera de España y fue lanzado en 1997, es por tanto menos antiguo que Bestinfond que es de 1993.

Otro dato interesante y que quizá puede ser la fuente de ese error de considerar que Paramés solo invertía en España hasta la llegada de Guzmán es que hasta 2005 Bestinfond era 100% RV nacional/Ibérica y que, ya con Guzmán, pasó a ser 50% Internacional 50% nacional (no recuerdo si Bernand llegó en 2006 o 2007?), luego seguiría aumentando el peso de la RV Internacional en Bestinfond (creo que al marcharse Paramés era 70/30 u 80/20 o así)

Otro ex analista famoso de Bestinver es Flavio Muñoz, el asesor de R4 Andrómeda Balue.

No estoy seguro de si algún ex analista de Bestinver sigue en azValor o si sigue en Bestinver

7 Me gusta

Llegó en 2007 y, de hecho, con su llegada se incorporaron Carmen y Mingkun. Teóricamente Fernando se dedicaba a organizar a los analistas etc, mientras Paco y Alvaro se dedicaban a “lo suyo”. De hecho Paramés comentó en su libro que a lo largo de todos años de sus trabajo junto, sólo estuvieron en desacuerdo en 5/6 ocasiones.

2 Me gusta

Para el que le gusten las batallitas fondiles recomiendo la primera parte del libro de Paramés, en mi opinión la mejor parte del libro con diferencia.

También muy interesante sobre batallitas fondiles, el libro de Peter Lynch, Batiendo a Wall Street, donde también explica algunas anécdotas de lo más curiosas de su época de gestor.

13 Me gusta

En mi opinión el papel de la familia Entrecanales aportó más valor a los resultados de la época anterior de los que a priori pudiera parecer, aportando, retirando y balanceando el capital en los fondos. No conviene olvidar que los fondos están sujetos a regulación, ratios y normativas relativas a la ponderación (entre otras cosas) y tener un socio con mucho capital que module esta cuestión tiene mucha importancia… Al independizarse de “papá Entrecanales” ha perdido esa protección quedando más expuesto.

1 me gusta

¿Sería tan amable de desarrollar su teoría? no le acabo de pillar.

Veo que esta usted muy versado respecto a este tema. Me gustaria conocer como ve la evolucion de Bestinver tras la llegada de De la Lastra. Soy participe de Bestinver Global PP y me parece que el ser un fondo tan centrado en Europa le esta penalizando y lo que es peor de no ampliar su asset allocation a un formato mas global puede continuar penalizandole a futuro, cuestion extrapolable a los Cobas, Azvalor, Magallanes y demas cuyas principales posiciones siguen centradas en Europa.

¿Comparte usted esa vision? ¿Cree que pasaron ya los mejores tiempos de Bestinver y su sesgo europeo les esta mediocrizando?

5 Me gusta

Buenas tardes,

Muchas gracias por sus palabras, pero se equivoca usted conmigo. Si bien, ya que me pregunta le diré que he visto varias conferencias de De La Lastra y para nada me parece un mal gestor, pero es a usted al que le tiene que convencer. De hecho, la familia Entrecanales no pondría a cualquiera al timón de Bestinver (Todo esto es una opinión personal y sesgada, ya que trabajo en el sector de la construcción y Acciona me parece un monstruo, en el buen sentido).

En cuanto al asset allocation, para nada me parece que por invertir en Europa uno tenga que verse penalizado a largo plazo, es más, a mi lo que me genera incertidumbre son los fondos Españoles activos que, por ejemplo, van cargados de Asia y que no tienen sobre el terreno a ningún miembro del equipo, etc (Por poner un ejemplo, el idolatrado Japan deep value).

Sobre la “limitación” que supone centrarse en Europa, hace poco le hicieron esta misma pregunta a I. Martín y contestó que en Europa hay más de 2.000 empresas cotizadas, ¿suficientes verdad? Y más si usted quiere viajar a visitarlas en persona.

Dicho esto, como entre lo que uno cree y lo que verdaderamente pase en el futuro puede haber un abismo, creo que lo más sabio es diversificar a nivel mundial y, dentro de esto, lo que yo hago es aportar a los activos / regiones que peor comportamiento tienen (que también puede salir mal, pero es la manera de invertir en la que me siento cómodo).

Por poner un ejemplo, actualmente mi asset allocation es 60% Europa, 28 % EEUU, 12 % Asia, más o menos.

Saludos.

11 Me gusta

Lo mismo pienso. Y en menor medida TrueValue y Horos Internacional se meten en chicharrería asiática. Y por supuesto Abante Quant Value small caps (el del astrofísico).

Para bolsa global me merecen más confianza las grandes gestoras anglosajonas como Capital Group, MFS, …

Y las nacionales como Bestinver o Magallanes para cartera Europea

10 Me gusta

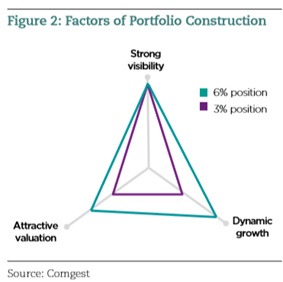

A mi me gusta mucho para Europa Franz Weiss y su Comgest Europe Opps con una gestión muy colegiada. Además, que ni pintado viene el próximo ejemplo en relación al error de Paramés con Aryzta (más concretamente sobre el peso de ésta en cartera, ya que si fuese del 2-3% nadie hablaría de Aryzta).

Pues bien, para construir el portfolio cada empresa se caracteriza por una combinación de las variables de crecimiento, riesgo y valoración.

Así, como podemos ver en la anterior ilustración, empresas con una atractiva valoración y alto crecimiento no superan el 3 %, en general, si no tienen buena visibilidad acerca del mismo. Igual acerca de otras combinaciones, como se muestra. En caso de que los tres factores sean positivos se le daría más peso, como sucede con Wirecard, por ejemplo.

Esto imagino que lo harán todos, pero únicamente en este ejemplo de como comgest construye su portfolio lo he visto tan gráficamente.

Saludos.

6 Me gusta