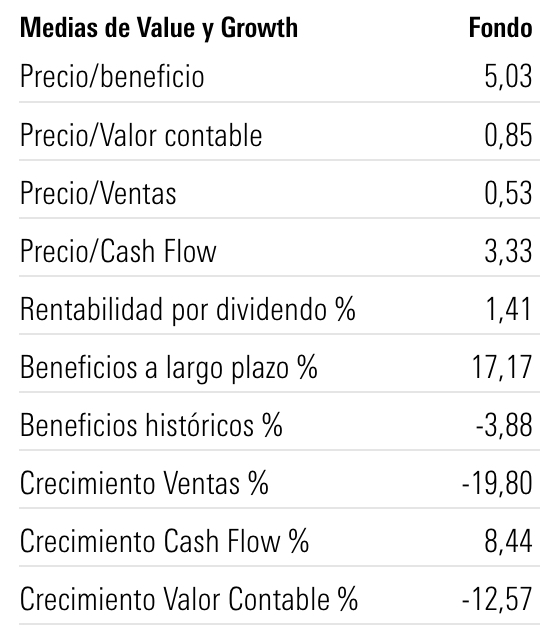

Pero de los buenos Fernando, este es Value con V!

10 Me gusta

Quién lo pillase a 6,5%, que implícitamente es un múltiplo de:

100/6,5= 15

Terry a PER 15 estuvo señores!

A más del doble está ahora!

13 Me gusta

Se podría hacer un cálculo a la inversa de esos que gustan tanto a algunos y disgustan tanto a la mayoría.

Vamos sobre lo que caería si al mercado se le ocurriese volver a los mismos múltiplos a los que cotizaba en 2010.

10 Me gusta

Así a ojo, entre el -55% y el -60%

13 Me gusta

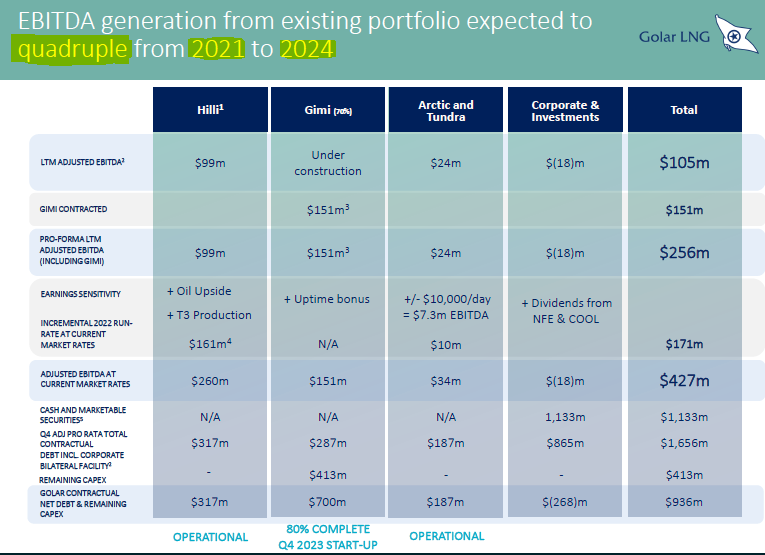

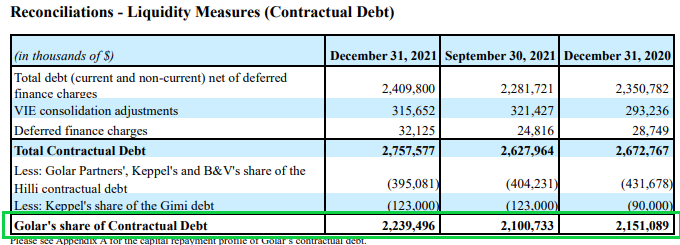

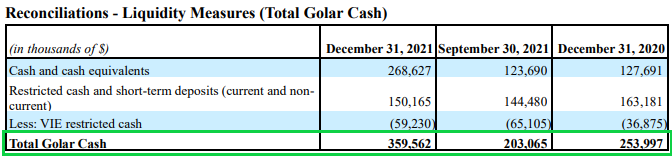

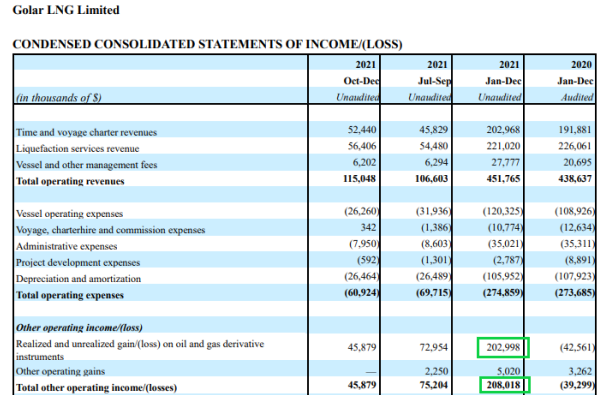

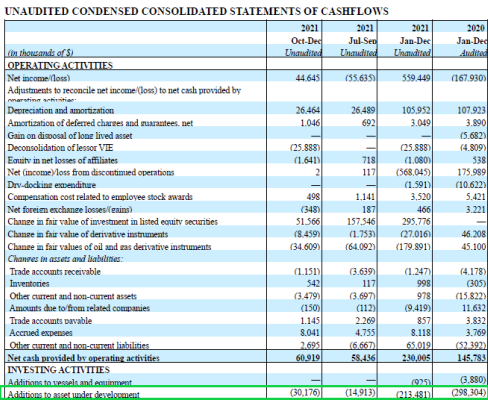

Ya ha presentado Golar los resultados del año:

Aún tiene pasta para seguir quemando.

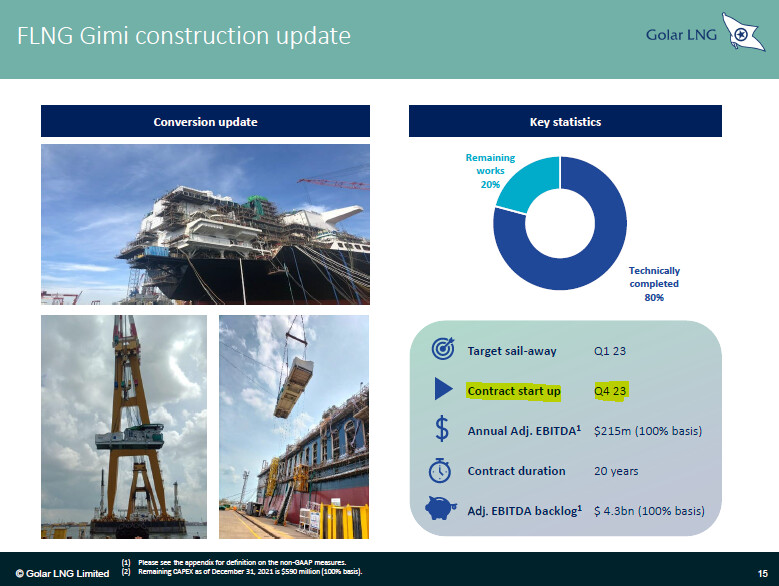

Por el momento, parece que ha dejado ya de quemarla, aunque sigue metiendo CapEx como si no hubiera un mañana:

200 kilos ha metido en lo que va del año para ver si acaban de una vez el transatlántico (no todo ha ido ahí) ese que no se ni lo que mide

15 Me gusta

Para los que no somos especialmente avezados en leer cuentas, han sido buenos?

5 Me gusta

Era los que se esperaban . Tiene viento de cola los próximos años, veremos cómo ejecuta.

A su pregunta, sí.

11 Me gusta

Como acabe saliendo bien con ese peso en cartera, va a ser un buen bagger si va acompañando el resto del portfolio.

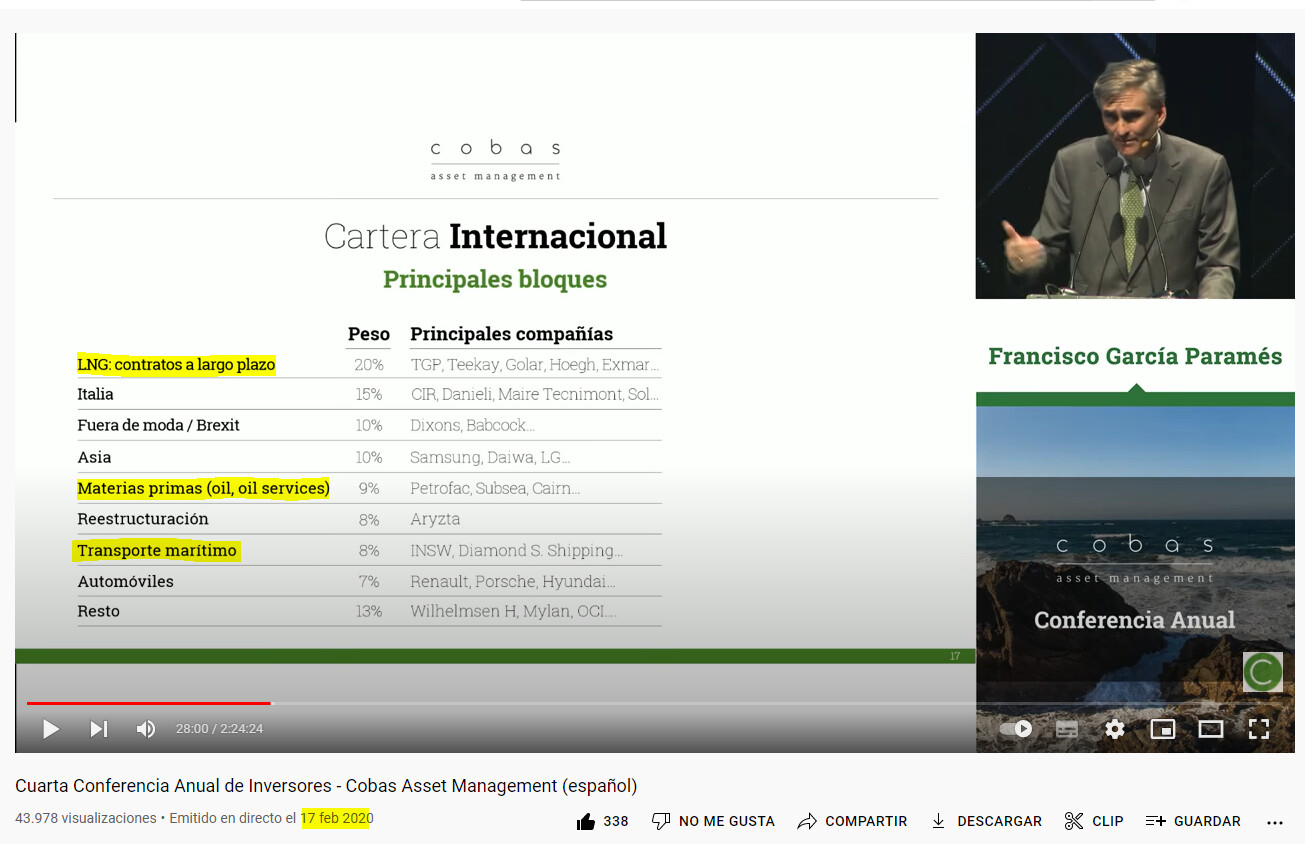

Menuda cartera tiene Cobas

Habrá (a saber cuándo) un momento en el que no los coja nadie.

16 Me gusta

Esperemos, menuda prueba de larga distancia a la que nos ha metido Cobas.

Nos queda aferrarnos al dicho “no hay mal que cien años dure”.Las bases están ahí, nos falta que se materialicen.

Reconforta saber que personajes ilustres entre los que se encuentra usted confíen en ello.

Gracias por su dedicación.

4 Me gusta

Buenas noticias para Terry:

5 Me gusta

En directo hablando de Golar:

4 Me gusta

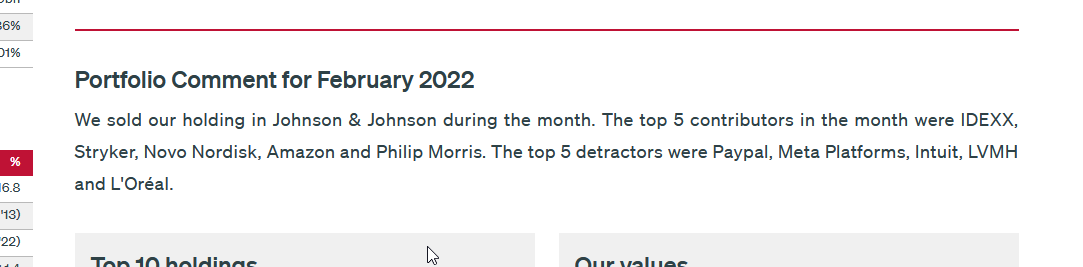

Portfolio Comment for February 2022 Fundsmith

We sold our holding in Johnson & Johnson during the month. The top 5 contributors in the month were IDEXX, Stryker, Novo Nordisk, Amazon and Philip Morris. The top 5 detractors were Paypal, Meta Platforms, Intuit, LVMH and L’Oréal.

5 Me gusta

En Fund Factsheet | Fundsmith veo lo que dice Khu.

¿Dónde lo está mirando usted, Milek?

Supongo que una de las dos versiones no estará actualizada.

En la web europea no sale solo en la inglesa

1 me gusta

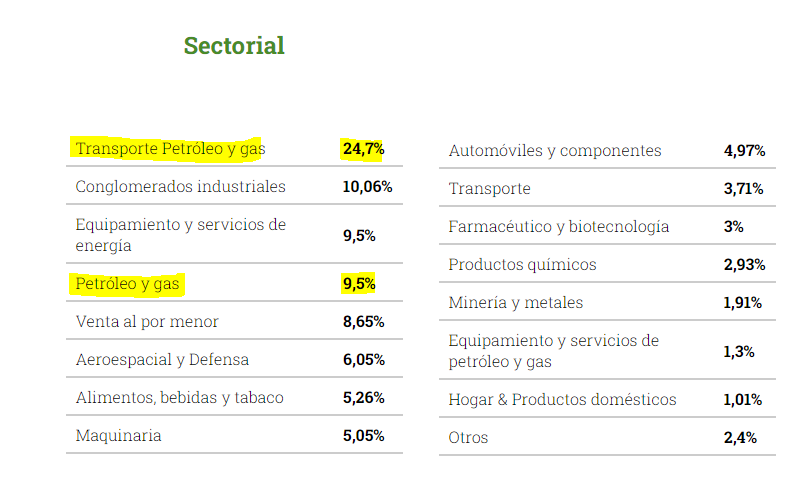

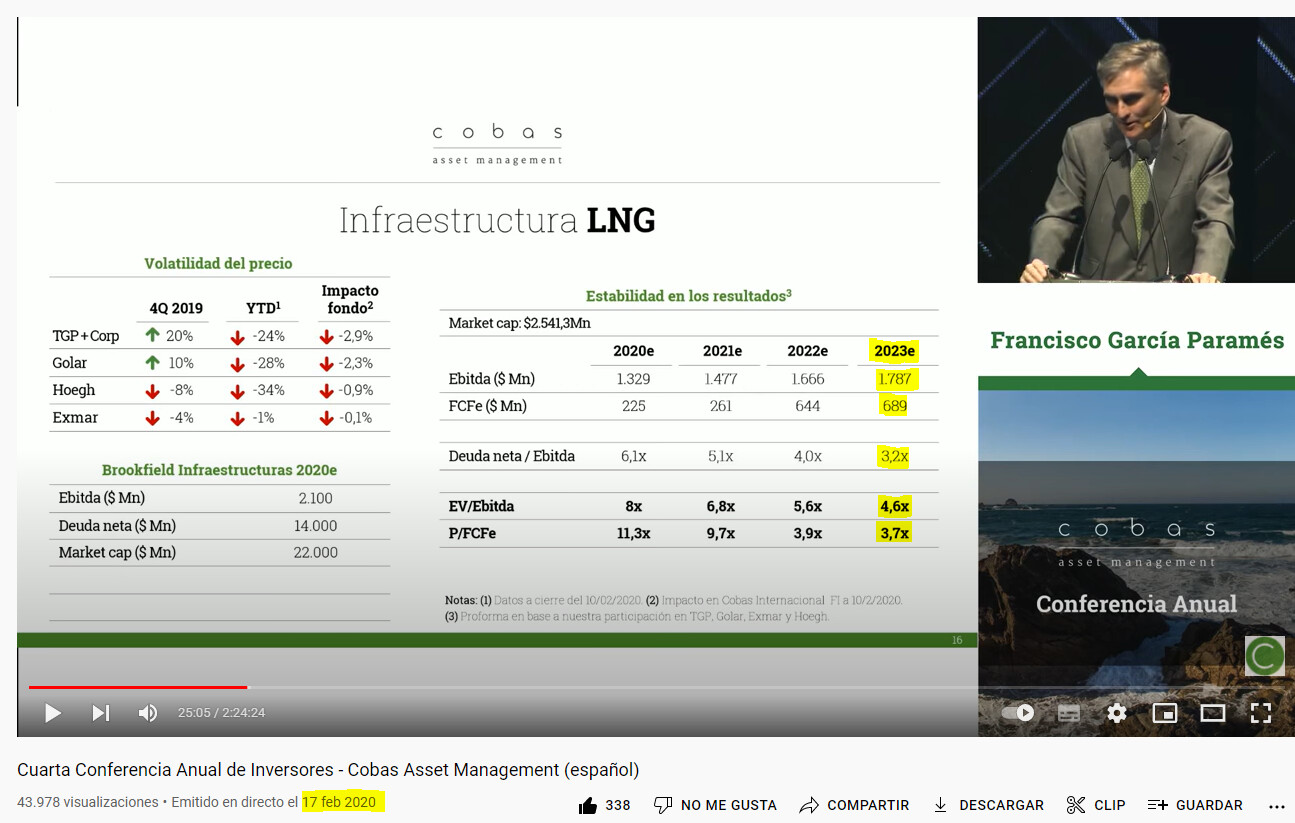

Así reflexionando un poco acerca de la cartera que tiene Cobas y, teniendo en cuenta que por lo general, cuando entran en una empresa acaban mirando y comprando todos los verticales si tienen opinión acerca del sector (se me ocurre el gas), es posible que vaya a pasar como ha sido el caso de AZ, donde es muy difícil que alguien les alcance en algún periodo:

Me ha dado por mirar el % de exposición, y no es cosa de poco:

Recuerdo ya en su día en una conferencia del 2020 que hablaron de la tendencia de consumo de gas a largo plazo.

TGP ya ha sido opada pero el resto sigue ahí.

")

22 Me gusta

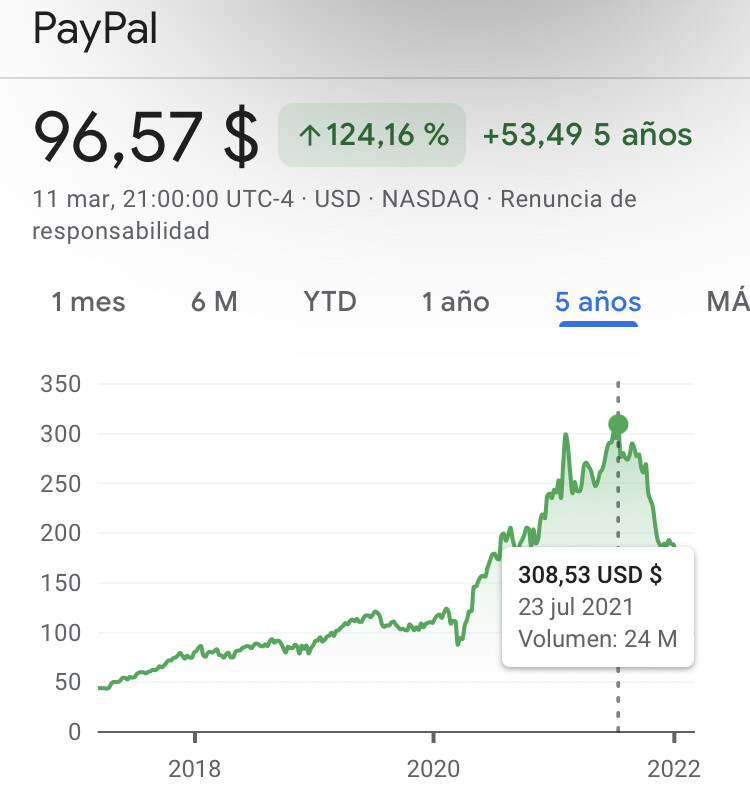

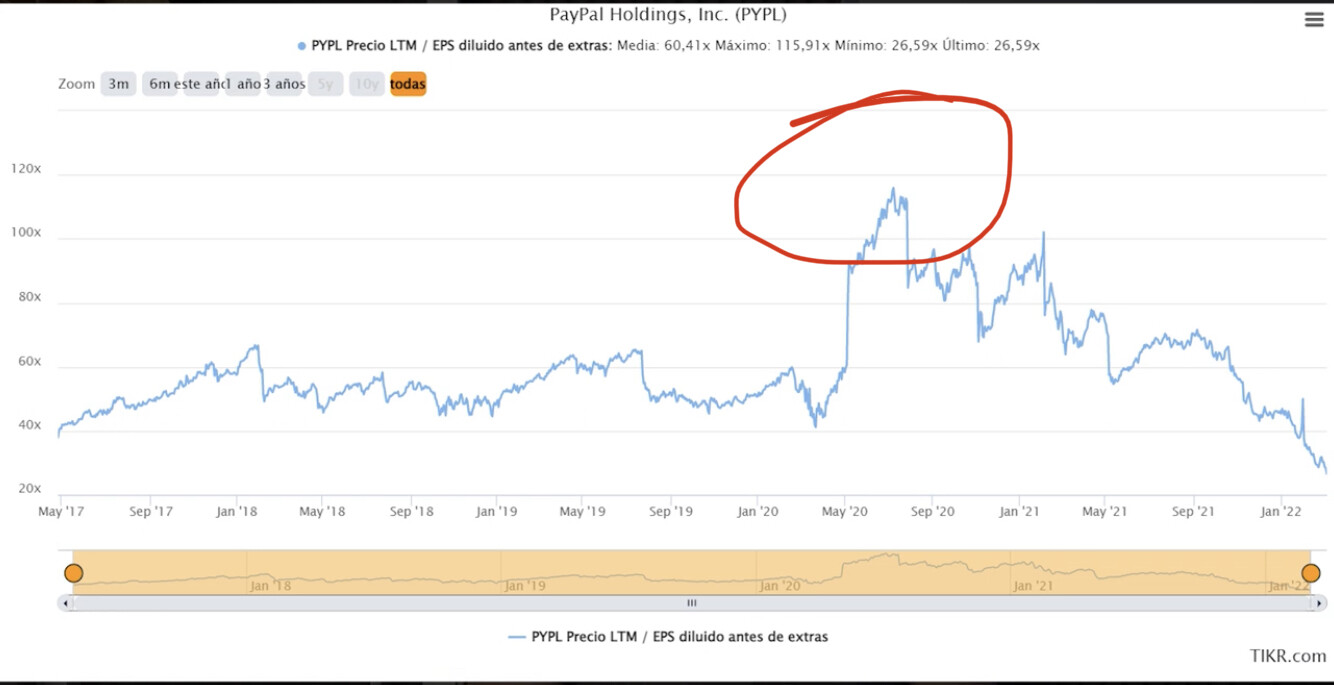

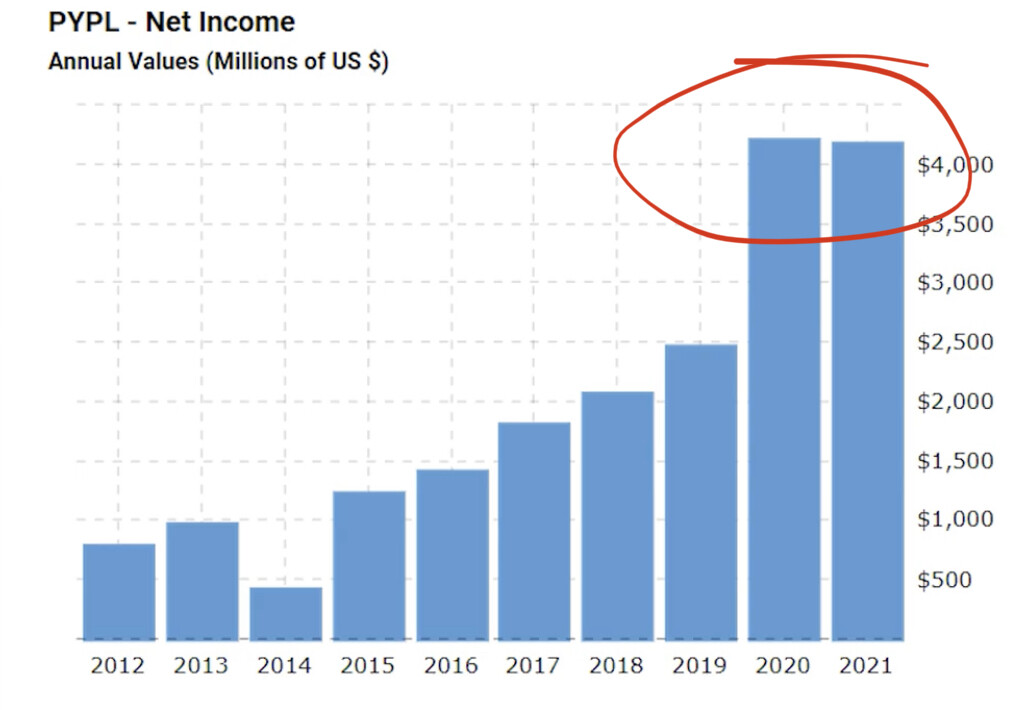

Ahora que ha caído desde máximos paypal un 70%, habiendo sido en ese momento unas de las principales posiciones del fondo de Terry, que nos habrá costado cerca de un 5% a los que estamos invertidos en su vehículo, tal vez habría que preguntarle si le parecía barata cotizando a PER 100 antes de la caída, manteniéndola aún en su TOP 5:

En el momento que titubeas un poco con el crecimiento a esas valoraciones, miren la broma:

Tiene toda la pinta de que va a tener unos años más difíciles que en el pasado.

¿Empezaremos a regañarle ahora o lo deberíamos de haber hecho cuando lo hacía tan bien?

La valoración no importa hasta que empieza a hacerlo.

27 Me gusta