Es curioso que en esa misma época si que vendió Clorox y Reckitt Benckiser por sobrevaloración derivada del COVID, pero PayPal no.

6 Me gusta

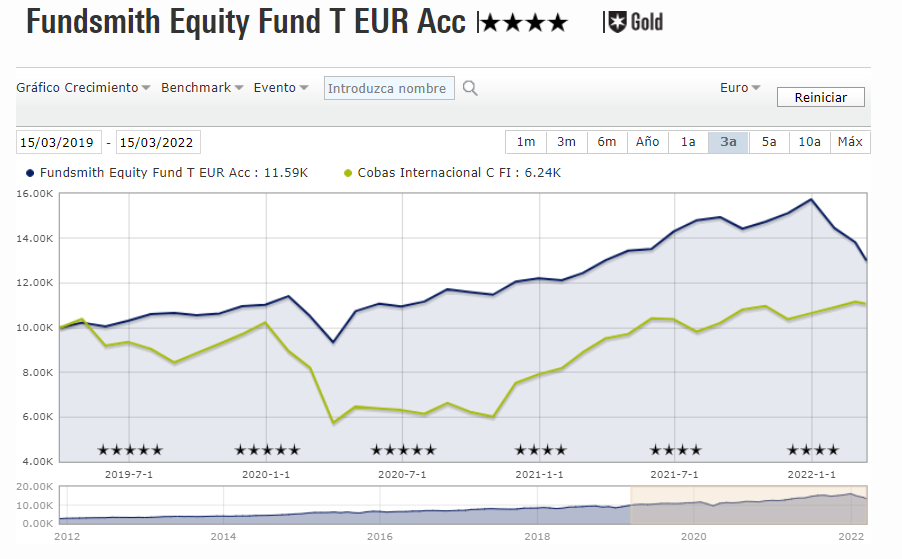

Que facil lo vemos ahora jejeje, debo de admitir que aunque es mi fondo favorito, por la valoracion y el tamaño lo tengo en el rango bajo de inversion desde el año pasado. Bueno Fundsmith y todos los grow.

4 Me gusta

Debo de tener el síndrome value, pero soy muy optimista con la cartera que ha montado Paco, mucho valor oculto en CIR, wilhemsem, si GNLG comienza a sacar nuevos proyectos……etc

8 Me gusta

A ver si resulta que lo que no le gusta es pagar por crecimiento

9 Me gusta

@estructurero @camacho113 , Con compañeros de viaje como ustedes uno se siente confortado pese a que aún no se refleje en el VL.

Tengo unas ganas enorme que FGP cierre bocas, y no por sentimientos de revancha hacia los que se han mofado tanto de él como de los inversores que seguimos confiando, sino por beneficio propio y, por qué no decirlo, para que sea restituida la reputación del gestor que posiblemente más ha contribuido a educar en términos financieros en España.

Confío en que esta partida aún no ha terminado.

15 Me gusta

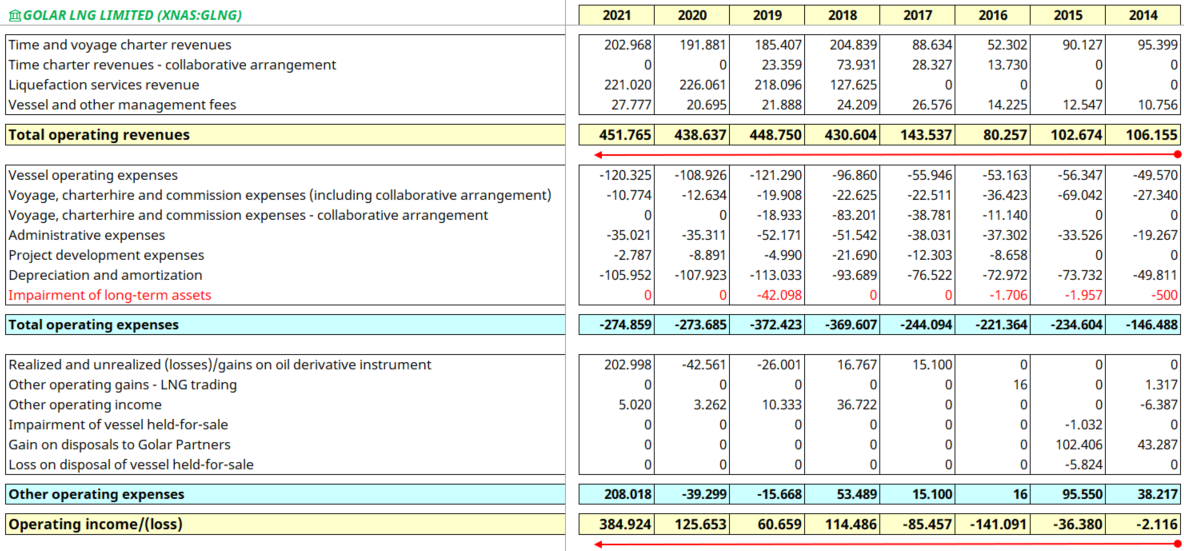

Golar me temo que la van a acabar vendiendo antes de tiempo, como todas cuando crecen de repente como el demonio y se ponen a precio:

Tiene un viento de cola esta empresa pero bien majo.

Ahora mismo llevan metido en activos bajo construcción (en desarrollo) casi 1.000 kilos. El riesgo está en que luego eso no valga para hacer nada. Como salga bien, va a hacer aún algún bagger que otro.

6 Me gusta

Son tantas las , permítanme la expresión, " Cagadas " que el fondo arrastra que , necesitarían más de un Golar para , al menos, mantener la nave a flote … Para qué enumerarlas . Como sufrido participe , espero que escojan mejor y no como hasta ahora.

3 Me gusta

El palazo de Aryzta va a lastrar mucho sin duda. Comenzar perdiendo un partido no es lo mismo que ganándolo.

4 Me gusta

Ya , ojalá fuera sólo Aryzta…

1 me gusta

El problema es que hasta ahora ha comprado unas cuantas de las que han terminado decreciendo.

Ya saben que eso de ser “conservador” por no descontar crecimientos elevados igual le lleva a arriesgar por comprar aquellas donde descontar crecimiento 0 es en exceso optimista para la situación actual de la empresa.

11 Me gusta

Mire el lado bueno, podría ser partícipe del Cobas Concentrados.

11 Me gusta

Errores de juventud inversora

2 Me gusta

Pues sí, podría ser peor , podría llover …barro …

4 Me gusta

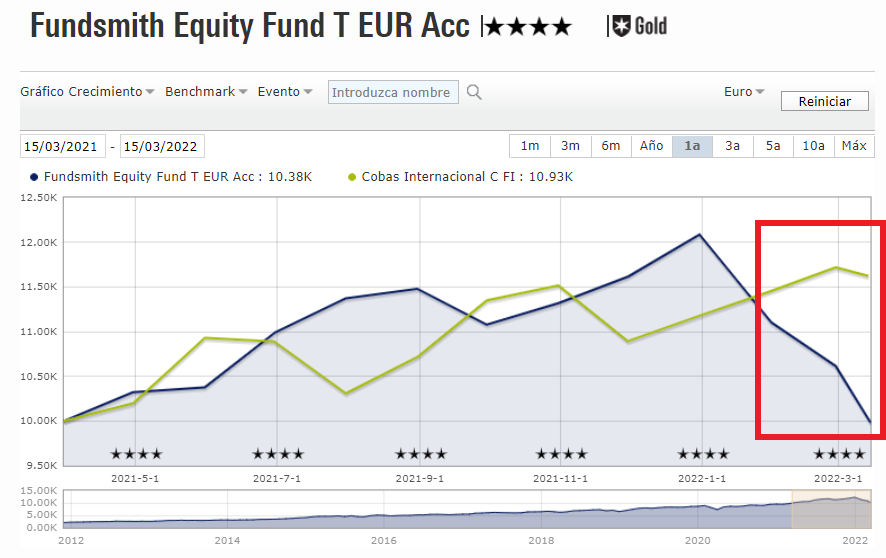

Está entrando en momento la estrategia defenestrada.

Desde inicio quedan años luz, pero va cambiando la película:

A 3 años:

A 1 año:

Reversión a la media.

9 Me gusta

Entiendo que eso significa que está empezando a ser un buen momento para invertir en Fundsmith. jeje.

Nota: esto no es una recomendación.

5 Me gusta

No me lo parece aún!

Travesía en lugares con mucha arena y clima seco le queda para mí.

A 22 veces FCF será un momento excelente (misma valoración que en el 2014 de 4,5 FCF Yield).

A cierre del 2021 mire dónde estaba:

En resumen, tiene que caer en el año desde máximos un 35% aproximadamente, considerando que el FCF este año crezca un 9%.

17 Me gusta

No entiendo nada de lo que dice @camacho113 pero avísenos cuando eso suceda.

11 Me gusta

Básicamente les dice que aún lo ve muy caro.

1 me gusta