Paypal que tiene sobre un 8-9% Fundsmith se está metiendo una buena, bajada +30% desde máximos:

11 Me gusta

Movimientos en el Robeco Consumer Global Trends

- Salen completamente de Disney, Apple y Mastercard

- Reducen posición en Paypal y Facebook

- Aumentan posición en VISA, Adyen, Square, Amazon y Alphabet

23 Me gusta

No sé si logro entender del todo la nota…

Venden posiciones en Mastercard para focalizarse en Visa porque hay competencia por parte de negocios Fintech de tipo Buy Now, Pay Later. Podrían decir qué les lleva a optar por una y no por la otra. Si, por otro lado, las firmas BNPL suponen una competencia, ¿por qué mantienen entonces las posiciones en Visa y no liquidan posiciones?

Por otro lado, venden Apple y se concentran en Amazon y Alphabet. La razón de liquidar Apple: que 2,5T de market cap son demasiados para seguir produciendo resultados satisfactorios…¿y Amazon y Alphabet no tienen una capitalización que hace también muy difícil obtener resultados como los obtenidos en Apple (+80%)? En el caso de Alphabet, estoy de acuerdo en que tiene mucho margen de crecimiento. En el caso de Amazon, su segmento más rentable, AWS, tiene a Microsoft pisándole mucho los talones.

Ojalá pudieran explicarlo algo mejor. No lo acabo de ver del todo claro; a pesar del respeto que me merecen la gestora y el fondo.

15 Me gusta

Si no ha vendido nada, pesaba cerca de un 8% cuando registró máximos.

1 me gusta

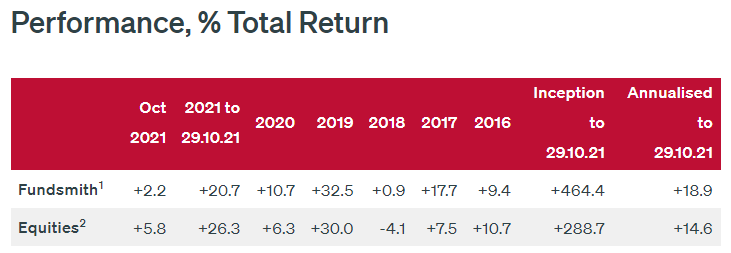

Habemus valore liquidativus de Fundsmith …

Cayó un 0,38% desde ayer.

No nos vamos a hacer billonarios pero tampoco es una tragedia.

24% de rentabilidad en 2021.

No es recomendación de nada,que cada cual aguante su vela y sepa donde se mete…

15 Me gusta

Para que la gente ponga en contexto sacar al índice cuatro puntos, muestro la rentabilidad de Terry vs MSCI World desde inicio:

Casi lo dobla en el periodo.

17 Me gusta

El problema es el de siempre: que le haya sacado un 4% anualizado al índice en unas condiciones favorables para el fondo, no significa que se lo vaya a sacar en otras, especialmente en aquellas donde los sectores que evita el fondo, lo hagan muy bien.

El otro día comentábamos como el Seilern Growth que ha tenido unos 10 últimos años fantásticos, sufrió bastante más en el escenario de la primera década de este siglo.

19 Me gusta

Sin duda me gustaría verlo, aunque acabaré viéndolo porque sigo subido al barco, a futuro teniendo en cuenta el escenario en el que ya se encuentra, con las valoraciones más que ajustadas, y que la rentabilidad futura que va a tener, va a ser únicamente debido al crecimiento de los beneficios de las empresas del fondo y no de la expansión del múltiplo al que cotizan las mismas.

Como haya una subida ligera de tipos o cualquier cosas de esas, todo aquel que se hace la “pájara mental” de que este fondo a futuro va a dar el 18% anualizado, que se prepare para estar 10 años plano hasta que el múltiplo de 35 veces FCF, baje a 20 veces, y sólo a través del crecimiento de los beneficios, acabe en tablas después de ese periodo, manteniéndose dicho múltiplo.

Si por el contrario no cae el múltiplo, que se vaya mentalizando de sacar como máximo un 8%-9% (9% de crecimiento de beneficios aproximado de las empresas menos comisiones), que yo sin duda, lo firmaría ya mismo, porque me cuesta mucho pensar, que las valoraciones de esas empresas vayan a seguir estirándose hasta el infinito.

26 Me gusta

Los multiplos estan pero que bien estirados.

Esa rentabilidad histórica es insostenible, hablando claro.

Yo me quedo con la calidad de la cartera y saber que esa esquina del mercado me la cubre este fondo con una comisión bastante decente.

La diversificación parece que esta haciendo su trabajo , hasta ahora.

Cada uno creo que tiene que ser realista y valorar lo que hace Fundsmith en su cartera y pe, Cobas Global (como es mi caso).

Lo que sirve a uno,en otro caso puede ser un desastre.

Por eso lo de “cada cual que aguante su vela”

18 Me gusta

Todo ello sin contar el tamaño que tiene ya el fondo, por ejemplo la posición del 8% en Paypal que se comentaba, son 2.200 kilos de libras.

Marea pensar en los movimientos del fondo para entrar/salir de compañías.

11 Me gusta

Estimado Camacho

¿podria explicar de manera CONCRETA que es el MULTIPLO de un fondo, y los factores , subjetivos, objetivos etc que lo hacen subir o bajar ?

2 Me gusta

Supongo que se referirá al PER, EV/EBITDA, P/FCF …

4 Me gusta

Sin embargo de acuerdo con esta frase, los beneficios se consideran DOS veces, una como tales y otra como el " Multiplo" que seria el PER = cociente entre Precio y beneficio

1 me gusta

En relación a los beneficios que genera cada empresa que tiene el fondo y en base a la capitalización de cada una, la media de todo eso, es el ratio que tiene el fondo.

Le pongo el ejemplo con 3 empresas e imagine que un fondo sólo tiene esas 3:

- Empresa cotizando a PER 30 pesa un 50%

- Empresa cotizando a PER 10 pesa un 25%

- Empresa cotizando a PER 20 pesa un 25%

El PER (o múltiplo sobre los beneficios) del fondo es:

(30x0,5)+(10x0,25)+(20x0,25) = 20

Esto quiere decir que el fondo, cotiza a PER 20, que implícitamente son 20 veces los beneficios actuales que tienen el conjunto de las empresas.

En resumen, si los beneficios de las empresas no crecen, tardaríamos 20 años en “recuperar” a través de beneficios, la inversión.

21 Me gusta

La misma visión que un servidor, usted tiene.

5 Me gusta

Y ojo con webs agregadoras de datos como Morningstar que, si no estoy equivocado, los múltiplos que aparecen no son ponderados por pesos.

Edito: lo leí recientemente en un comentario por Twitter pero voy a indagar.

En este artículo indica que sí son ponderados (pero es de 2005), supongo que no habrán empeorado el cálculo

Price/Earnings Ratio - Managed Products

Note: Effective November 30, 2005, we will make a slight change to the methodology for calculating trailing-12-month (TTM) price-to-earnings, price-to-book, price-to-sales, and price-to-cash-flow for funds and other portfolios. We will now use a harmonic weighted average, rather than an arithmetic weighted average. The harmonic method prevents outliers from skewing the result, and it is consistent with our existing methods for calculating prospective price ratios. This change will not impact the Morningstar Style Box assignments for portfolios.

The weighted average of the price/earnings ratios of the stocks in a fund’s portfolio. The P/E ratio of a stock is calculated by dividing the current price of the stock by its trailing 12 months’ earnings per share. In computing the average, Morningstar weights each portfolio holding by the percentage of equity assets it represents, so that larger positions have proportionately greater influence on the fund’s final P/E.

Edito(2): algunos comentarios, es posible que Morningstar sí haya simplificado el cálculo del PER de un índice/fondo/ETF a fin de facilitarse la vida ¿? cuanto menos genera muchas dudas

https://twitter.com/Rick_Ferri/status/1450083947484954633?s=20

https://twitter.com/brave_pawn/status/1391331806541189121?s=20

10 Me gusta

Aquí viene el nitpicker ![]()

1/{[(1/30)x0,5]+[(1/10)x0,25]+[(1/20)x0,25]}

La inversa de la suma ponderada de los earning yields, vamos.

Dicho esto, el razonamiento es impecable. Aprovecho la ocasión para reconocer y agradecer la labor de divulgación que hace tanto aquí como en Tuiter, espero escucharle pronto en el podcast.

Saludos!

28 Me gusta

Pues el resultado cambia bastante:

>>> (30*0.5) + (10*0.25) + (20*0.25)

22.5

>>> 1 / (0.5/30 + 0.25/10 + 0.25/20)

18.46153846153846

5 Me gusta