A mas comisiones para el Banco, menos rentabilidad para el cliente:

3 Me gusta

Mucha concentración de Cobas en el sector petrolero y gasístico:

2 Me gusta

¿Mucha concentración? Dese usted cuenta que el consumo de petróleo no bajará de repente y cuando sea una materia prima testimonial posiblemente pase medio siglo. Creo que así piensan los gestores.

Bueno,es donde había que estar EL AÑO PASADO.

Si,esto es más complicado de lo que parece.

1 me gusta

Bueno no se crea, que esto no es como apretar un botón y se equilibra la demanda en un pis pas, cosas de la industria pesada.

Los nuevos barquitos que se están pidiendo hasta 2.023 no llegan, con lo cual probablemente empieza ahora para muchas de estas empresas un periodo alcista.

En los últimos años se han estado explotando muchos de los mejores pozos de petróleo y no se ha invertido prácticamente CAPEX.

Vaya que esto no es para arriba y para abajo (opinión personal). Cuando el dinero no entra en oferta pero hay que atender una demanda nos podemos llevar sorpresas.

6 Me gusta

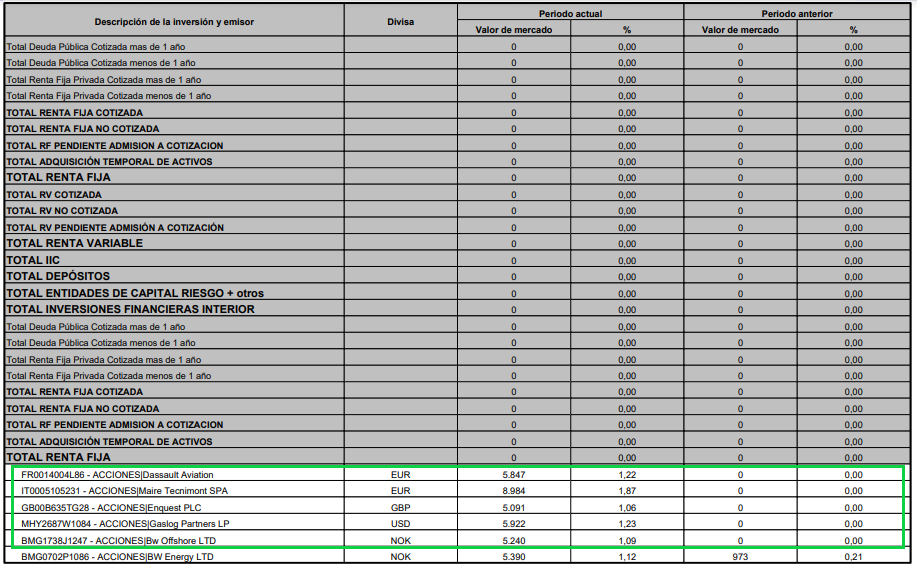

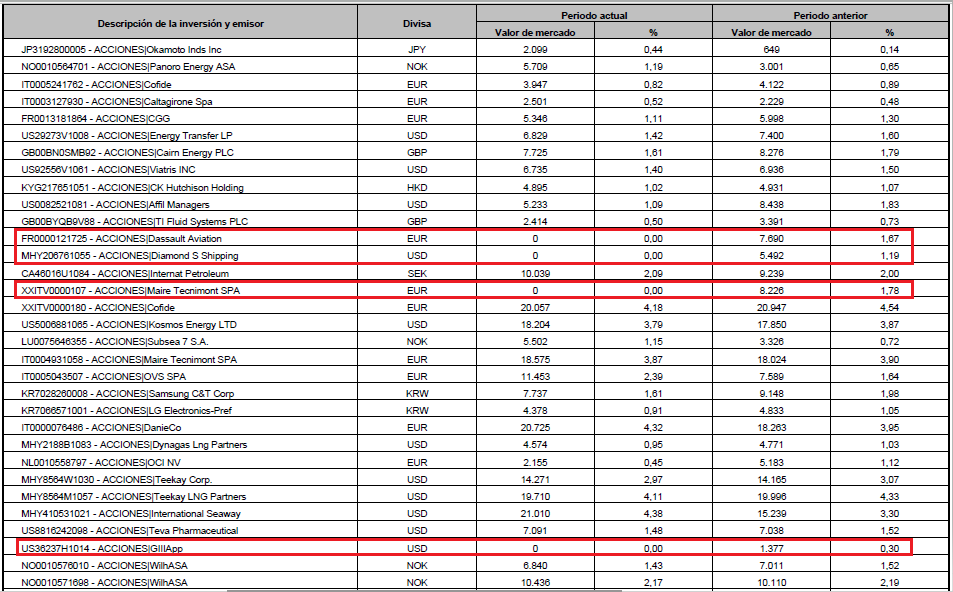

Ya están publicados en la CNMV los informes trimestrales de los fondos:

Adjunto el Cobas Internacional señalando los cambios vs periodo anterior:

13 Me gusta

-Increible la convicción en dixons( currys) que tiene cuando la acción solo ha bajado en 4 años. Lo mismo que babcock… La parte brexit de la cartera es un auténtico lastreque sigue a dia de hoy

-Pillados en la familia Teekay (+8% del fondo) , a ver como se termina la historia…

-No entiendo muy bien , lo de las duplicidades de CIR, Maire tecnimont… Han salido y vuelto a entrar en el trimestre?

6 Me gusta

Bueno realmente en la parte de Teekay Lng no hay problema, más allá de que han vendido la compañía a un precio bastante malo para el accionista.

El problema está en Tk corp (3% del fondo, sin contar la posición de los otros fondos), hasta que no se sepa que quiere hacer el management con el cash.

En esa guerra imagino que estarán todos metidos ahora.

6 Me gusta

Lo de “han vendido” todavia no está claro aunque es muy probable, ¿alguien sabe en que fecha se hacia efectiva la posible venta? La accion lleva cotizando plana desde la noticia…

Por otro lado al final todo suma, bexits+ teekay+ Aryzta son un 21% de porcentaje de fracaso mantenido a dia de hoy del fondo… Es muchísimo

5 Me gusta

No no, todavía no la han vendido, pero tiene toda la pinta. Me refiero, en cualquier caso no están pillados dentro de Teekay Lng.

Lo de que el % invertido en “Brexit” haya sido un fracaso, no creo que esté tan claro, puesto que la historia no ha terminado. Babcock, por ejemplo, tiene activos irreplicables,

Indiscutiblemente el resultado de la inversión no ha sido positivo hasta la fecha, pero no cacemos la piel del oso antes de matarlo.

8 Me gusta

Otro detalle importante respecto teekay es que esos porcentajes son a 30 sept y la 'noticia" fue en Octubre… Podrían haber habido modificaciones…

Sinceramente, esto sí que no me lo esperaba:

Terry entra en Amazon. Me gustaría preguntarle acerca del ROCE de Amazon, puesto que según sus estándares, no entraría esta empresa en cartera.

22 Me gusta

Con ese pedazo de billones AUM que lleva Terry, pocas cosas fuera de la FAANG ,puede comprar. O las MABANG, como se dice ahora.

8 Me gusta

MA ¿B? ÁNG

Relleno para que tenga texto

2 Me gusta

Saludos cordiales.

Disculpen si me equivoco, ¿pero la empresa no tiene contratos? ¿No podría reducir su deuda y mantenerse con cierta firmeza?

El tema de Amazon va a tener que explicarlo, porque ha sido un bandazo bien fuerte.

En la penúltima conferencia bien que explicó los motivos por los cuales no compraría Amazon a no ser que AWS se escindiese.

5 Me gusta

Miren lo que ha puesto brave pawn y @Orko1980 .

Tiene pinta de que primero las compra él y luego las compra para el fondo principal.

17 Me gusta

De ser así una vez más se reafirma la máxima que el ser humano es ávaro por naturaleza.

¿Qué impulsa a un millonario a poner en tela de juicio su reputación por rascar unas ganancias que no cambiarán un ápice su nivel de vida?

De verdad que no lo entiendo.

8 Me gusta

Yo creo que a futuro lo que te cambia la foto del negocio de Amazon es la división de publicidad. En España por ejemplo hace algo menos de dos años implementaron la publicidad para libros, y desde entonces esta se ha encarecido mucho, y eso que los precios de los libros no han crecido demasiado (vamos, que en un segmento muy commodity los palos no han sido porque se gane más y se pueda invertir más, sino porque si no consigues espacio prácticamente no existes).

Con el resto de productos pasará lo mismo, y prevalecerán los gigantes con mucho músculo para gastarse lo que haga falta, para que se entienda les pongo el ejemplo de Google. Para cualquier búsqueda, según mi experiencia con blogs del segmento educativo, el primero se llevaba un 40-50% de los clicks, el segundo un 15-20%, y entre los ocho restantes se repartían el 30-45% restante (ya la segunda página ni les cuento). En Amazon sucede algo similar, la atención se concentra en la primera fila o como mucho las dos primeras; la primera es toda publicidad, y para aparecer en la segunda buena parte del posicionamiento va por ventas, por lo que para aparecer en la segunda de facto tienes que aparecer también en la primera.

Un analista, hablando sobre Danone, me comentaba el año pasado que le preocupaba cero el avance del e-commerce. Que al revés, porque en parte de las ventas se iba a pasar de que la competencia tuviese menor visibilidad en el supermercado porque no le colocan en la mejor posición, reservada a las marcas con mejores márgenes, a acaparar la visibilidad en Amazon porque las competidoras pequeñas nunca iban a poder igualar el pulso pujando por la primera fila.

Llegará un momento en el que se normalizará el capex de inversión de Amazon, ese capex tan bestia que hace difícil replicar el modelo, pero sin embargo el segmento publicitario seguirá creciendo y entonces veremos qué ROCE se nos queda, quizás para Mr. Terry era simplemente una cuestión de valoración, y necesitaba un año de la cotización casi plana para que le cuadrase.

14 Me gusta