Aunque el sector tecnologico (y afines) y ha subido mucho al menos muchas de las grandes ganan mucho (Apple, Google, Amazon, Microsoft) otra cosa es que no creo sostenible el PER actual. Y eso se ve también en los fondos, tanto en sectoriales tecnologicos como R4 Andrómeda “Balue” (P/E 39 la última vez que mire) pero también en varios growth (MSIF global Opp P/E 32)

Aunque es muy distinto de 1999-2000 con Terra y otras que nunca llegaron a ganar dinero.

Por otra parte tampoco veo que la solución sea irse al deep value de empresas problematicas preferiblemente pequeñas que tanto gusta a Cobas, Horos (quizá en menor medida True Value) ni a convertirse por macro en sectorial de MMPP (azvalor)

Sabe que le digo, que no voy a entrar en su juego, por mi parte he terminado. No se moleste porque no voy a contestar más que no quiero echar más a perder el hilo.

Pd: iba a citar la frase en la cual insinuaba que FGP es un usurero pero es usted rápido modificando y suavizando sus comentarios.

Lo único que espero es que esto no se convierta en un gallinero (como en cierto foro) donde se ha perdido el respeto entre usuarios, hacia los gestores, etc.

Por último es usted el que con sus comentarios y apreciaciones personales como la de insinuar que alguien es un cínico por no estar de acuerdo con otras opinion y otras expresiones personales en fechas anteriores y que ya le indique que dejase de realizarlas, veo que sin mucho éxito.

Cuando veo lo escrito y no me gusta o quiero añadir algo más lo modifico. Y si le doy la razón, mejor dejar este tema que no estamos ni usted ni yo dando ningún buen ejemplo.

Sobre el tema de irse al “deep value” la intervención más sincera es la que he leído aquí del gestor de Horos, diciendo que se habían ido a empresas de menos calidad, más pequeñas, por tanto con menos liquidez para tratar de conseguir valor.

No se cual será el resultado final de esa estrategia, espero que bien, aunque tengo mis dudas si vienen mal dadas, pero alabo y resalto su transparencia en ese comentario.

Estaba leyendo estos días a Bogle. Un gusto leerlo cuando se deja de exceso de estadística y se pone a comentar sus impresiones.

Se nota que es un inversor curtido y que tiene un conocimiento amplio de como funciona el mundillo de la inversión.

Comenta como la industria incita a que, ante la dificultad de que los fondos batan a los índices a largo plazo, se rote con frecuencia fondos y se esté excesivamente atento a resultados de corto plazo que difícilmente se pueden valorar.

Como resultado la mayoría de los fondos de inversión se dedican a intentar no desviarse demasiado de los índices de turno y los otros terminan sufriendo periodos complicados donde algunos inversores los critican, básicamente por sus malos resultados de corto plazo.

Yo tampoco me tomaría a mal esas críticas que son más resultado del enfoque con que se abordan que de ningún conocimiento profundo de como funciona un fondo en concreto o los fondos en general.

Creo que hay que asumir las decisiones que se toman y obrar en consecuencia.

Otros tomarán otras decisiones con otro horizonte temporal y tendrán que tomar otro tipo de decisiones según cuales sea el escenario.

En cualquier caso déjenme recordar, una vez más, que 5 años en renta variable es más parecido a corto plazo que a largo plazo y los intentos de justificar según que horizontes temporales serán una losa complicada cuando venga un mercado lateral-bajista de los delicados.

Por mi parte, no aprecio infracción en el post de @estructurero, no se si se me está pasando algo. Es Domingo por la noche, y estoy cansado, vaya.

@Luisep11, les pido que solucionen sus diferencias, pues realmente ambos tendrán muchos más puntos en común, que los que les separan. Por algo ambos están aquí.

Los gestores de Horos me parecen un ejemplo de gran honestidad. Su carta de 4T2018 reconociendo sus errores y diciendo “error” (19 veces por cierto, lo conté) sin eufemismos de “trampas de valor”. O reconocer que su cartera es de menor calidad.

Otra cosa es que no me guste la combinación de deep value + smallcap (por no decir chicharreros). Soy mas de Buffett & Mungen que de Graham.

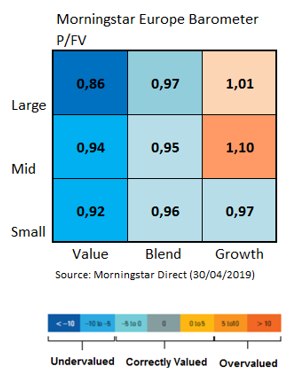

Soy poco amigo del extremismo, ni del extremismo value y/o small & micro (Cobas, azvalor, TrueValue, Valentum, Horos, Magallanes Micro) ni del extremismo growth de “me da igual el PER medio 30 o 35” (sectorial tecnologico, MSIF global Opp)

Por eso en la parte value llevo sobre todo Bestinver (concretamente Bestinfond y B. Grandes Compañías) (podría llevar también B&H) y en menor medida Magallanes European y Lierde.

Y en la parte growth Capital Group y MFS y en menor medida Fundsmith.

Quizá acabe siendo una mala elección pero estoy mas tranquilo.

Uff… recuerdo muy bien aquella época, pero más allá de que el sector IT sea el más desbocado, no participo de su apreaciación. Mucho humo entonces y bastante chicha ahora. En aquel entonces demasiadas expectativas irracionales. Ahora podremos tal vez discrepar en si las valoraciones reflejan una expectativa prudente de crecimiento, pero en general, siempre en empresas con beneficios y caja.

Madre mía, cómo estamos … No hay falta ninguna en el mensaje de @estructurero, creo que habría que repasar el significado de cínico. Un uso muy ligero de una herramienta para casos concretos. No hay verdad absoluta, de eso se trata la conversación constructiva y, si me apura, hasta la inversión

Usted tiene un problema de ser de posiciones extremas, en este y otros casos. No entiendo que no sea capaz de exponer su punto de vista sin tener que estar machacando a cualquiera que no opine como usted. Debe entender, y respetar, que haya gente perdiendo un 20% con Cobas y siga confiando en el gestor principal, como es mi caso.

Se puede estar a favor o en contra de las opiniones, siempre que se hable con respeto, incluso de los gestores y sus posiciones, que para eso son profesionales.

Otra cosa, es que a nadie le obligan a estar invertido en ningún lugar, uno no tiene por qué soportar pérdidas si no quiere, y no debe estar en una determinada metodología de trabajo si no se siente cómodo con ella.

LLevamos años de mercado, dónde parece que dicho mercado está por encima de lo que dicta la realidad empresarial (en algunos casos, en otros seguramente no, esto suele ser a menudo así), en algún momento, esto se va a ajustar, y me temo que será una lección para muchos. Otra cosa es que cuando llegue dicha lección, igual ya estamos en el cementerio. ==> Diversificación.

Estar invertido en SmallCaps, en el largo plazo, ha sido en muchos mercados y muchos periodos largos, una estrategia de lo más rentable. Más volátil, y más difícil de soportar por el inversor medio. EMHO, estar invertido en SmallCaps es imprescindible, y si hablamos de regiones, USA y Suiza debieran ser un MUST.

Las metodologías de inversión, son falibles, como todas. Hay tiempos en los que las cosas no funcionan. Las comparaciones entre unas y otras, a veces se hacen complicadas y estériles, puesto que cada cual lleva sus tiempos, y el mercado, bien por liquidez, bien por moda, o bien porque está más acertado que el gestor (que casi siempre… ), tiene un camino que hace sentar precedentes, que luego no son los que se establecen en una operación privada. Ojo con las sorpresas.

Igual de respetable es decidir invertir en FundSmith por mucho que esté en máximos, pensando que sus Compounders a largo plazo lo harán muy bien, que invertir en Cobas, pensando que el número de veces de beneficios medio de su cartera, hará que en un tiempo razonable la caja se valore, si sus previsiones son más o menos acertadas.

Quiero recordar que en 1999. Tanto Bestinver como BRK, tuvieron un comportamiento desastroso en comparación con sus índices.

Se llegó a escribir de la muerte del Value, del PER, que Warren Buffett ya no era lo que era…

Tiempos en los que al igual que en el fútbol y los deportes, la persona que veía el partido desde el sofá de casa, parecía creer saber más que el entrenador.

Luego pasó lo que pasó…

Comenten sus opiniones, respeten “al contrario”, todos cabemos compartiendo de forma amable.

No sentando cátedra sobre el futuro, sin juzgar otras ideas, y estando cómodo con lo que cada cual hace, todo suele funcionar.

Dicho esto, cada cual se ponga el casco para soportar el mercado , según se lo tome , mejor con una sonrisa. A largo plazo, menos el paso del tiempo, todo mejora.

Quisiera haber dejado este tema pero si no le contesto daría por sentado que estoy de acuerdo con lo que expone.

Yo solo he escrito dura y claramente los resultados de Cobas Internacional y de refilón Cobas Concentrados. Además de los datos desde su inicio, rentabilidad obtenida y como ha sido el flujo neto de aportaciones. También he comparado el comportamiento de Cobas vs Fundsmith en los momentos de fuerte caída como ha sido el último trimestre de 2018 y de relativa recuperación como ha sido el primer trimestre del 2019. Con los datos se puede ver que ha sido muchísimo peor en Cobas que en Fundsmith. ¿Que esto es extrapolable a lo que pueda suceder en próximas caídas?, que muy posiblemente van a suceder, pues no lo sé con seguridad, pero el hecho de tener mas de un 70 % en micro y pequeñas empresas me hace pensar que el riesgo puede ser mayor al tener una menor liquidez ese tipo de empresas.

Por supuesto que respeto que cada uno invierta en lo que quiera, faltaría más, nunca he dicho nada en ese sentido. Insisto solo resalto los resultados y si a alguien no le gusta lo que ve, datos, pues lo siento. Que dos años es poco tiempo, muy posiblemente y si muchas personas y capital tienen confianza en ese gestor a pesar de los malos resultados pues muy bien. Yo no la tengo.

Le cuento todo este rollo, que de alguna forma ya he escrito antes para decirle la definición de cínico según la RAE que se ha insinuado aquí.

Cínico: Que actúa con falsedad o desvergüenza descaradas

Dígame quien se ha comportado en este hilo de esta forma. Yo no.

Dejemos ya las conversaciones banales de una vez, por favor.

Agenjordi y Maa creo que han explicado bastante claro las implicaciones del cortoplacismo, diferenciación de una filosofía de inversión con respecto a la norma, así como periodos pasados en los que el Value lo ha hecho francamente mal con respecto al growth. ¿No le cuadra? Totalmente lícito, no invierta en estos fondos, pero intente no ser un azote de todo lo que no haya tenido buena rentabilidad estos dos últimos años o porque un fondo esté en el último cuartil. No obstante, aquí caben todas las opiniones (faltaría más).

Porqué digo esto, porque como dice Taleb nos centramos en lo que creemos que sabemos y no nos planteamos aquellas cuestiones que en realidad desconocemos. Nuestra mente es una magnífica máquina de explicación, capaz de dar sentido a casi todo, hábil para ensartar explicaciones para todo tipo de fenómenos, y generalmente incapaz de aceptar la idea de la impredecibilidad, que es lo que caracteriza a la renta variable.

Por ejemplo, hace un par de meses criticaba que TV era el último de la clase y estos últimos meses es de los alumnos avanzados.

Y como dije entonces, para mí no significa nada, el mes que viene puede estar el 1 o el último, en renta variable, por sus características, los plazos de inversión deben ser largos. En caso contrario, usted está metiéndose una cantidad de ruido innecesario o apostando, lo cual vuelve a ser totalmente lícito.

La clave de esto es aprender de los mejores y, para mí, es un lujo aprender de los usuarios citados anteriormente.

Humm, pero ese grafico tiene algo de trampa, no? si llevas invirtiendo 13 años, deberias poner el grafico de 13 años, desde 2006. Incluyendo la caida de 2008. Yo particularmente en indices (en acciones no es necesario, ya que los fundamentales de una compañia son suficientes para invertir en ella),me gusta ver alguna señal de vuelta. Interes reflejado como volumen o un doble suelo. Este grafico esta muy bien, pero los indices tambien pueden caer un 80%. Y si inviertes con una caida del 10%, te comes un -70%.

Es una opinion personal, nada mas.

Era sólo para mostrar que puede haber dispersión de valoración entre índices y otro tipo de metodología (este caso Value si W.B es Value…), durante un plazo que, se nos antoja muy corto cuando echamos la vista atrás, pero muy largo cuando lo vivimos a presente.

De eso, hace que “ya no uso”, siempre lo interpreto al revés. Así que sustituí en su día por un proceso, y poco más.

Se me antoja un “poco mucho” una caída de un 80% en índices, aún así durante la bajada si te haces un tran-Tran en caída, aunque aproveches una parte de la curva, ni ta mal.

totalmente respetable. como no. La mía también, y seguro que menos clara que la suya. Los que no vemos bien el síntoma particular, terminamos siempre con antibióticos de amplio espectro y acertar a largo plazo. No será mucho, pero es algo

Los values hispanos tienen la liquidez en mínimos y todos parecen estar de acuerdo en que las oportunidades de inversión no las habian visto mejores en años…

Llevo algo en el Fundsmith, y confío en que siga creciendo.

Voy a meter algo en el Cobas Grandes, y confío en que como ya está tan bajo, no pueda bajar mucho, ni siquiera si viene un 2008. Tengo la suerte (o desgracia) de estar empezando ahora, así que no estaba invertido en Cobas, y voy a empezar en lo que confío sea la parte baja de la curva. ¿Por qué el grandes? Porque no tengo ni idea de cuál va a ir mejor. ¿Por qué invierto en Cobas? Por lo anteriormente dicho, nada de análisis fundamental ni historias de esas. Porque aunque supiera hacerlo, no sabría predecir si FGP iba a sucumbir a la presión, y vender algunas de las maldichas Arytza y compañía. Por lo tanto, todo lo demás, teorías.

Y por supuesto, la nueva entrada que acabo de hacer (la más fuerte en proporción) al Amundi MSCI WORLD.

Seguramente estaré equivocado, pero como no entiendo, y el dinero es mío, pues me lo puedo permitir

), tiene un camino que hace sentar precedentes, que luego no son los que se establecen en una operación privada. Ojo con las sorpresas.

), tiene un camino que hace sentar precedentes, que luego no son los que se establecen en una operación privada. Ojo con las sorpresas.

, según se lo tome

, según se lo tome  , mejor con una sonrisa. A largo plazo, menos el paso del tiempo, todo mejora.

, mejor con una sonrisa. A largo plazo, menos el paso del tiempo, todo mejora.