Saludos cordiales.

No lo es, no. Aunque no quiero creelo, pero cada vez estoy más convencido a pesar de los dicho en Mi cartera indexada - nº 157 por Buso.

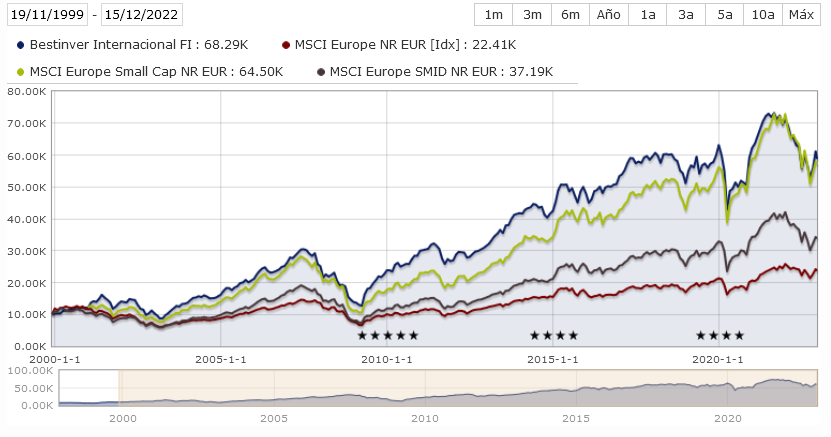

Efectivamente. Que el equipo gestor haya cambiado no importaría si han seguido gestionando bien. Al menos, Ricardo Cañete sí lo hizo o, por lo menos, veló por la cartera más que por su ego y no cometió grandes errores para demostrar que su estilo era diferente.

Por otra parte, aunque no he encotrado índices value sí supieron en su día, principios de la década de 2000, encontrar el nicho que les convenía…