Hola de nuevo, como saben, escribo poco, pero básicamente lo hago cuando creo que puedo aportar algo que no he leído antes en la comunidad o al menos no me he cruzado con dicha información y creo que nos puede servir a todos.

Tras este periodo donde nos encontramos y que nos toca a todos pasar por el fisco y hacer números con nuestras inversiones, he querido aprovechar para hacer una comparativa de los impuestos y rentabilidades de una inversión inmobiliaria versus invertir una cantidad “x” en bolsa (donde “x” tiene un valor equiparable al precio de comprar una vivienda).

La idea de esta entrada es poner ejemplos reales con todo detalle de la rentabilidad e impuestos que pago con mi inversión inmobiliaria y comparar los ingresos que genera, con los que me generaría una cartera de CEFs (Closed End Funds) y/o dividendos crecientes….

INVERSIÓN INMOBILIARIA

Los datos que os voy a presentar corresponden a una vivienda sita en Madrid con las siguientes características: 3 habitaciones, 1 baño, Salón y Cocina.

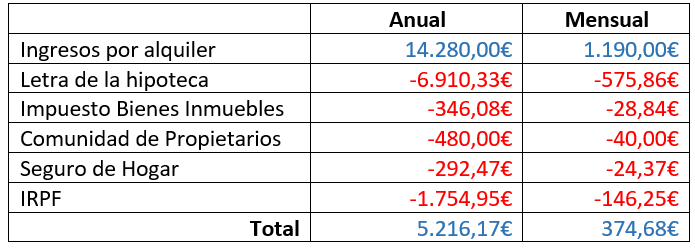

La vivienda se encuentra alquilada por 1.190€ al mes y de hipoteca se paga 575,86€ al mes. Si desglosamos en una tabla los ingresos y gastos, nos queda lo siguiente:

Como se aprecia, la mayor parte del pastel se lo come la hipoteca y luego el IRPF a pagar en la declaración de la renta. Algunos pensareis que de la hipoteca no estoy contando como ingreso indirecto el capital amortizado de la hipoteca, y eso es cierto, no lo cuento, porque para el ejemplo que nos ocupa, estoy hablando de una inversión a 25-30 años como es la vivienda, y de la que pretendo obtener un flujo de caja libre para usar/gastar todos los meses, y el capital que voy amortizando hasta que no venda la propiedad, no lo disfrutaré.

Además, si en el momento en que necesite vender viene una crisis financiera como la de los años 2007 y 2008, puede incluso que tuviera que vender por debajo del coste de la vivienda….

Volviendo a la parte fiscal y del IRPF, veamos de donde sale la cifra que se come tras la hipoteca la mayor parte del pastel y que son los 1.754,95€.

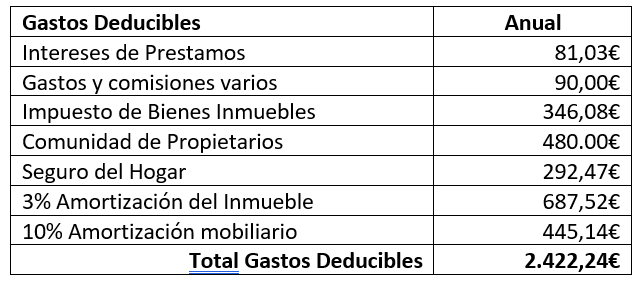

En la siguiente tabla pongo los gastos deducibles por alquiler cuando arriendas una vivienda para ser la vivienda habitual del inquilino (no es así para las viviendas de alquiler de temporada).

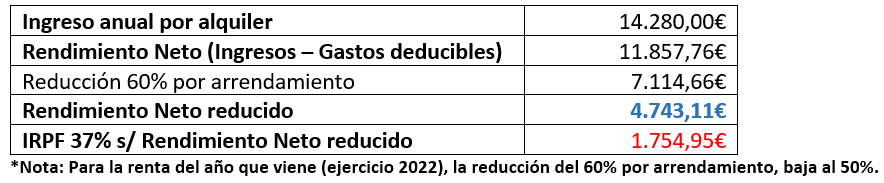

Y ahora veamos el rendimiento neto, reducciones y de donde salían los 1.754,95€ de IRPF que tocaba pagar por los ingresos del alquiler. Vamos a suponer que, incluido el rendimiento neto reducido de lo ingresado por el alquiler, estamos en el tramo de IRPF donde se paga un 37%, que va de los 35.200€ a los 60.000€ de ingresos por rendimientos del trabajo (porque no olvidemos que los rendimientos por alquiler van a la base general del trabajo y no a la del ahorro como los dividendos/inversiones).

Vayamos ahora con la comparación si realizamos una inversión de un importe similar al coste de la vivienda. La idea es invertirlo en productos que generen rentas mensuales/trimestrales, y para ello utilizaremos productos como CEFs (Closed End Funds) o en una cartera de dividendos crecientes (ETF de Aristócratas del Dividendo, por ejemplo).

La vivienda del ejemplo según el simulador de tasación del BBVA, está valorada en 267.000€ a fecha en la que escribo el hilo. Supongamos que lo vendemos por ese precio y tenemos aún pendiente de hipoteca tras 19 años (hipoteca inicial a 30 años) unos 62.000€.

Para saber la Ganancia/Perdida patrimonial de la venta de un inmueble hay que restar a la Valor de Transmisión, el Valor de Adquisición.

- Valor de Transmisión:

- Importe real de la venta – Gastos y Tributos

- Valor de Adquisición:

- Importe real de la compra + Inversiones y mejoras realizadas + Gastos y tributos – Amortizaciones (en el caso de haberlo tenido alquilado)

Una vez que se han calculado ambos valores y al valor de transmisión de la vivienda se le ha restado el valor de adquisición, se aplicará el porcentaje de IRPF correspondiente de las tablas de la base del ahorro:

Pues vayamos a calcular los valores de nuestra operación, a ver cómo nos saldría.

Valor de Transmisión

Supongamos que vendemos la vivienda por los 267K€ a través de una agencia inmobiliaria que nos ha cobrado 3.500€, hemos pagado de plusvalía municipal por el método objetivo de cálculo en Madrid, 7.000€, y hemos tenido unos gastos de cancelación de la hipoteca que teníamos pendiente en el registro público de unos 1.000€ (este dato no lo tengo exacto, pero la hipoteca pendiente es de unos 62.000€).

Por lo tanto, el valor de transmisión será:

Vt = 267K€ - 3,5K€ -7K€ -1K€ = 255.500€

Valor de Adquisición

Estos datos ya los tenemos, y no se trata solo del precio acordado en su día con el vendedor, sino que el valor de adquisición incluye también los gastos de constituir la hipoteca, gastos de notaria, impuesto de transmisiones patrimoniales (ITP), IVA y el Impuesto de Actos Jurídicos Documentados (IAJD). En nuestro caso como indicábamos, este coste fue de 157.801,84€.

También se podrían añadir los costes de reformas o reparaciones que se hayan hecho pensando en ampliación y mejora del inmueble (cocina, baño, etc). En este sentido, nosotros si que reformamos el baño, cambiamos puertas y pusimos tarima flotante en el suelo, pero no encuentro más que la factura del suelo, que fueron unos 1.500€.

*Nota: No olvidéis guardar a buen recaudo todas las facturas para que no os pase como a mi ![]()

Por último, a todos estos valores, se le debe de restar las amortizaciones que se hayan deducido fiscalmente cuando haya estado alquilada la vivienda. Como hemos indicado mas arriba, por un lado, está el 3% de amortización del inmueble, y el 10% del mobiliario dejado con la vivienda en alquiler, que redondeando, son 1.132€ (ver amortizaciones en la tabla de gastos deducibles anterior) por cada año que ha estado alquilada la vivienda. En nuestro caso, llevará alquilado unos 8 años, así es que habría que restar al valor de adquisición, 9.054€.

Va = 157.801€ + 1.500€ - 9.054€ = 150.247€

GANANCIA PATRIMONIAL = VALOR DE TRANSMISIÓN – VALOR DE ADQUISICIÓN

GANACIA PATRIMONIAL = 255.500€ - 150.247€ = 105.253€

Editado 7-22 por errata al calcular el IRPF que no aplique los tramos:

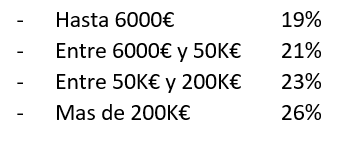

Según la tabla de IRPF que hemos indicado anteriormente, deberemos pagar:

- Un 19% por los primeros 6.000€: 1.140€

- Un 21% por los 44.000€ que faltarían para llegar al tramo de 50.000€: 9.240€

- Un 23% por los 55.253€ restantes hasta llegar a la ganancia total de 105.253: 12.708,19€

Por lo tanto, la factura de IRPF serían 23.088,19€, en lugar de los 24.208,19€ que había calculado anteriormente por no tener en cuenta los tramos y aplicar directamente el 23% sobre la ganancia patrimonial.

Tras toda esta maraña de números, ¿Qué nos queda a nosotros líquido para invertir?

Valor de Transmisión – IRPF – Hipoteca Pendiente = 255.500€ - 23.088,19€ - 62.000€ = 170.411,81€. Redondeémoslo a 170.000€.

Ya estamos llegando al final, se merecen un premio por haber llegado hasta aquí ![]()

INVERSIÓN EN BOLSA

¿Qué haría yo con esos 170.000€ disponibles para invertir?, pues la verdad es que seguramente varias cosas, pero por no hacer mas extenso el hilo, los invertiría en lo que llamo la “Fabrica de Ingresos” (pueden consultar en Seekingalpha al autor Steven Bavaria que tiene un libro estupendo en el cual me he basado para formar mi cartera de ingresos), es decir, invertirlos en CEFs (Closed End Funds) diversificados en distintos tipos de activos, que en el momento en el que nos encontramos de mercado bajista, podemos conseguirlos a un Yield medio de entre el 9 y 10%.

Supongamos un yield del 9,40% que es mas o menos el actual de mi cartera de CEFs.

En este supuesto:

-

Estaríamos hablando de unos ingresos brutos anuales de 170.000€*9,40% = 15.980€.

-

El IRPF a pagar sobre dichos ingresos sería del 21%, es decir, 3.355,8€.

-

El neto anual serían 12.624,2€.

-

El neto mensual serían 1.052€.

Si comparamos este importe con los 374,68€ iniciales de flujo libre de caja que nos quedaban en el alquiler, imaginarán ustedes el porqué he puesto mi vivienda en venta.

¡Ojo!, que no quiero decir que la inversión inmobiliaria sea un error, ni mucho menos, todo lo contrario, dicha inversión y tras varios años, me ha permitido generar un patrimonio, que en el momento actual tiene un tamaño tal que me merece más la pena venderlo, que seguir alquilándolo, principalmente por la factura fiscal del inmobiliario.

Espero que les haya gustado…

Richard_IFI

Disclaimer: He intentado reflejar todos los datos tal y como los he entendido, pero puede haber errores u omisiones en algunos apartados que por desconocimiento yo no haya incluido, así es que cualquier aclaración o aportación de datos, será bienvenida.