Le vendo a mi delantero estrella “WisdomTree NASDAQ 100 3x Daily Short” por 80 Kilos. Ni el Vitor Roque ese que tanto le gusta a @Ruben1985

10 Me gusta

En realidad es algo menos el mantenimiento: no llega a los 2.000 euros anuales (neumáticos y sustitución de piezas con desgaste aparte).

3 Me gusta

600€ al mes es lo que me comentó. No le pregunté por el desglose, quizás sea un mantenimiento integral con un precio establecido. Imagino que también dependerá del modelo, año, etc. En cualquier caso también me dijo que si lo vendiera ahora (hace unos meses) no perdería dinero porque le pagaban lo mismo que él pagó por el coche ![]() . El Porsche es de segunda mano, comprado antes de la pandemia, justo antes de que los precios de todo se disparasen … en fin.

. El Porsche es de segunda mano, comprado antes de la pandemia, justo antes de que los precios de todo se disparasen … en fin.

6 Me gusta

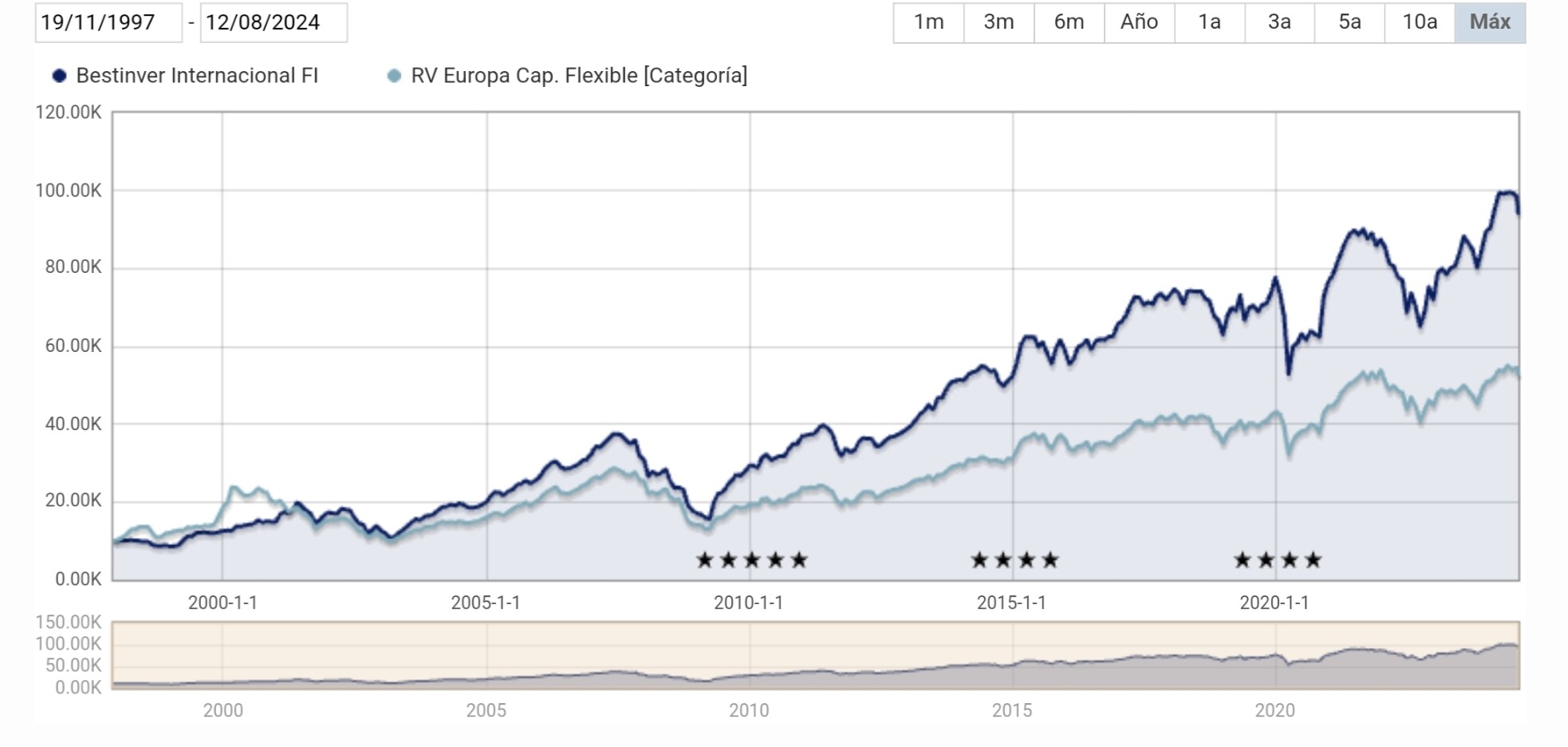

La leyenda cuenta, @Camacho113, que una gestora española lo hizo mejor una vez.

Y yo salí de ese fondo…

8 Me gusta

3 Me gusta

Eso vendía Baelo con un planteamiento mucho más cercano al catenaccio.

10 Me gusta

En el briconsejo se economía de hoy, háblele de la inflación ![]()

11 Me gusta

Como ya le ha comentado algún compañero, más vale DCA con 2 Índices que 40 pajas mentales.

Aquí uno que se ha hecho 60 pajas mentales.

20 Me gusta

Creo que el que más y el que menos todos hemos pasado esa fase inicial de onanismo mental inversor😅

15 Me gusta

¡Ay! Si solo fuera inicial. Cada vez sé menos… Cuando sepa algo ya no tendré tiempo para el largo plazo.

5 Me gusta

A los graciosillos como @Helm, desde el más profundo respecto y aprecio que les tengo ![]() , algunas puntualizaciones:

, algunas puntualizaciones:

-

Todo inversor tiene y debe equivocarse con la cartera inicial. Quizá, probar diferentes estilos es lo conveniente para que, con el tiempo, dirija su cartera hacia el que más confianza le aporte.

-

En según qué casos, lo óptimo es enemigo de lo bueno. Quizás lo óptimo es un MCSI world + algo de liquidez, pero quizás viene uno de esos eventos difíciles de aguantar y es peor el remedio que la enfermedad.

-

La diversificación no hace daño, pese a que pueda suponer mayores comisiones etc etc.

Vamos, yo tengo mi carterita de 7 fondos y algún ETF, y tan contento, pese a que el cómputo global pueda estar en línea con el MSCI World (algo que ni he comprobado).

Como dice Morgan Housel, lo importante es ahorrar e invertir de forma relativamente eficiente.

Saludos!

34 Me gusta

A mí también me lo pareció. Quizás mi conocido hizo referencia a lo que le costaba al mes “mantener” el aparato, con todos los gastos, seguro incluido. A ver si un día que le vea, sale conversación de autos y se lo pregunto.

1 me gusta

Me encantaría, si es posible, pudieras compartir tu cartera para ver diferentes opciones. Gracias

2 Me gusta

Si está el tiempo suficiente en el foro la verá, puesto que @estructurero la ha mostrado varias veces.

9 Me gusta

@Hipassfilter yo llevo en el Foro unos 22 meses y lo poquito que he aprendido de inversión ha sido aquí (con alguna aportación literaria).

En aras de la diversificación y aprender con mi propia experiencia, empecé con 19 Fondos (casi todos Indexados a RV) y mantengo casi los mismos.

Cuando mi hijo me ha pedido consejo en un proyecto de ahorro a 30/35 años (similar a lo que pretendes) le he recomendado un Fidelity MSCI Word (IE00BYX5NX33) 80 %, Vanguard Small Cap (IE00B42W3S00) 10 % y otro Vanguard Emerging Market (IE0031786696) 10 %. Él mete 300 €/mes en esos fondos de forma automatizada, si algún día no puede con tanto importe sólo hay que bajar la asignación mensual.

Al ser Indexados tienen bajos costes de gestión. Hay otros similares, estos son sólo una opción. Tendrá Vd. que buscar el camino donde se sienta cómodo, pero la historia (hasta ahora) dice que a tan largo plazo siempre vas a salir vencedor. Otra cosa es que la rentabilidad que ambicionas será complicada bajo el paraguas de los indexados a mercados y con RF pienso que menos aun. Suerte

18 Me gusta

Eso no solo sería lo ideal sino que ya lo firmábamos ahora mismo todos los integrantes de este foro. Pero me temo que tiene que bajar usted sus expectativas.

Por añadir mi consejo a los que ya le han dado, invierta esa cantidad mensual en un par de fondos indexados al mundo/small caps/emergentes y no se coma más la cabeza. Y ni mire la cotización de su cartera en lo sucesivo, dedique su tiempo a otras cosas.

17 Me gusta

¡Pasen y vean! ¡Consejos vendo y para mí no tengo!

6 Me gusta

No lo tiene que comprobar, ya se lo digo yo, también sin mirar: lo del msci world -2% ![]()

Bromas aparte, no era mi intención trolear por enésima vez a los carteristas. Que levante la mano el que no tenga ángulos muertos o lugares oscuros, no sólo en lo relativo a cómo invertir sino también en cómo vivir. Lo único, como dice Kahneman en la introducción de su libro, que es más fácil ver los errores de juicio de los demás que los propios. De ahí que saque el tema este de vez en cuando, igual que @jvas me recuerda que hice el tonto vendiendo el Urus para comprar un Range Rover híbrido.

Como digo no pretendía provocar, pero sí manifestar que este tipo de hilos son, a pesar de los buenso insights que ya han salido en las respuestas, hasta cierto punto inútiles. Inútiles porque la madre del cordero aquí es el aspecto comportamental. No es casualidad que todos los nuevos inversores, lo son en época de bonanza. ¿O conocen a alguien que empezara su camino inversor la semana que quebró Lehman?¿o en la recesión de 1 semana del Covid? Lo que va a determinar el éxito o el fracaso, no son los vehículos que elija, sino si el inversor novel va a hacer lo que tiene que hacer cuando las cosas se pongan feas. O, más bien, si no va a hacer lo que no tiene que hacer.

Aquí siempre partiendo de la premisa que, salvo que pete el mundo tal cuál lo conocemos, cosa que por cierto puede pasar, al cabo de 30 años, uno va a tener más poder adquisitivo del que renunció, si aparca sus ahorros en la propiedad de empresas que venden, con beneficio, productos y servicios que la ciudadanía demanda.

Interiorizar este marco de inversión a largo plazo es algo que no se puede enseñar. Uno puede racionalizar y decirse a sí mismo cómo se va a comportar, pero pasa como cuando tienes un hijo y ,supongo, cuando pierdes a tus padres, que hasta que no lo has vivido no sabes realmente lo que sientes.

No sé si me he explicao, pero lo dejo aquí que mi señora ya está empezando a mirarme en plan los cacharros de la cocina no se van a lavar solos.

Saludos!

61 Me gusta

Muchas gracias Cesar por compartir. Muy interesante aporte.

2 Me gusta

Si destinata los 600 euros para inversión y ahorro, @Hipassfilter, consolide también un colchón de unos cuantos miles de euros en un monetario o parte en un monetario y parte en un fondo de renta fija sólida y poco especulativa. Puede necesitar dinero y no debe vender de la parte que a largo plazo es más rentable.

3 Me gusta