Tiene Ud. razón en lo que señala y hay que dársela, salvo en la última parte, la de los dividendos crecientes.

Dado que Ud. nos ha señalado que tiene acciones, algunas de ellas norteamericanas, tomando su mismo ejemplo, si el índice en la que se engloban estas acciones cae un 50%, sigo su ejemplo, de 100 a 50, olvídese de los dividendos crecientes, vamos a dejarlo en el mejor de los casos en dividendos, así, a secas, a saber su importe comparado antes de la caída, con una importante merma de capital.

Por si quiere contestar que es muy difícil que un índice, supongamos que el SP500, caiga un 50%, igual de difícil será que caiga un fondo indexado referenciado a ese mismo índice que Ud. considera que nunca alcanzará esa caída.

Personalmente invierto siguiendo la regla del conocido chiste sobre el póker: me gusta invertir en empresas que cotizan en bolsa y perder. ¿Y ganar? ¡Ganar debe ser la hostia!

NO HA ENTENDIDO NADA.

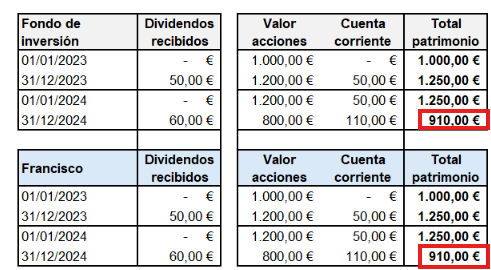

Fondo de Inversión (gris) vs Francisco (azul):

!Si resulta que el fondo recibe “dividendo creciente” porque tiene dentro empresas!

Y no le hago los cálculos finos porque me llevaría 2 minutos metiendo impuestos al tema, pero vamos, que me parece de 1º de clase esto.

Para tener 20 años de experiencia, que no entienda esto…

No, rescatará el dividendo que recibe el fondo al igual que usted (aunque el dividendo del fondo tributa menos).

!Buena semana Francisco!

“2. Institución de Inversión Colectiva

Las especificidades de su régimen fiscal se refieren al:

- Impuesto sobre Sociedades

Con el objetivo de asegurar la neutralidad fiscal de estos vehículos de inversión, tanto los FI como las SI están sujetas a un tipo reducido de gravamen del 1% aplicable a las siguientes IIC, siempre que alcancen el número mínimo de accionistas o partícipes establecido en la normativa:

- SICAV y Fondos de Inversión financieros

- Sociedades de Inversión Inmobiliaria y Fondos de Inversión Inmobiliaria que, entre otros requisitos, han de cumplir determinados porcentajes de inversión de su activo en inmuebles y plazos mínimos de mantenimiento de tales inversiones.

Dichas IIC sometidas a este tipo reducido de gravamen no tienen derecho a deducciones ni exenciones para evitar la doble imposición internacional”

Osea los dividendos cobrados del una empresa de USA, llegan a un fondo con una retención del 30% y no tienen derecho a deducción o exención para evitar la doble imposición.

Así que te sustrae el 1% por sociedades, el 30% la hacienda americana, de

los dividendos y el 0,15 la roca negra.

Un mal negocio para el inversor particular que si se puede desgravar el 15% y sin pagar más comisiones que una vez cuando se compra( ridícula según el broker). No todos los años que tienes la inversión y del total la misma.

Y pagar el 19% en el IRPF vs el 1%, ¿no?

De todas formas, parece que la ha tomado con que soy un acérrimo defensor de la indexación y en contra de la inversión en acciones individuales, que no sé de dónde se lo ha podido sacar. Igual no todo es blanco ni negro.

Pongamos dos carteras idénticas de 100k con una rpd del 3%.

Si es un fondo, los gastos a detraer serian 150€ de comisión, el 30% que queda la hacienda americana de los dividendos (900€) y el 1% de los 2100€ de dividendos recibidos, si no me equivoco. Total, 1071€, el 1.07%.

Si es una cartera personal, hablamos del 19% de los dividendos cobrados, que serían 570€. 0.57%.

Un 0.5% de diferencia, si meter aún el resto de gastos del broker (que serán muchos o pocos, pero serán.

Menos de un 0.5% de diferencia no me parece algo escandaloso como para crucificar una forma de inversión que ha demostrado ser muy difícil de batir en el largo plazo.

Menos aún si se tiene en cuenta la rentabilidad por dividendo de los grandes índices suele rondar del 2% hacia abajo.

Como siga, acabo vendiendo toda la cartera y pasándome a Vanguard😅

Era por poner un ejemplo, puede suceder o no…aunque el que compró en la burbuja de internet en los 2000 necesitó 10 años para recuperar el capital si llegó a aguantar.

Aunque sea cero ,que eso si que pasó, con la inflación es mucho más…y en la estrategia del 4%, que no creo que a día de hoy la esté siguiendo nadie, cada año necesitaría más participaciones para vivir con el mismo nivel de vida (que va subiendo), y al final te descapitalizas. Con los dividendos no necesitas vender acciones y no te descapitalizas, vas cobrando cada mes tus dividendos que si haces bien los deberes si que serán crecientes, puede que algún años se estanque pero la mayoría de las buenas acciones seguirán pagando a sus propietarios como siempre ha sido.

Con esto frase lo dice todo. Una pena que a pesar de que aquí todo el mundo está intentando ayudarle no quiera salir de sus creencias. Ojalá no tenga que entenderlo de otra manera mucho más dura.

Tiene razón señalando la equivocación subyacente en esa frase.

Aquí no creo sea para tanto. @Francisco_Roldan está convencido tener una ventaja que no existe. Nada más.

El principal problema que veo es el tiempo que pierden los foreros en intentar convencer a alguien que no quiere cambiar de idea

Creo que no queda mucho que rascar, como dice @Fabala

Esto no es así, se paga siempre desde el primer euro.

¿Y no puede invertir en un fondo no domiciliado en España? Irlanda, Luxemburgo, o los mismos EEUU.

Creo que va más allá. Parece tener también una convicción absoluta que los dividendos siempre van a ser crecientes “si haces bien los deberes”.

Con una diversificación más o menos aceptable, que es lo que me parecía que tenía cuando enseño su cartera, si me acuerdo bien, tampoco veo muchos problemas.

¿Hay una crisis y algunas recortan y anulan el dividendo? Supongo que ya lo habrá vivido antes. No ha empezado ayer.

¿Todo el mercado cae a plomo? Aquí no se libra nadie: indexados, dividenderos, Value, Balue.

Es la renta variable

Igual yo lo he interpretado mal, pero a eso precisamente me refiero, parece creer que los dividendos de las dividend kings no están afectados por esas caídas.

Eso no fueron 10 años de bajadas sino 10 años que se tardó en recuperar (de hecho fueron algunos más según el índice). Pero no es lo mismo tampoco tener que vender participaciones cuando el mercado cae un 50% que cuando cae un 10%. Ahí el efecto que comenta es bastante inferior.

Sin embargo no crea que fuera una década nada fácil para un inversor en dividendos.

Si hubiera tenido que comprar una empresa de las buenas de esa época en 1998 o 1999 también estaban caras y el % de dividendo que pagaban era bajo.

Luego cuidado con el efecto del EUR/USD. En empresas USA se le habría ido el cambio EUR/USD desde la paridad hasta 1,3 en parte del periodo. Aunque las empresas USA hubieran mantenido el dividendo, eso no es lo que habría notado su bolsillo.

Finalmente fue un periodo donde el número de recortes de dividendos poco tuvo que ver con lo vivido la última década. En años muy complicados financieramente como 2008 o el periodo 2000-2002, se suele complicar poder mantener el dividendo. Los beneficios se suelen resentir. cuesta más financiarse y la asignación de capital de las empresas se suele complicar. Luego a toro pasado es fácil encontrar empresas que incluso han salido fortalecidas pero eso no significa que fuera fácil anticiparlo.

Vamos lo que llevan algunos intentándole decir desde hace unos cuantos posts. La táctica de dividendos es una buena estrategia pero cuidado con sobrevalorar su capacidad en según que escenarios,. especialmente si ello conlleva olvidarse que no deja de ser renta variable.

Quizás esto es lo que no termina de entender, que aquí no se le critica por llevar una u otra estrategia, sino se le advierte que los inconvenientes de la renta variable hay que tenerlos en cuenta y no es posible hacerlos desaparecer.

Algo que es habitual verlo expresado en extrapolaciones grotescas de la mayoría de estrategias que tienen sentido. Se llevan a puntos donde ya no se sostienen. Sin embargo cuesta ver que los partidarios de esa estrategia se den cuenta que lo que se critica no es la estrategia sino la extrapolación grotesca de la misma.

Los que están convencidos son ustedes que tienen la mejor estrategia, para mi, pero se equivocan, a lo mejor es la mejor estrategia para usted, pero no para mi. Y como nadie tiene la verdad absoluta, parece que usted si, yo no niego que mi inversión en dividendos comprando buenas empresas, sea la mejor, lo es para mi y punto. Usted haga lo que quiera, que yo seguiré cobrando mis buenos dividendos.

No invierto en fondos…no doy de comer a los gestores de fondos, las gambas me las como yo con mis dividendos

Si que entiendo la bolsa, estoy 20 años invirtiendo. Se me redujo a casi la mitad en el 2021 el valor de mi cartera, y que el euro/dolar tiene vida propia, es una variable con la que tenemos que convivir. Pero unos meses después subió la bolsa y recupere todo lo que había bajado. El largo plazo al final te recompensa si estas invertido.

No solo hay una estrategia de compra un fondo de BlackRock que es muy barato y ya está. También está, la de compra la acción de BlackRock y cobra sus dividendos crecientes, si señores crecientes.

Al final haré que cambie el nombre del foro…”anti dividendos”, hasta entonces aquí me tienen defendiéndolos.

Un saludo a todos, y buenos dividendos.

Una pregunta, y dado que lleva más de 20 años invirtiendo, ¿le fue más fácil conservar la “calma” durante el COVID que durante el periodo 2009-2012?

Porque yo durante el Covid compré más, la bajada fue muy brusca pero también la subida. Creo que me hubiera sido mucho más difícil conservar “la calma” durante la otra etapa a la que me refiero.

A ver señor Camacho, cuando usted con la regla del 4% va vendiendo cada año participaciones, yo no voy vendiendo nada y voy cobrando ese 4% o más. Si una persona vive mucho, y da la casualidad que cae en una época bajista de varios años, que no es descabellado, en vez del 4% tiene que vender el 5, o 6% para conseguir la misma cantidad de dinero para vivir, eso es así o no porque puede que suba la bolsa y necesite vender menos participaciones. Vamos que no me gusta la idea que vivir hasta los 90 años y quédarte sin dinero al los 75. Con mi estrategia voy a vivir de los dividendos hasta que me muera y después lo heredaran mis hijos.