Buenas tardes.

Estoy leyendo este tema y es la enésima vez que me encuentro en este foro con la afirmación de que las small caps retornan más beneficios que las acciones de gran capitalización.

Se ha mencionado en varias ocasiones el libro “invertir a largo plazo” de Jeremy Siegel, leído por tanto por muchos de Vds. Sin embargo nadie comenta que en ese libro se defiende que no hay tal diferencia en el rendimiento y que se debe a que en determinado momento en los años sesenta o setenta, no recuerdo exactamente, se permitió a los vehículos de ahorro para la jubilación incluir empresas de pequeña capitalización en sus carteras, lo que provocó un aumento de su valor, pero que si se eliminaba ese efecto de esos años no había tal diferencia.

Leí ese libro hace años y no lo poseo, no estoy muy seguro de ello y no puedo aportar fotos de su gráfico, probablemente algún lector pueda echar un vistazo y corregirme si me equivoco, o quizá se haya desestimado por algún otro estudio, sólo quería que lo aclarasen.

Gracias.

No para de repetir como un cotorra las mismas palabras categóricas de humillación hacia los demás, instrúyame por favor ya que lo sabe todo pero sobre el tema del foro: dividendos.¿me podría recomendar alguna acción que reparta dividendos crecientes?

El libro mencionaba ese factor que ud. comenta como una de las razones, pero también que los inversores tuvieron una tendencia mayor a invertir en small caps tras el colapso de las Nifty-fifty. Lo que también mencionaba es que parece haber mayores indicios de rentabilidad en small caps que en grandes dentro de las acciones value.

Es usted muy divertido pero no tiene ni pizca de gracia , a ver si la cotorra va a ser usted repitiendo el mismo mantra humillante hacia los demás. Yo por lo menos doy mi opinión que a mí me va bien ¿usted que hace ? Insultar ,humillar, menospreciar, así no va a conseguir la IF.

Creo que debería intentar aprender a responder o citar para que sus mensajes sean más comprensibles. Aún así, y pese a que ya se le ha comentado previamente, lamento decirle que este no es un foro de dividendos, pese a llamarse “masdividendos”. Tal vez se sorprenda al enterarse de que ForoCoches no es un foro de coches y de que Idealista no es una pagina web para personas que buscan un mundo mejor.

Aún así, voy a disculparme (no con ud. sino con el resto de miembros del foro), por haber dedicado más tiempo y mensajes en dar vueltas sobre algo que no tiene ningún sentido. Por mí parte, lo dejo aquí.

Tiene buena memoria.

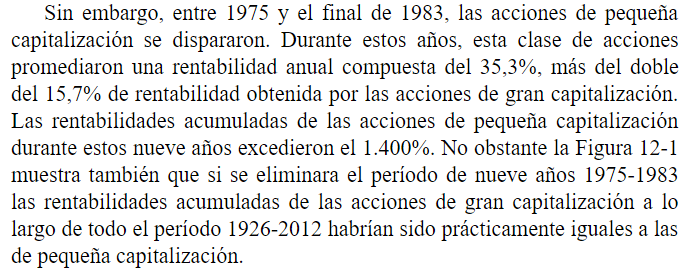

Esto es lo que pone en el libro “Guía para invertir a largo plazo” ed. 2014 de Siegel sobre las small cap:

Se agradece alguien que no esté en contra de los dividendos crecientes en este foro que se llama +dividendos.

Saludos y buenos dividendos

No se preocupe yo seguiré difundiendo la inversión en divirtiendo crecientes, que es lo que mejor me ha funcionado a mi. Usted siga humillando a los intervinientes del foro que es lo mejor que se le da a usted

Un saludo y buenos dividendos

Que divertido es usted con sus frases hechas

Ya vamos viendo la luz

Como le venga 10 años de bajadas, ese 4% no funciona.

Es un libro interesante el de Siegel pero cuidado que a veces se pasa de listo.

Interesante saber que en los 90 recomendaba invertir en renta variable bastante más del 100% del capital de uno. Luego después de haber sufrido la década siguiente ya se volvió algo menos lanzado.

En ocasiones veo Yodas era creo la frase de el Sexto Sentido, si no está cómodo en el foro o ve que los que estamos aquí comentando no nos da para más no entiendo como pierde su valioso tiempo entre tanto zoquete, el tiempo es más valioso que los dividendos

Creo que me he perdido. ¿Han encontrado ustedes una estrategia para obtener rentabilidades positivas aunque vengan 10 años de bajadas en el mercado? (llamemos mercado al MSCI World) ![]()

Entiendo que siguiendo al mismo mercado cuando este sube. ![]()

Luego me estudio el hilo con tiempo. ![]()

¿Cuándo ha estado el mercado bajando 10 años seguidos?

Fragmento de la carta de adarve que @jvas nos ha compartido

“Acumular empresas que paguen dividendos, indexarse, ahorrar un porcentaje alto de nuestros ingresos, encontrar los mejores fondos de inversión… Todas son buenas ideas, pero nada nos garantiza sobrevivir a las diversas zozobras financieras que agitan nuestro camino a lo largo de toda una vida.

La suerte, por mucho que nos duela, jugará siempre un papel mayor del que creemos, tanto en los momentos buenos como en los malos. Los lugares comunes sólo nos dan una falsa sensación de seguridad, al estar compartidos por otros como nosotros.

Que sean compartidos, no significará que sean veraces. O al menos, que sean veraces siempre. Simplemente nos sentiremos más seguros respaldados por el juicio de las masas.”

Cuando en una conversación como esta se llega a un “cul de sac” ha llegado el momento de dejarla, de todas formas ya saben que son todos libres de hacer lo que crean conveniente.

Saludos

Al final me convence y cambio mi estilo (sólo tengo acciones a título individual) y me paso a tener sólo fondos.

Error.

Voy en este hilo a hacer mi último desarrollo y lo dejaré, porque creo que no vamos hacia ningún lado.

Ha hecho una afirmación incorrecta y le diré el motivo a continuación:

Cuando usted tiene un fondo, lo que tiene es una cuenta donde hay acciones y cash (u otros activos) al igual que tiene usted, Francisco, a título individual.

No confunda por favor a la gente y menos aún a los que acaban de empezar, que de eso trata el hilo. Sabemos que usted es un inversor experimentado con más de 20 años de experiencia, pero la persona que lo inició no tiene esa fortuna.

Lo que pasa con un fondo es que usted es dueño de una parte alícuota de dicha cuenta y no de la totalidad de activos que tiene dicho vehículo de inversión.

Simplemente lo es en base al total de participaciones (o guita, hablemos en castellano), que usted haya comprado.

Esa cuenta, recibe dividendos y depreciación o apreciación de sus activos, al igual que lo hace su patrimonio, solo que, a cambio de esa “gestión”, drenan un % de comisión por ello al vehículo. Los de la roca negra esa trincan un 0,09% por ejemplo al año, que no es poco gestionando Trillones.

Cuando cuenta la regla del 4% ahí no funciona, le agradecería que me dijera cómo no funciona ahí y sí lo hace con la suya.

No me venga con la de “yo recibo mis divis” y obvie que ha palmado en capitalización un 50%, porque ambas “estrategias” estarán palmando hasta la camisa.

Creo que siempre (no sé si de manera malintencionada) parece olvidar que los vehículos esos de todos los gestores que están por aquí (no olvide que también hay representantes de brókeres que gozan de sus bónuses gustosamente gracias a que usted les paga comisiones cuando compra acciones a título individual mucho más caras que los fondos porque tienen condiciones especiales por volumen -salvo que su cartera sea superior a 20 kilos, que lo desconozco-), reciben los mismos dividendos que usted y además tributando menos (se lo mostré en el hilo que seguro no leyó).

Si tiene una cartera en un fondo con un dividend yield de un 4%, ¿qué le diferencia a usted recibiendo ese 4% o vendiendo dicho porcentaje en el fondo?

Se lo diré yo: recibe más en el fondo porque tributa un 1% o 0% (dependiendo dónde esté domiciliado el vehículo) y recibirá como usted retenciones en origen (o no si es sintético) de las paguitas que manden las empresas que son incapaces de gestionar ese dinero (malos CEOs?), pero acabará tributando menos.

Ambos, tanto usted como el vehículo (pero este segundo selecciona acciones con 99,99% de probabilidad mejor que usted), van a comportarse igual.

Uno va a vender el 4% del fondo tras recibir un 4% de divis y a usted le va a entrar ese dinero en la cuenta, tributando además más (es verdad, se ahorrará el 0,09% de comisión de la roca negra a cambio🙃).

Argumente por favor por primera vez si es tan amable que estoy equivocado y muéstreme un ejemplo, en vez de, como está diciendo de manera reiterada, un mantra sin fundamento.

Feliz domingo a todos por cierto. Voy a ver si vendo Meta porque desde que ha empezado a repartirme divis (al igual que el youtube ese) no se están centrando en lo importante, que es hacer crecer el negosi (los CEOs dicen que lo importantes es el dividendo creciente y que lo que hagan los beneficios de la compañía es secundario), aunque mi madre insista en que no se vende porque le gustan ![]() .

.

Parece ser que el que rescata cada año el 4% no paga impuestos,(de las supuestas plusvalías),solo los que cobramos dividendos.

Si usted tiene que vivir rescatando el 4% y cae en una década perdida como la del 2000/2010. Ese 4% cada vez necesita más participación del fondo: si rescata 1000€, no es lo mismo de un fondo cuya participación vale 100 que 50. En el último caso estará rescatando el doble de participaciónes. Sin embargo el dividendero no tendría que rescatar nada y seguiría cobrando sus dividendos crecientes.

Me parece que no ha seguido el hilo. Lo que he dicho es que seguir la estrategia del 4% no es buena si viene unos años seguidos de bajada. Cada vez se tendrá que rescatar más participaciónes para conseguir el mismo. Sin embargo con los dividendos no hay que destruir patrimonio para seguir viviendo de rentas.