Precisamente ahora es el momento de la historia donde las nucleares son más seguras ¿Se refiere a variable riesgo que ocurra un fukusima? ¿O que no se cuenta con el supuesto coste de un fukusima? Fíjese el coste de Fukusima en Japón que se están volviendo a abrir las nucleares, algo habrá ahí.

Por supuesto que no, se habrá acertado plenamente en la estrategia.

Bueno, hay ciertos matices aquí. Si ocurre (subir menos q un indexado sectorial) uno puede recurrir al tema del riesgo, pero jamás se podrá comprobar si es verdad o no. Si por contrario la tesis es incorrecta y baja todas las mmpp, poco consuelo te queda decir “me he equivocado en la estrategia pero he acertado seleccionando las empresas xq han bajado menos que la media”

No obstante, sí es verdad q parece q AZ lleva un 75% de cartera en MMPP x lo q compararlo con un 100% es injusto tb.

1 me gusta

A mi los comentarios de Guzmán de que en países menos desarrollados construían las centrales a mitad de precio que en los desarrollados no me dejó demasiado tranquilo al respecto, especialmente cuando lo analizaba más en términos de eficiencia cuando igual debería de analizarlo en términos de seguridad.

Sobre lo segundo que comenta de que en Japón reabren centrales, lo encuentro lógico, dado que seguro que les queda gran parte de la inversión inicial realizada por amortizar.

Quizás aquí está una de las claves de esta energía, que construyendo centrales uno se hipoteca por muchos años y luego no es tan fácil cambiar de idea sobre lo que se quiere o no hacer, o su coste económico es enorme.

Pero ojo que esto se aplica también a mucha oferta. Se habla de las leyes de oferta y demanda pero hay una parte del coste que es inicial, y este no depende (o el coste total no depende sólo) de que se siga o no extrayendo mineral. Vamos que cuando se dice que a X libras/dólares todos los productores pierden dinero, igual hay productores que una vez hecha la inversión inicial no tienen otro remedio que seguir extrayendo para pagar parte de la financiación recibida a un precio menor que el del coste total pero superior al del coste concreto de seguir extrayendo ese material.

Creo que también escuché en una conferencia de Cobas que muchos de los contratos que tenía Cameco eran a largo plazo y que era menos sensible al precio del uranio a corto plazo de lo que podía parecer.

Que quede claro que mis comentarios no iban en el sentido de criticar a Cameco como posible inversión. Más bien iban en el sentido de criticar algunos puntos utilizados en las tesis de inversión y especialmente en como se terminan utilizando argumentos excesivamente simplistas para modelizar situaciones complejas.

Como comentaba no creo, que a pesar de sus posibles limitaciones, desde AzValor no se tenga cierta cintura para adaptarse a escenarios futuros distintos. Veremos que les pasa a inversores individuales que se han lanzado por cuenta propia a invertir en empresas relacionadas con esta temática con argumentos aún más simplistas.

4 Me gusta

Estas comparaciones siempre son complicadas. Por esto algunos tenemos cierta tendencia a intentar comparar los fondos con varios índices a la vez y en distintos plazos.

Fíjese que esto lo he comentado muchas veces respecto a la gestión pasiva. Hay quienes dicen que ciertos fondos de largo historial con cierta tendencia por ejemplo a small caps no tienen mucho mérito porqué obtienen resultados similares a índices de small caps. Sin embargo luego en su cartera personal o en las carteras que sugieren la presencia de small caps suele ser muy baja.

A veces la forma como uno aborda o se permite tomar un cierto riesgo, es precisamente un elemento clave para poder tomar una decisión que de otro modo igual no se tomaría.

3 Me gusta

Yo creo que más que utilizar argumentos excesivamente simplistas es que en una presentación de diez minutos no puedes ahondar demasiado.

Considerando que la India es una potencia espacial que envía sondas a la Luna y otros planetas como Marte con tecnología totalmente hecha en el país, desde el cohete a la propia sonda, no me parece descabellado que puedan construir centrales nucleares. Además, el coste del programa espacial indio es ridículo comparado con los de otros países como EEUU o los Europeos. Yo sí creo que pueden desarrollar centrales nucleares y operarlas con un coste mucho menor que el actual.

1 me gusta

Dejando el tema técnico que creo que A.G le queda un poco grande, respecto a la inversión vamos listos si tenemos que esperar los plazos que se manejan de apertura de nuevos reactores para que el consumo de uranio aumente significativamente

Vuelvo a publicar

3 Me gusta

Pues aquí me salen doce. Si no he buscado mal la página es del supervisor de la energía nuclear de EEUU.

https://www.nrc.gov/reactors/new-reactors/col/new-reactor-map.html

1 me gusta

Aquí tenemos la carta que viene muy cargadita

3 Me gusta

Se les va el experto en petróleo y llega un experto en minas y metalurgia, ojo a las próximas compras

1 me gusta

Básicamente inciden en lo que han venido comentando anteriormente, a saber, que en su opinión las bolsas europeas y norteamericana están caras o muy caras, presentando al mismo tiempo discrepancias muy importantes entre las acciones más caras y más baratas en base a ratios como el P/BV o el PER.

Entre las razones de ello, nuevamente los sospechosos habituales: disrupción tecnológica, compras de bancos centrales, “represión financiera” y “la intensa moda por la gestión pasiva”.

Frente a esto aseguran que sus carteras son opciones atractivas, con potenciales del 80% en la cartera ibérica y del 119% en la internacional. Y mencionan que estas “oportunidades de inversión se suelen agotar de forma abrupta”, afirmación con la cual estoy totalmente en desacuerdo y me parece puro marketing. Llevan mucho tiempo anunciando la gran oportunidad que constituye la inversión en mineras, materias primas, etc. Posiblemente lo sea, pero precisamente que siga siendo una “gran oportunidad” después de tantos meses es la muestra fehaciente de que las oportunidades de inversión a veces tardan años en desaparecer llegando a cerrarse el supuesto gap entre precio y valor. Esto tiene más de un año:

Lo restante de relevancia es la marcha de Juan Cruz que ya ha comentado @Ecijo22, aunque según tenía yo entendido era analista experto en minas.

10 Me gusta

Entiendo que ustedes no se estarán refiriendo a un gestor que criticó la decisión de la CEO de Imperial Brands de no recomprar acciones cuando estaba barata porque sus inversores preferían el dividendo (poco después de que Fundsmith criticase públicamente a la CEO de Imperial Brands) y deshizo la posición en Imperial Brands apenas unos meses después de comprarla…para meses después (al tiempo que Fundsmith ampliaba su posición) comprar acciones de Philip Morris, que canceló su plan de recompra de acciones y siguió aumentando el dividendo a sus accionistas.

5 Me gusta

Es ingeniero de minas (minas, energía y combustibles), curioseando en su perfil profesional, estuvo en YPF, en Repsol y en Técnicas Reunidas antes de entrar en la gestora.

3 Me gusta

Me quedo con la frase que debería ser como uno de los puntos básicos, algo de catón, en la inversión: “…valoraciones caras=rentabilidades pobres a largo plazo…”. Y se entiende al revés o de otra manera: “…valoraciones baratas=rentabilidades pobres a corto plazo…”, con lo que se acaba invirtiendo con valoraciones caras y vendiendo con valoraciones baratas.

Sobre lo que dice @Cygnus acerca de que llevan “mucho” tiempo anunciando la gran oportunidad que constituye la inversión en mineras, materias primas, etc., no sé, según usted, ¿cuánto tiempo sería necesario para que se plasme, por fin, esa gran oportunidad? ¿lo sabe alguien? O a lo mejor ya se ha plasmado con las rentabilidades de este último trimestre.

1 me gusta

Ni idea, pero por el modo de actuar, puede ser el mismo, “…convicción y largo plazo…”

Por cierto, les honra la despedida en público de uno de sus trabajadores, otros no dedican tanto espacio a sus exs

Sí, lo decía en plan irónico. Me refería al mismo gestor.

Desde luego mucho mejor esto que aquel feísimo y destemplado párrafo que dedicaron a los analistas salientes, cuando afirmaron que “estaban acostumbrados a un ritmo de trabajo muy inferior en la etapa anterior a azValor”

7 Me gusta

A nivel general me ha gustado la carta. Creo que son claros respecto a la estrategia que siguen y por qué lo hacen. Aunque obviamente hay cosas que se agradecería las redactasen con mayor prudencia, como por ejemplo lo que apunta @Cygnus

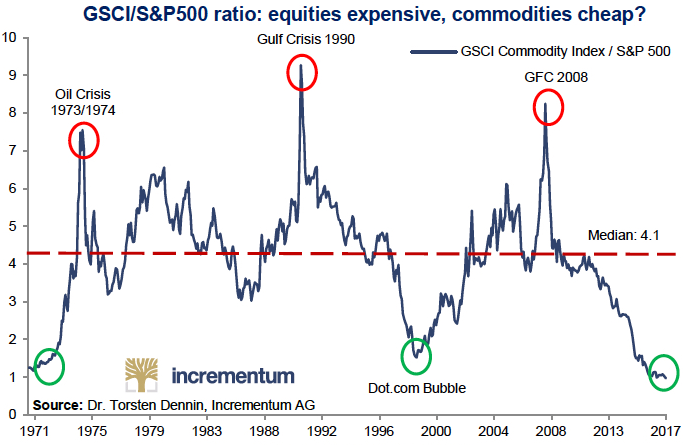

Adjunto 2 gráficos que creo haber visto en alguna conferencia o carta de ellos mismos, para que cada uno saque las conclusiones sobre si los cambios en las valoraciones se realizan de forma abrupta o no.

Como ven, desde el año 1999 (dot.com bubble) hasta que el ratio Commodities /SP500 vuelve a la media transcurren 5 años aprox.

Este último gráfico es más aterrador. Dos lecciones nos cuenta la historia:

a) Las commodities permanecieron en el nivel de “radicalmente infravaloradas” desde 1957 hasta 1973. 16 maravillosos años

b) Lo que es más preocupante: las commodities, una vez que llegaron al punto de considerarse “radicalmente infravaloradas”(1957) siguieron esa tendencia de seguir infravalorándose más todavía hasta 1969, es decir, 12 largos e interminables años esperando que por fin se diese la vuelta.

A mí tengo que reconocer que me resultan convincentes sus tesis sobre que las materias primas están infravaloradas. Lo que no tengo tan claro es que esta oportunidad se vaya a producir en unos meses o tengamos que esperar décadas.

Por cierto, este último gráfico es elaboración de uno de los gestores en los que confían para el AZ Managers. Dejo aquí la ultima carta de Goehring&Rozencwajg recién publicada por si a alguien le interesa ( en inglés) 2019.Q1 Gorozen.pdf (1,1 MB)

7 Me gusta

Yo aún estoy esperando a que me conteste la pregunta que le hice si no considera un coste de oportunidad el invertir en las mismas empresas que lo hace un monstruo como BRK

2 Me gusta

http://www.expansion.com/mercados/2019/05/08/5cd1ef63ca47414e328b4620.html

Juan Aguirre, socio y director de grandes cuentas de AzValor también se marcha. Menos mal que es un “Great Place to Work” certificado

7 Me gusta