Como ya está el vídeo subido por parte de Azvalor de la 4 Conferencia Anual de inversores, poco más que quizás sacar los gráficos para dar pinceladas de que cosas, se explicaron, no muy diferentes a las del año pasado, puesto que su cartera está concentrada en un 70% en materias primas, como es ya conocido desde hace tiempo.

Qué han hecho las carteras?

De momento se ha generado rentabilidad frente a los índices que se consideran de referencia:

IBERIA => 85% IGTMB con dividendos / 15% PSI TR

INTERNACIONAL => MSCI Daily TR Europe Euro con Dividendos

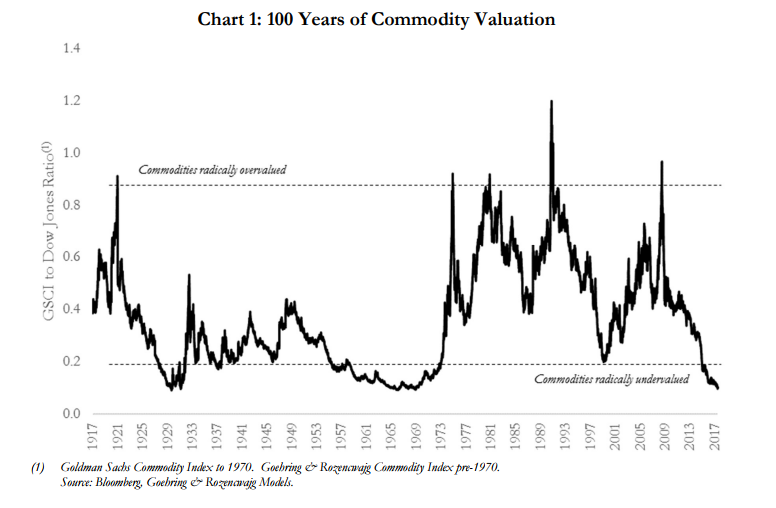

Inversión concentrada en Materias Primas.

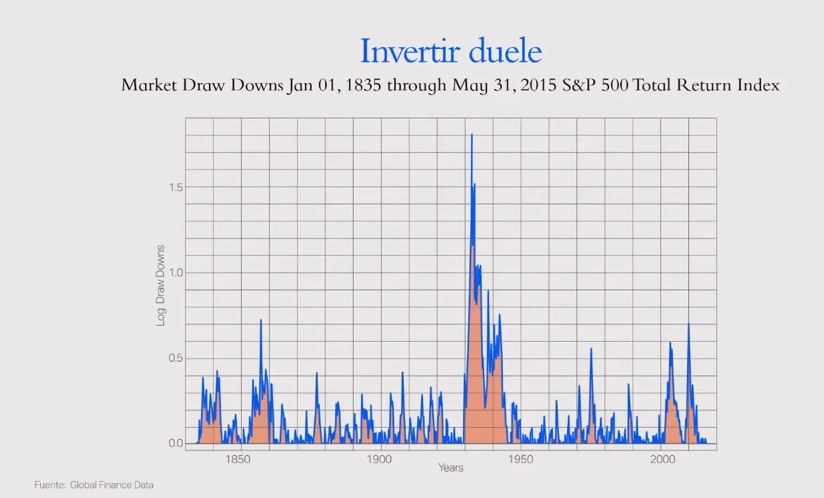

El mayor tiempo de una inversión a largo plazo, tiene más días bajistas que alcistas, 2 de cada 3 días, el mercado baja. El 80% de la rentabilidad, a lo regla Pareto, suele hacerse el 20% del tiempo. Creo que @Fabala, había comentado algo al respecto de este tema en su día.

Para invertir a largo plazo y obtener rentabilidad, muchas veces hay que invertir en carteras no convencionales y volátiles.

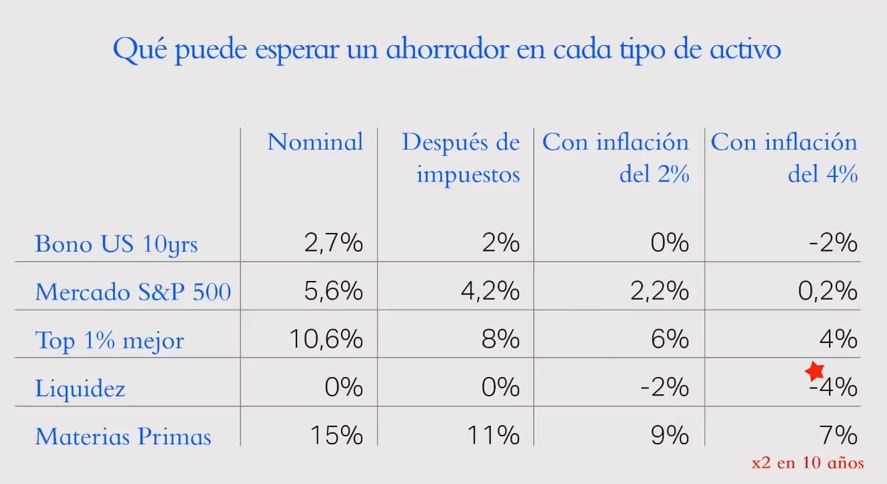

¿Qué puede espera un ahorrador por tipo de inversión en el momento que estamos ?

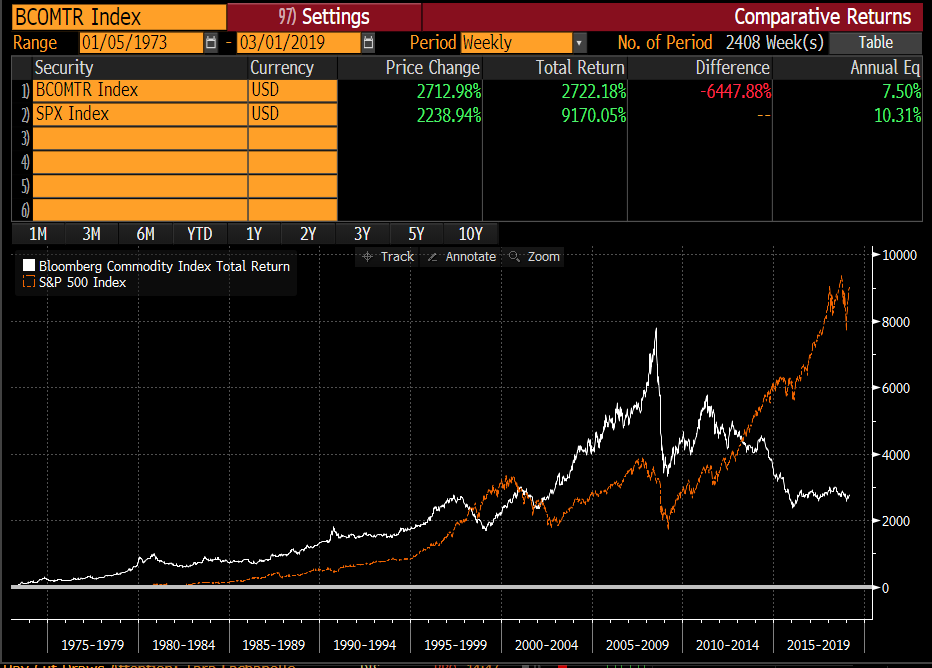

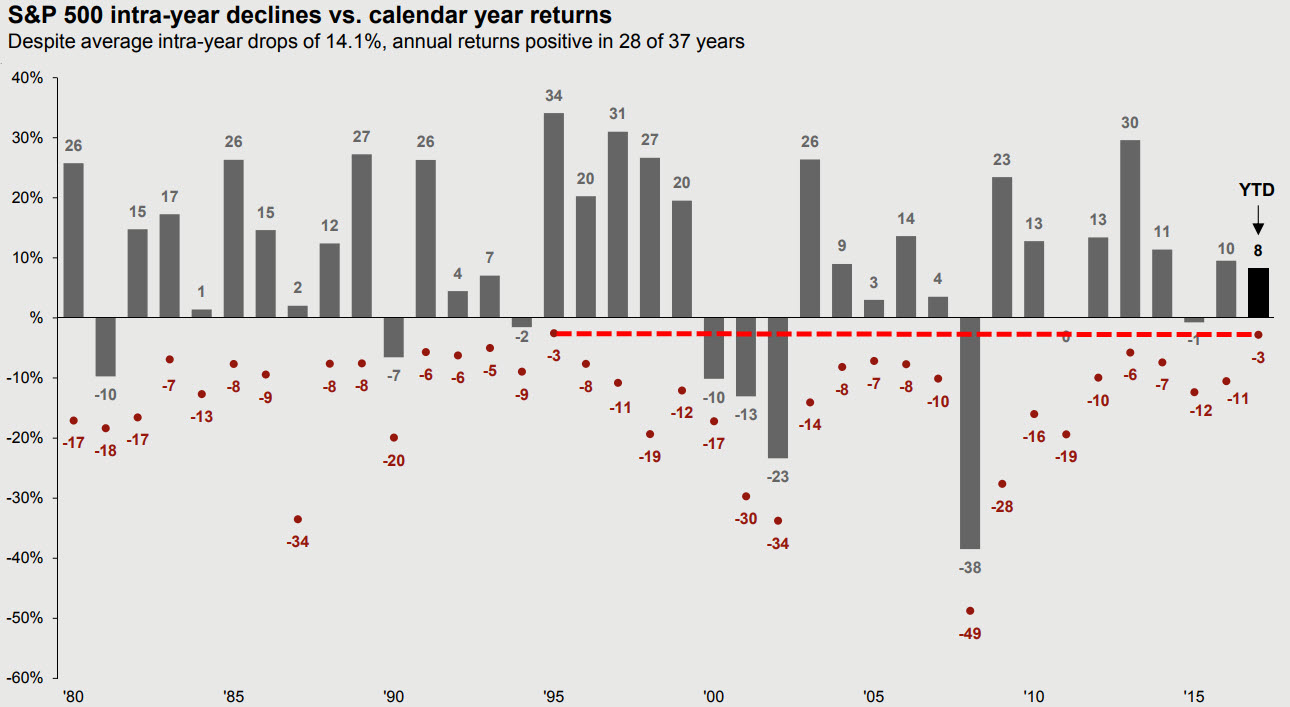

¿Qué ha hecho el SP500 estos años, y que han hecho las empresas dónde está invertido Azvalor?

Fondo Azvalor Managers.

Insisten en la idea de que no es un fondo de fondos. Es la selección de gestores, que eligen ideas de inversión para que el fondo las tenga en cartera.

Si bien las comisiones del mismo, no son nada despreciables.

Los gestores de AZ Managers

La inversión y la localización.

Valores para tratar de superar al mercado, o estar en ese 6% de gestores que lo logran a largo plazo.

-

Skin in the game. El sector por lo general, no se juega nada.

-

Ser excelente, trabajo y equipo. Algo que es muy difícil de mantener en el tiempo.

-

Poner a prueba las emociones, ser humilde sabiendo que hay errores, y que el mundo es lo suficientemente complejo, como para tratar de entenderlo todo.

-

No lo han dicho, pero obviamente, todos hemos pensando en los costes

.

.

Se contestó luego a una pregunta al respecto, y Álvaro, comentó, que el VL incluye la comisión por el valor generado, que a largo plazo debe hacer batir al mercado. Si no se bate al mercado, no se trataba de bajar las comisiones, sino de irse a casa.

PROBABILIDAD DE CLASE, REFUTADA CON PROBABILIDAD DE CASO.

En la parte de preguntas, EMHO, lo más interesante, ha sido como Álvaro, ha explicado como desde un punto de vista de inversión, que muchos podrían pensar que parte de un punto macro, o incluso por por reversión a la media, consolidar las ideas, por el caso concreto del estudio de empresa, valor y precio. Como siempre, vaya…

A modo de prontuario rápido, notas y concentrando algunas preguntas, enumero alguna.

-

Sentido de tener cartera, para estar muy protegido frente a posible inflación. Dando sensación de que en vez de tener una cartera muy concentrada en un sector, en realidad se tiene una cartera con buenas empresas a buen precio, para estar muy resguardado. Se podría tener una perspectiva de riesgo-sector, cuando en realidad se trata de tener una cartera, conservadora. Y de hecho se piensa que vale el doble.

-

MMPP vs Inmuebles. Mejor MMPP (y por eso están ahí invertidos), pero los inmuebles no lo hacen mal, de hecho podría considerarse el ACTIVO LIBRE DE RIESGO.

No es tan mala idea, endeudarse a tipos fijos bajos durante mucho tiempo, para comprar un activo, que se protege de la inflación. -

Impacto cartera frente a una recesión.

- Si es Global, tendrá impacto frente a la MMPP, pero el mercado descuenta ya mucho pesimismo.

- Lo mejor es tener el 80% de las respuestas en el momento de inicio.

-

URANIO. => Se piensa que subirá, claro

-

Tipos de Interés del BCE => Ni idea.

-

Subirá algún día la Banca? Sector complicado. Hay más bancos que buenos banqueros.

-

Como influye crecimiento de CHINA en MMPP?

Si crece menos, habrá cosas. Todo depende de qué.

Uranio: Tanto Japón como India, están construyendo.

Petróleo: Puede bajar demanda, no de forma agresiva.

Cobre: Consume la mitad.

Según Charlie Munger, si China tiene recesión, lo llevamos claro.

-

ORO.

Por un lado concentración en las grandes que han aguantado el ciclo, en un sector en el que a según que precios, se pierde mucho capital.

Importancia de la buena elección y gestión del Equipo Gestor (Management).

La inversión es por Valor/Precio.

-

Petróleo.

Compras a 6x veces.

Demanda ==> Que viene la recesión y el coche eléctrico.

Oferta ==> Crisis, inversiones han caído, Offshore nada (colapso), y si hay un crecimiento del 1%, el Shale Oil, no lo va a cubrir.

En este sentido, Brufau (Respol), algo comentó no hace mucho acerca de las inversiones en el sector, y de una crisis de suministro en el petróleo.

-

Empresas de OFFSHORE: DIAMOND, ENSCO, TRANSOCEAN.

Tienen buena flota. Aprovechan el ciclo para comprar, con deuda muy cómoda. -

Petrofac ==> Tiene investigación de autoridades, se enfrenta a posibles sanciones, pero está a 4x veces.

-

AZ Managers, podría crecer en gestores sobre todo por la parte que de más respuesta y solución a la zona de Asia.

-

Liquidez. ==> No hay. Totalmente invertidos.

-

Regulación y Cambio climático ==> No es igual por países. Tiempo para cambio, y sentido de mejora en países más pobres o en vías de desarrollo.

-

Tanqueros: ==> Sector cícilico. Sobraban barcos, se achatarran muchos porque es incluso más rentable ( el pasado año, el mayor índice en 15 años).

Empresa como Seaways, puede estar a menos de 3x veces. -

CNX y Samsung por qué vender? Mejor coste de oportunidad.

Samsung muy seguros en una inversión a 2x, pero al no ser expertos en semiconductores, a 4x prefieren alternativa que si da el mercado. -

Inversión en Tecnología, por que no? Cuesta ver el valor de generación a medio plazo. ¿FB a 5 años va a ganar o crecer igual? El que lo sepa, muy bien, otros no ven…

El que vio como crecía Inditex durante todos estos pasados años, perfecto. Otros la dejaron pasar. -

Sector AUTO. ==> Cómodos en Hyundai, empresa que está prácticamente gratis.

-

Marie Brizard . ==> Error de Inversión. Trampas en cuentas, pero piensan que deberían haberse dado cuenta.

-

¿Expectativas de cumplir las estimaciones de subida de VL a largo plazo?

Expectativas de mercado, mejor tenerlas bajas.

Pero piensan que en MM.PP. la cosa pinta bien. -

Comisión de Gestión? No hay que bajarlo, hay que irse a casa si no se genera valor o alpha.

-

Por qué no compararse con un ETF en MMPP? Porque ahora están en MMPP, y el valor es estar ahora en ese sector, como lo será después salir de él e ir a otro, dónde la valoración y las oportunidades les lleve.

-

OHL. ==> Error, y doble error. Porque sabían que podría pasar, y aún así, se compró.

-

Melia. ==> Buena oportunidad, sólo los Hoteles ya se tiene casi para doblar.

Costes altos de alquiler que afrontar, pero dónde se hace rentabilidad. -

Como tienen personalmente las carteras. (Alvaro Guzmán)

60% Interncional

20% Iberia

15% Blue Chips (que no es Grandes ahora mismo, porque al tener poca cantidad de capital, se permite hacer cosas muy interesantes. *Pena que no tenga comisión baja como Cobas Grandes Compañías).

Resto en AZ Managers.

-

PER? Calcularlo con perspectiva infinita?

Hay que normalizarlo, nunca se ha hecho ejercicio de estimar a más de 7/8 años, no siendo alguna autopista.

En cuanto al equipo gestor, aumenta, y tanto Michael Alsalem en breve, como no tardando mucho, Victor Moragas pasarán a formar parte del equipo de toma de decisiones de inversión.

Como nota para reseñar.

Se han coeditado un par de libros por parte de Azvalor, cuyos beneficios irán destinados integramente a DAVALOR, iniciativa solidaria entre AZ y la ONG Africa Directo.