Nos tiene con la miel en los labios, @malagaga.

3 Me gusta

@agenjordi @fffane lo que se dijo en la presentación fue parte de la pasada conferencia. Más o menos el evento transcurrió de la siguiente manera:

- cómo afrontar la inversión en RV,

- rendimiento diferencial del value frente al growth,

- las altas rentabilidades después de caídas del más del 10%,

- un repaso rápido a las carteras con comentario breve de algunas posiciones,

- explicación más en profundidad de Babcock International, y

- turno de preguntas, en la que comentaron en respuesta a una pregunta que han desecho la posición en Teva el día del anuncio de la demanda por fijación de precios (lo que me choca con esto: https://twitter.com/CobasFunds/status/1004345826674708481) sin pérdidas, cosa que puede ser porque creo que entraron a finales de 2017.

En el turno de preguntas me sorprendió que en su mayoría fueron poco maliciosas, salvo la primera que fue algo como “convénzame de no sacar mañana mi dinero de Cobas porque en 2 años he perdido un 30%”.

No me siento cómodo desvelando comentarios hechos durante el cocktail a título personal. Particularmente, ese rato me pareció oro puro, como dije antes, disfruté como un enano y tengo por seguro que si hacen otro similar (ellos u otra gestora) que no me pille lejos, cogeré el coche y para allá que iré.

19 Me gusta

Muchas gracias @malagaga .

Los comentarios luego más específicos que le puedan hacer en privado me parece de lo más correcto que los guarde para ese tipo de ámbito.

10 Me gusta

¿Le reafirmaron los comentarios en mantener la posición?,¿Cambiaron sus espectativas?

1 me gusta

¿Sería tan amable de decírnos que le parecieron las personas del equipo cara a cara? Ya sabe que no es lo mismo hablar con alguien que oírlo solo en conferencias.

Saludos y gracias.

1 me gusta

Solo puedo tener buenas palabras del equipo presente. Menos en un tema concreto, en el que era entendible que no entraran, al serle ajeno, no se cortaron a la hora de responderme a mí y otros asistentes. Además, no se habló en la parte posterior de potencial de revalorización o margen de seguridad, sino de algunas cuestiones más mundanas sobre la inversión de las que comentamos en sitios como este, incluso dudas sobre inversiones en empresas, en cartera de Cobas, a título particular.

@ARS no creo que era el lugar para plantearse la inversión en Cobas, creo que eso depende más de lo que uno analice y reflexione sobre el proceso que aplican en la casa. Es un proyecto con minusvalías evidentes, pero que se está evaluando en un plazo de tiempo menor del que ellos solicitan al invertir, 5 años o más. El que entre en un FI con las expectativas de un depósito, se equivoca. Si uno confía en la gestión, las caídas son oportunidades. No veo que estén haciendo una cosa y diciendo otra*, hay mucha coherencia en todo lo que se ve y escucha. Errores cometemos todos, hay que ser consciente y asumir, como hacen ellos, que son falibles.

*Edito: en el caso de las empresas con deuda, hablando ahora sobre la panera, sí hubo un cierto desajuste entre lo que se venía diciendo y lo que hicieron, cosa que han añadido a la lista de errores cometidos con esta empresa concreta.

12 Me gusta

No sé si será imaginación mía pero lo que dijo Paco hace 3 años empieza a verse ahora.

El eterno debate entre activa vs pasiva y las valoraciones.

Ciertas burbujas en activos de infraestructuras y energía.

https://youtu.be/vxWRNy9YVcQ

1 me gusta

Deberían vender aryzta.

Es un error muy claro y tienen que olvidarse de ella.

Espero que lo hagan.

El tema es que igual el error puede que ya nos lo hayamos comido entero y en este punto sea mejor quedarse quieto parado.

En todo caso no seré yo quien le diga a FGP por donde tiene que tirar. Pienso

que hay que tener confianza, lleva más de 20 años en primera línea.

4 Me gusta

Disculpen la coña pero me ha hecho gracia

12 Me gusta

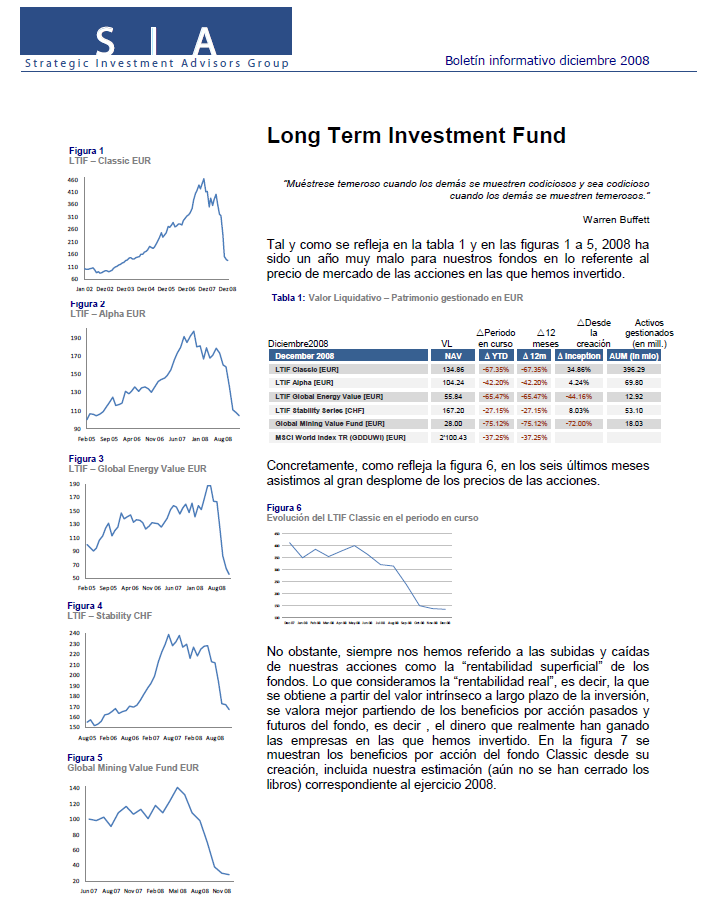

Uff SIA LTIF Classic, -67% en 2008.

La combinación small& micro + emergentes + MMPP (y muchas empresas tenían varias de estas carateristicas a la vez) fue letal.

Está plano a 11 años

3 Me gusta

Además estaban apalancados ¿verdad?.

Pues no me suena la verdad

Aunque no lo descarto

Y no olvidemos que para remontar un -50 necesita subir un +100 pero para un -67 necesita un +200

Y recordaemos también en SIA Ltif (Scherk y Jarillo) era una gestora muy prestigiosa en 2004-2007. Paramés hablaba bien de ellos.

Scherk sigue en SIA y Jarillo esta en Algar y Kersio.

1 me gusta

Me alegra @malagaga que fuera tan interesante el post-evento, se le ve muy satisfecho con las conversaciones que mantuvo. Y por lo que le llevo leído en el foro suele ser usted exigente.

Yo personalmente no estoy nada satisfecho con la política de comunicación de Cobas. Las cartas se me hacen excesivamente planas, repetitivas y no alcanzo a entender el porqué de su cartera, más allá de los aspectos más obvios. Luego veo entradas en el blog de Cobas que parecen textos genéricos amateur sobre el largo plazo y cosas así, un newsletter que se llama “las cartas de paco” o algo así, nosequé de value kids,… Con todos mis respetos, se me hace algo así como “mucho lirili, poco lerele”. Prefiero dos cartas al año como dios manda donde sienta que me tratan con más conocimiento, con más profundidad. Llevo más de dos años dentro con un -26% pero créame que el dato no me preocupa, lo que sí me preocupa es no entender el porqué de su cartera. Desde luego que este es un sentir personal, subjetivo, y no necesariamente tiene por qué ser compartido. Pero así me siento yo con Cobas.

Un saludo y me quedo esperando con ganas esa nueva carta trimestral que entiendo llegará en julio.

18 Me gusta

Suscribo por completo lo dicho por @albertolari, además estoy en sus mismas cifras.

Entiendo que estas gestoras están formadas por gente brillante tanto a nivel profesional como de relaciones públicas. El hecho de que hayan dejado encantado a una persona exigente e independiente, como es @malagaga, dice mucho de lo que ganan en las distancias cortas.

Me van dando igual sus cartas, las leo sin pasión, cuando las leo. Que obtienen enormes rentabilidades después de caídas importantes, es que si no fuera así a qué aspiran.

¿Saldremos de beneficios de ésta? Creo que sí, pero ¿con qué rentabilidad, plazo? ¿Qué les pedimos para estar conformes? ¿Cuánto hay que ganar durante estos años para igualar a su índice real? ¿Cuántos años en rojo para aspirar a igualarlo? ¿El coste de oportunidad puede estar siendo muy alto?

Decía anteriormente que creo que saldremos bien de ésta pero, gente como nosotros, con un dinero del que nos hemos olvidado y que la vida no nos ofrezca una horrorosa jugada y tengan que tomar otros la decisión de aguantar en Cobas ¿10-15 años?¿ Se lo decimos a los posibles herederos? ¿Llegará a estar ese gestor en el fondo activo de aquí a 15 años, o eso es mucho y probablemente no lo gestione?

Todo es más complejo de lo que parece y uno después, lee que no se tiene educación financiera. Estoy de acuerdo, pero no veo tan fácil la inversión. Además de cultura, las circunstancias personales pueden ser muy traicioneras…

Dicho todo esto, ojalá nos alegremos con los años, ahí espero estar con todos ustedes y que nos congratulemos.

13 Me gusta

Pues, coincido con usted. No me gustan las cartas, ni lo que publican en la web, de hecho, el blog lo leí al principio, pronto me pareció insustancial y dejé de leerlo.

Yo fui de novato total a este evento, no tenía grandes esperanzas, pero al ser algo tan pequeño y ver que la gente en el cocktail estaba a su bola en vez de “aprovecharse” de la gente de Cobas, tuve la oportunidad. Seguro que en la asamblea anual no habría tenido la oportunidad de hablar durante casi hora y media con gente metida en el día a día de la gestora y análisis de empresas. Por cierto, me sirvió para comprobar lo que sospechaba, los inversores particulares estamos a otras cosas que los profesionales, el conocimiento sobre el mundo de inversión independiente no lo tienen tan desarrollado, por ejemplo, Esfera capital les sonaba pero poco más. Gran parte de los que aquí estamos podemos decir varios de sus fondos y gestores de memoria sin problema.

10 Me gusta

Ya veremos en los próximos años como le va a Don FGP, entre reversiones a la media, azar y aleatoriedad.

Para destrozar la teoría del azar hay que ser un inversor excéntrico, con un cerebro un tanto aspergen y que no obedezca a dogmas lógicos preestablecidos por el resto de inversores académicos.

2 Me gusta

Bueno, es que Esfera es una gestora muy pequeña en AUM (unos 150 millones), mas o menos del tamaño de True Value, Valentum, Altair, Ábaco, B&H (sumando SICAV), Muza, pero que gestiona muchos fondos, unos 50 entre fondos y compartimentos (mientras que los otros son de 1 a 4 fondos). Eso quiere decir son fondos diminutos (el mayor es Baelo y ronda los 20 millones) con lo que no llaman la atención de los profesionales.

1 me gusta

Cuando se compran empresas apestadas a precios tan baratos (aumentados por el desplazamiento de la masa inversora hacia la calidad / crecimiento) pienso que hay dos caminos: multibaggers o quiebra/estancamiento.

El gran problema es que a día de hoy es un reto el tener paciencia, dado que a cualquier hora es posible ver un vídeo / comentarios que te hagan dudar de tus creencias.

Desconozco qué pasará en el futuro, pero estoy acumulando en cobas y magallanes, tanto es así que suponen más de un 40% de mi cartera de fondos. Lo que me tranquiliza al menos es que no estoy comprando a grandes múltiplos y tengo tiempo por delante ( a no ser que haya alguna desgracia).

Paciencia es la madre de la ciencia.

6 Me gusta

Se compra cuando llueve sangre en los mercados y no en verdes praderas en altura.

2 Me gusta