Hola @Beni15, yo creo que recuperar, nos recuperaremos. Dudo que a FGP se le haya olvidado gestionar ni muchísimo menos. No obstante, lo que no termino de ver con nitidez es el proceso y la profundidad. Me asombra escuchar en la última conferencia que ahora Aryzta sí es una buena inversión, y que ahora están más tranquilos porque saben mucho más de la compañía. Me saltan las alarmas entonces al pensar en la Due Dilligence aplicada tiempo atrás a una compañía que antes de la ampliación hará un año pesaba el 10% de la cartera internacional y donde a posteriori hubo una enfrentación directa con el management. Y en la misma escuchar que la red de distribución de Dixons Carphone es mejor que la de Amazon. Y sigo sin entender la tesis de Teekay que también ha caído sobremanera el último año, pero insisto que no me preocupa que caiga, me preocupa que era la primera vez que invertían en dicho sector y le dieron un enorme peso en cartera. No veo claro el proceso.

Entonces, uno se sienta y piensa, estoy cómodo con este proceso aún sabiendo que la cartera puede dispararse? Y leo las cartas y me quedo igual. Personalmente tardo en tomar decisiones y ejecutarlas, pero poco a poco se me acaban los argumentos y sus explicaciones me convencen más bien poco.

A ver cómo evolucionamos…

Por aquí en Bilbao estuvieron hace un mes aproximadamente pero no acudí. Seguro que hablar directamente con los analistas aporta muchísimo, pues aunque yo personalmente ni me acerque a su conocimiento uno sí se da cuenta si las respuestas están bien construidas o no. Y no lo digo en plan entrevista a ver qué sabes, si no que muchas veces en las distancias cortas se pueden ganar muchos enteros.

Bueno pues a ver qué depara esa carta trimestral.

Saludos y buen finde.

A paciencia, a los que estamos/aguantamos en Cobas pocos nos ganan.

Hoy en día es difícil meterse en cualquier foro, red antisocial, o grupo de Telegram y no leer día si, día también como poner de vuelta y media a nuestro Paco.

Entiendo todos estos críticos, con rojos iguales o parecidos a los míos, pero yo soy de llevar la procesión por dentro y confiar en esta nuestra empresa.

El tiempo dirá si me equivoqué…

Buenas tardes, he visto que usted tiene en su cartera values españoles que se la han pegado pero bien, vamos -30% de bajada desde máximos en algunos casos, yo tengo también Cobas, soy un “hostiado” más. Con lo anterior quiero decir que usted y tantos otros que iniciando cartera se han comido bajadas ya realmente importantes y han aguantado sin reembolsar les aplaudo. Seguro que lo han pasado mal o muy mal, pero si siguen firmes sólo les espera cosas positivas, claro a largo plazo. Un abrazo

Muchas gracias. En estos 14 meses todo prácticamente me ha ido mal en el mundo de la inversión. Con esa cartera el sufrimiento ha venido. Me he conocido en profundidad, he aprendido a que en el mundo de la inversión sólo hay un mantra con el que estoy de acuerdo, es aquello de que tienes un plan hasta que te llevas el primer puñetazo. Me ha ayudado el ser tranquilo, aporté de golpe, estudié todo lo que podía pasar y cuando ha venido lo he asumido. La única baza es que el dinero invertido es como si fuera para tus hijos. El plan es aburrido y sencillo a la vez: cuando vayan pasando los años y haya algún cambio de gestor en cualquier fondo value, pues al Msci World. La segunda pata es intentar aportar al PP de Indexa Acciones a lo largo de 20 años sin descuidar el colchón que me permite no vender. Y nada más y nada menos. ¿Y si necesito el dinero? Entonces es que ha pasado algo muy gordo y lo de menos serían las posibles minusvalías.

Considero que los gestores se contradicen a animarte a invertir hoy ya que no lo hiciste cuando naciste, pero si el mercado se da la vuelta te salen con el dogma de las aportaciones periódicas, estos son mis principios si no le gustan tengo otros.

Lo del cambio de índices en el Benmarch, mejor no opinar, ellos mismos se definen.

Estos días sonreía cuando volvía a ver un video de la magia del capital compuesto con Paragés y se plantan en un 7-10%. Los de Horos me enviaron simulaciones de un 10% del Fi en muchos años con aportaciones periódicas lo que se puede conseguir. Saben a qué tipos de cuadro me refiero.

Todo puede salir, no digo que no, pero cuando ven el panorama actual, te dicen que ojo que eso es mucho porque mira la inflación. Y no les falta razón, pero si tenemos esta inflación y la asumís, ¿para qué hacen los videos e informes con datos no armonizados a la inflación actual? ¿Creen que si nos dicen un 5% nos vamos a desilusionar? Si los que invertimos con criterio sabemos por donde andará la media, y si obtienes demasiada es que han jugado con fuego con tu dinero.

Si hasta mi gestor favorito, Iván Martín, me ha subido el plazo en tres años en el Microcaps, y hablo del que más confianza me genera.

Cuando veo las dudas y miedos de personas si entran ahora o no, me quedo con la sensación de que hay que enseñarles el período 2000-2010, y el SP500 en euros, no el que te venden ahora desde el 2010. Si se va a necesitar el dinero en 10 años, cosa que es fácil (estudios e incremento de gastos de hijos, cambio de coche, hipotecas, viajes, médicos, seguros) yo no me metía, pero es una humilde opinión.

Si se intenta amortiguar con Dca, pues incluso con eso en 14 meses estaría perdiendo y con la sensación de que se me había acabado la pólvora si lo hubiera hecho.

Me ayuda el saber que no sé nada y que invertí un poco entre 1998 y 2000, para ver cómo reaccionaba con lo poco que tenía.

Principios de siglo: Es curioso pensar que con hipoteca, devoluciones de Hacienda y depósitos al 4-5% no fui un inversor en renta variable y, sin embargo, seguro que gané mucho más que la mayoría de quienes anduvieron por esa época. Muy triste, la verdad. Ojalá no perdieran mucho.

¿Qué les pasó a los que no invirtieron en Bestinver o Metagestión? Miedo da pensarlo.

Intrigante este mundo de la inversión. Tiene que ser una continuación de tu estilo de vida. No porque te vaya muy bien te vas a hacer rico. Cambiarás la fotografía financiera familiar cuando acabe tu camino, y eso si lo llevaste bien habrá merecido la pena, si no no.

Me ha encantado lo que ha escrito, puede ayudar a no poca gente, un saludo y gracias por su tiempo

Resilencia 100% y madurez.

Es bueno tener dudas. Permite ir revisando las decisiones que se han tomado previsamente y los motivos para ello.

Al final cada cual debe de aprender a gestionar las situaciones que comportan las decisiones que uno toma.

No obstante como se ha comentado muchas veces no es lo mismo ver algo sobre el papel que luego tener que pasarlo. Lo que está pasando en Cobas es algo que a mayor escala (a menos que se tenga una posición muy concetrada en dicha gestora) uno se va a terminar encontrando en el mercado como inversor:

que a varios años logra un resultado pésimo y parece que le habría ido mejor con otras opciones más sencillas o que se le indigesta bastante más de lo que creía ver su cuenta en niveles de pérdida significativos.

La lógica de los mercados es muy particular en el sentido que las conclusiones que uno puede sacar pueden variar de modo significativo según la época y el plazo donde las quiera sacar.

Hay épocas donde parece una locura no meter todo en RV ( e incluso puede llegar a parecer la mejor opción apalancarse para ello) y hay épocas donde la locura parece meter algo en RV.

Leer libros o distintos materiales como cartas trimestrales a veces, aunque suene a una sarta de tópicos, ayuda a intentar entenderlo pero hay que ir aprendiendo a poner en contexto lo que allí se puede contar (o dejar de contar).

La recompensa del inversor en RV “suele” ser significativa a muchísimos años vista pero eso de pensar que no suele comportar sacrificios que tal vez uno no está dispuesto a asumir tan fácilmente, suele traer consecuencias delicadas de gestionar y asumir.

La mayoría de decisiones de inversión tienen asociadas ventajas pero también inconvenientes. No hay que ver, cuando uno cree estar muy seguro de lo que quiere hacer, los inconvenientes de los demás. Hay que ver también los de lo que uno cree mejor. Si no los ve o cree que tienen poca importancia ya se va a encargar el mercado, tarde o temprano, que los vea.

Cuando creemos que nos hemos equivocado o nos entran las dudas, hay que poner en valor las ventajas o las razones que nos llevaron a tomar determinadas decisiones y ver si es razonable pensar que hayan cambiado, más allá del posible exceso de confianza en dicho momento de no querer analizar más en profundidad los inconvenientes.

Hay un sesgo que todos tenemos que puede llegar a ser tremendamente peligroso para la inversión y es, creer que una vez visto el resultado de algo, debía de ser evidente lo que ha pasado antes que pasara. El análisis del riesgo precisamente tiene una componente de valorar distintos escenarios al concreto que se acaba produciendo. Si intentando sacar conclusiones a posteriori nos olvidamos que lo que ha pasado no era el único escenario posible, solemos ser pésimos analizando la idoneidad de la decisión inicial.

Por ejemplo uno puede invertir durante 25 años y encontrarse perfectamente que un sesgo que ha sobreponderado en su cartera y que suele dar rentabilidades superiores a largo plazo, en lugar de irle a favor le va en contra. Da igual si es el value, que la calidad, que las small que los dividendos crecientes.

Tanto si le juega a favor como en contra, incluso de manera significativa, uno no debería de olvidar las razones por las que lo ha elegido y, a la vez, que tener las probabilidades más a favor, no significa necesariamente que a uno le vaya a recompensar esa tipología de sesgo o que vaya a tolerar las posibles situaciones desagradables por las que le toque pasar.

análisis sobre TGP. Le da la razón a “Paco”

https://seekingalpha.com/article/4268834-teekay-lng-exceptional-results-set-run-2020

En este caso hay que tener en cuenta que mintzmayer lleva diciendo que teekay es su gran apuesta desde que estaba en 10$ y en esa época remarcaba también que cobas había entrado. También puede ser que lleve razón en tgp y tk y sea cuestión de tiempo. Desde luego es un tema interesante

Tal y como comentó Paco la están penalizando por no repartir dividendo. En el momento que pague deuda y recompre acciones propias con los flujos de caja va a valer más aún. Este tipo de empresas son las típicas que se mantienen planas mucho tiempo para luego en pocos meses recoger todo el valor bursátil de golpe. A ver si con suerte ocurre eso cuando las “quality” se ponen a tiro que pienso que es la estrategia que lleva teniendo Cobas desde hace 2 años.

Es cierto que en la totalidad de los foros es materia de inversión, twitter, telegram y resto de espacios, la norma es despotricar del Sr. Paramés, es el tema de moda.

Y resulta curioso, son miles, decenas de miles, centenares de miles, los niks que ponen de vuelta y media al gestor, asunto que se agrava si se considera que en uno de cada tres mensajes se señala, como dato adicional, el ser conocedores de un mínimo de tres inversores más que están en perdidas y mucho más descontentos que quien critica.

He llegado a la conclusión que si cada indignado hubiera invertido 5 € en los fondos del Sr. Paramés, este señor gestionaría actualmente un billón setecientos mil millones de euros, calculado por lo bajo, soy muy conservador.

Da que pensar.

PD: Yo, créanme que con todos los respetos y si me lo permite previamente, a la “Perversa Nicole” solo le diría cosas sucias.

Estimado @malagaga, en uno de los foros nacionales habituales se habla de un artículo publicado en Expansión (y que yo no encuentro) que indica la venta, por parte de Cobas, del 20% de su posición en Aryzta.

Al leerlo me he acordado de su reciente conversación con los gestores y las novedades que anticipada. En la medida que considere que no revela conversaciones mantenidas en un clima de mayor confianza, y entendiendo que uno es lo que es por lo que calla más que por lo que cuenta, están esas novedades en la órbita de la citada noticia?

Un saludo.

A mi personalmente me inspiran la misma confianza Magallanes, Az Valor y la denostada Cobas, la verdad. En mi caso, elegí Magallanes por su comisión para jóvenes (igualdad de confianza, menores costes). Pero es eso, si en Cobas me ofrecieran menos del 1.3% que tengo en Magallanes en el fondo principal, pasaría una buena porción del pastel allí.

cobas grandes compañías, por ejemplo.

Ya, pero es eso, prefiero sin limitaciones en cuanto al tamaño. Y no tengo nada en contra de las empresas grandes, pero en igualdad de condiciones, prefiero que esté el gestor menos limitado.

Siempre ha habido 100€ de inversión mínima no?

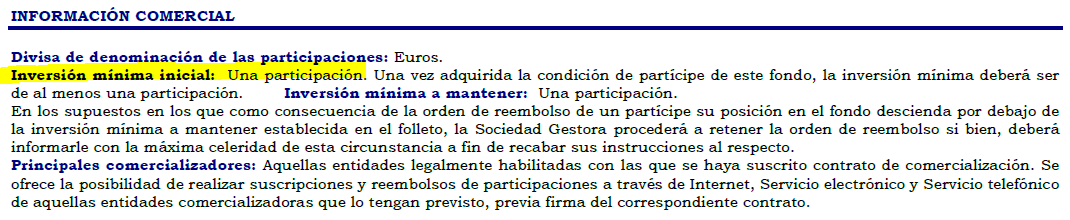

Buenos dias @camacho113, en el Folleto de Cobas Internacional (Fondo que llevo actualmente, pero que todavia esta en fase de construccion), la Inversion Minima era 1 Participacion (esto ahora lo cambiaran por 100€):

El precio inicialmente 2017 era de 100€ aunque esa participacion actualmente es de 74€ (aprox).

En un futuro valdra… pero la inversion minima incial seran 100€. Independientemente del Valor de la Participacion.

Un saludo de JEVIVI

Exacto

Y como es de suponer subirá un montón, en breve con 100 euros no se podría llegar a una participación